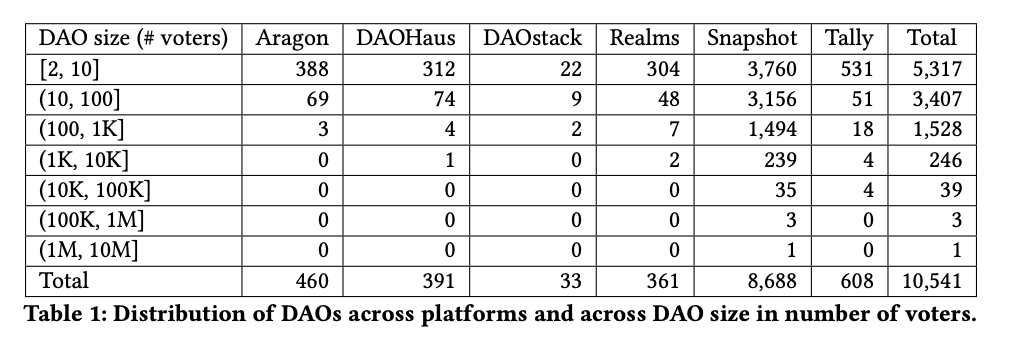

1. DAO 구조는 암호화폐에 대한 규제가 명확해짐에 따라 존재 이유가 사라지고 있다. 겐슬러 시대 SEC는 암호화폐 프로젝트들에게 탈중앙화를 사실상 강제했다. 그러나 2025년 CLARITY Act 통과, 2026년 3월 SEC-CFTC 공동 가이던스에 의해 16개 토큰이 디지털 상품으로 분류되면서 DAO라는 형식을 유지할 규제적 인센티브가 사라졌다. DAO 거버넌스 운영 플랫폼 Tally CEO 데니슨 버트램(Dennison Bertram)은 "게리 겐슬러와 바이든이 암호화폐에 더 낫다"고 주장했다.

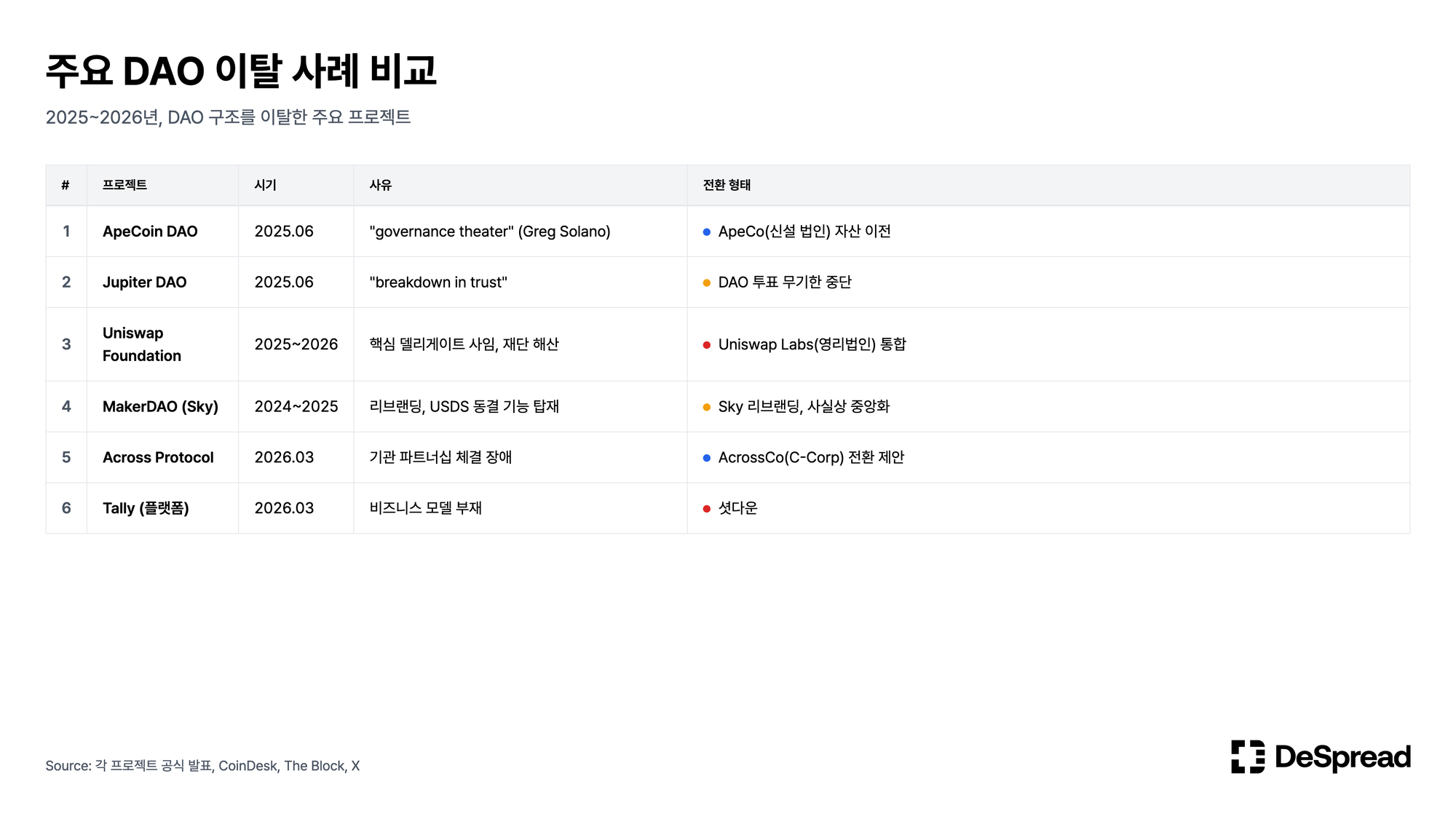

2. 2026년 3월, DAO의 붕괴가 시작되었다. Tally 서비스 종료(3월 17일), Across Protocol의 C-Corp 전환 제안(3월 12일), SEC-CFTC 공동 가이던스(3얼 17일)가 동시다발적으로 발생했다. 이전에도 ApeCoin DAO 해체 제안(2025.06), 주피터(Jupiter) DAO 투표 중단(2025.06), 유니스왑 재단 해체가 순차적으로 진행되어 왔다. 이는 개별 프로젝트의 실패가 아니라 DAO라는 거버넌스 형식 자체의 구조적 퇴조를 의미한다.

3. 시장은 DAO 해체에 프리미엄을 부여하고 있다. Across Protocol의 ACX 토큰은 DAO 해체 및 주식 전환 제안 발표 직후 80% 급등했다. 이는 토큰 거버넌스 구조 자체가 프로젝트의 가치를 훼손하고 있었다는 시장의 판단으로 해석할 수 있다. DAO의 몰락은 이념의 실패가 아니라 시장이 내린 합리적 판결이다.

1. 규제의 탄생과 해제

겐슬러 시대, 탈중앙화는 선택이 아닌 생존이었다.

DAO(Decentralized Autonomous Organization, 탈중앙화 자율조직)의 역사는 규제의 역사와 궤를 같이한다. 2017년 SEC는 The DAO 리포트를 통해 DAO 토큰이 Howey 테스트 기준 투자계약에 해당하며 따라서 증권으로 분류된다고 판단했다. 이 결정은 이후 모든 크립토 프로젝트의 거버넌스 설계에 결정적 영향을 미쳤다.

게리 겐슬러가 SEC 의장에 취임한 2021년 이후, 집행 중심의 규제 기조가 본격화되었다. SEC는 "충분히 탈중앙화된" 프로토콜은 증권법 적용에서 제외될 수 있다는 암묵적 기준을 제시했고 이는 크립토 프로젝트들에게 역설적인 인센티브를 만들어냈다. 법적 리스크를 회피하기 위해 거버넌스를 탈중앙화하라는 것이다. DAO는 기술적 이상이 아니라 법적 방패로 채택되기 시작했다.

CLARITY Act와 SEC-CFTC 공동 가이던스

2025년 7월, 미 하원은 디지털자산 명확성법(CLARITY Act, 클래리티법)를 294 대 134의 초당적 표결로 통과시켰다. 이 법안은 SEC와 CFTC의 관할권을 명확히 구분하고, "코드가 아닌 통제"에 규제를 집중하는 프레임워크를 제시했다. 탈중앙화 프로토콜의 소프트웨어 개발자와 커뮤니티 활동은 보호하되 중앙화된 중개자에게만 준수 의무를 부과하는 구조다.

결정적 전환은 2026년 3월 17일에 발생했다. SEC와 CFTC는 공동 해석 가이던스를 발표하여, 디지털 자산을 5개 카테고리(디지털 상품, 디지털 수집품, 디지털 도구, 스테이블코인, 디지털 증권)로 분류하는 최초의 공식 체계를 제시했다. 비트코인, 이더리움, 솔라나 등 16개 자산이 디지털 상품(Digital commodity)으로 분류되었으며, 스테이킹, 에어드랍, 브릿지 활동이 증권법 적용에서 명시적으로 제외되었다.

이 가이던스의 핵심적 함의는 단순하다. 프로젝트가 증권법을 회피하기 위해 거버넌스를 탈중앙화할 필요가 사라졌음을 의미한다. DAO는 선택 사항이 되었고, 대부분의 프로젝트는 그 선택을 하지 않기로 결정했다.

2.DAO의 연속적 붕괴

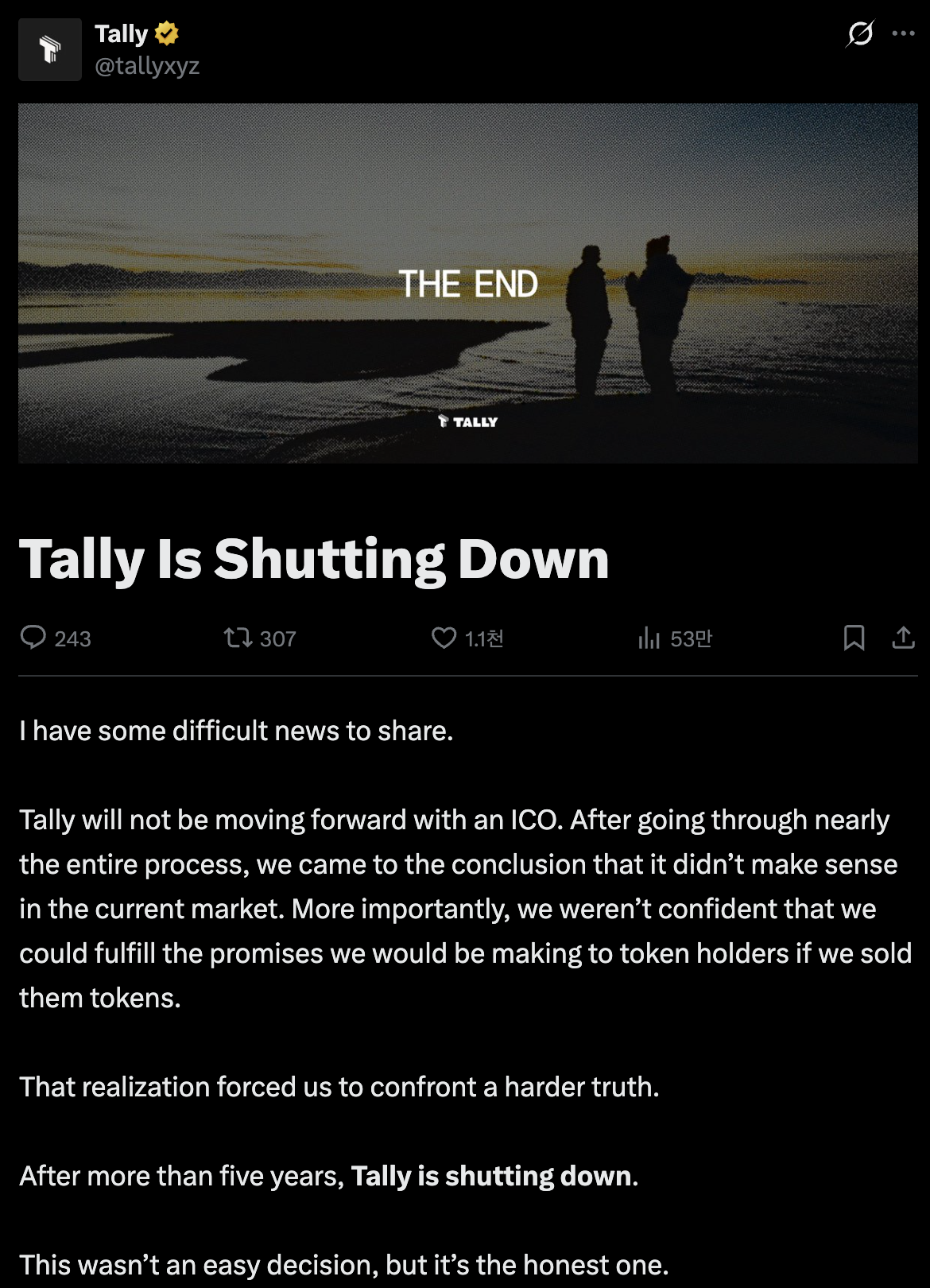

1.Tally — DAO 거버넌스 인프라의 종언

2026년 3월 17일, DAO 거버넌스 플랫폼 Tally가 6년간의 운영을 마감하고 셧다운을 발표했다. Tally는 Uniswap, Arbitrum, ENS, Aave, Optimism, ZKsync, Wormhole 등 500개 이상의 DAO에 거버넌스 인프라를 제공하며 누적 $1B 이상의 가치 이전, 7,000건 이상의 일일 프로포절, 100만 이상의 사용자 접속을 기록한 업계 최대 거버넌스 도구였다. 총 $15.5M의 펀딩을 유치했으며 2025년 4월에는 Appworks와 Blockchain Capital 주도로 $8M Series A를 완료한 지 불과 1년도 되지 않은 시점이다.

Tally의 CEO 데니슨 버트램(Dennison Bertram)은 셧다운의 이유를 세 가지로 정리했다.

첫째, "The [Trump] administration is loudly signaling that you're not in trouble" — 규제 리스크의 소멸.

둘째, "There are not, in the near term, thousands of L2s. And there may never be" — 수천 개의 L2가 출현할 것이라는 "Infinite Garden" 가설의 실패.

셋째, "AI has really become the new narrative of the future...sucks away the best and the brightest. There isn't a venture-backed business in governance tooling for decentralized protocols." — AI로의 인재 유출. 그리고 가장 냉정한 결론.

"거버넌스 도구에는 벤처가 지원할 수 있는 비즈니스 모델이 존재하지 않는다." 이 문장은 DAO 생태계의 경제적 기반 자체가 실패했음을 인정하는 것이다.

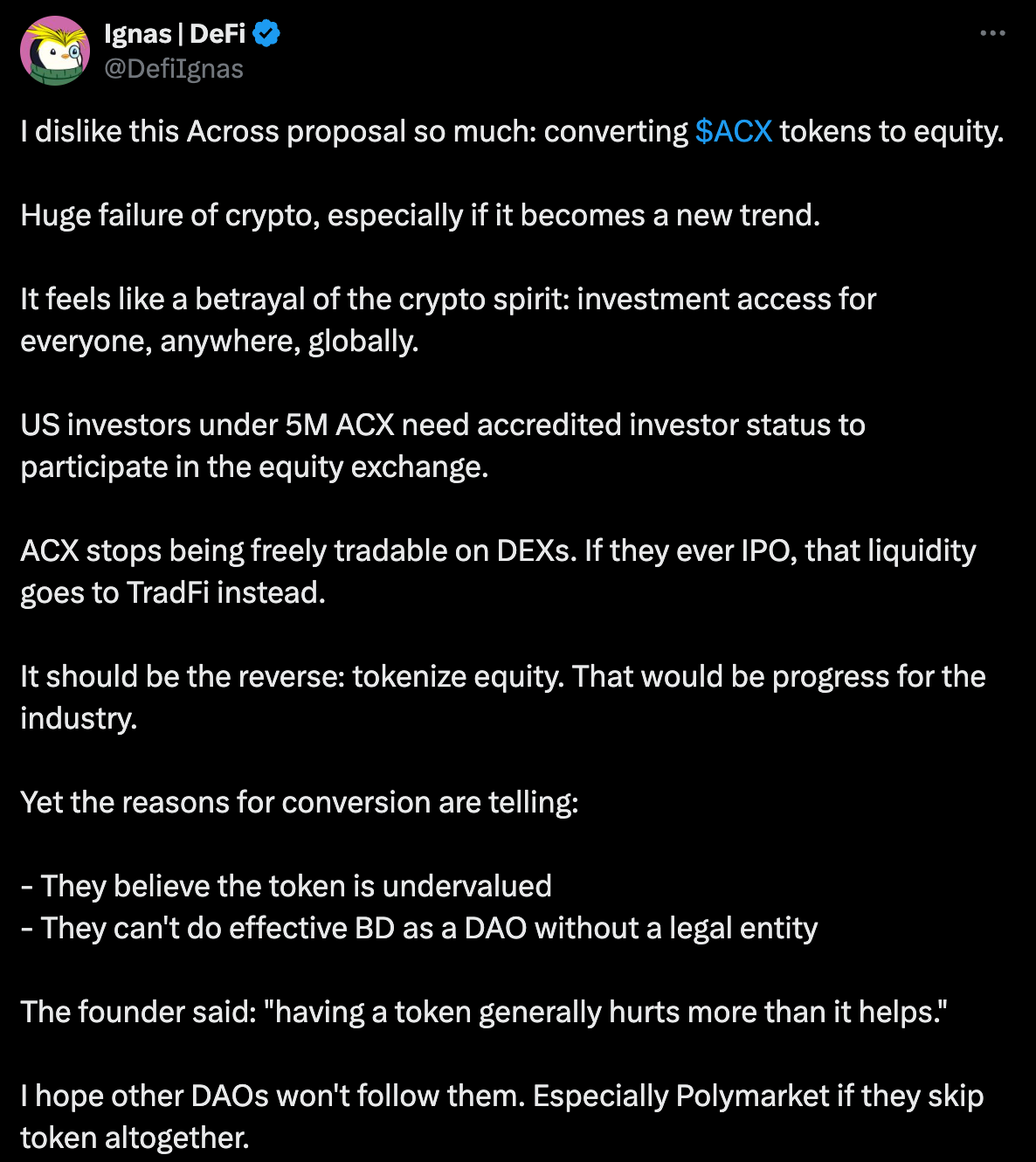

2.Across Protocol — 토큰에서 주식으로의 전환

Tally 셧다운과 같은 주에, 크로스체인 브릿지 프로토콜 Across Protocol은 DAO 해체와과 C-Corp(미국 주식회사) 전환 제안을 공개했다. 핵심 내용은 다음과 같다:

- ACX 토큰 보유자에게 두 가지 옵션 제시:

(1) 신설 법인 "AcrossCo"의 주식으로 1:1 전환

(2) USDC로 $0.04375에 매각(30일 평균가 대비 25% 프리미엄)- 소액 보유자를 위한 SPV 구조(최소 250,000 ACX, 약 $10,000)

제안 배경에 대해 Across는 "DAO 구조가 기관 파트너십 체결에 실질적 걸림돌이 되고 있다는 것"이다. 시장의 반응은 즉각적이었다. ACX는 제안 발표 전 $0.033에서 $0.07까지 급등하며 약 80%상승했고, 거래량은 시가총액의 3.5배에 달했다.

ACX의 80% 급등이 시사하는 바는 명확하다. 시장은 DAO 구조의 제거에 프리미엄을 부여하고 있다. 이는 거버넌스 토큰이라는 형식 자체가 프로젝트의 기업 가치를 할인시키고 있었다는 역설적 증거다.

3.이전의 징후들 — DAO의 붕괴는 이미 시작되었다

2026년 3월의 DAO의 붕괴는 갑작스러운 사건이 아니다. 2025년 중반부터 주요 프로젝트들의 DAO 모델을 채택하지 않는 사례들이 등장했다.

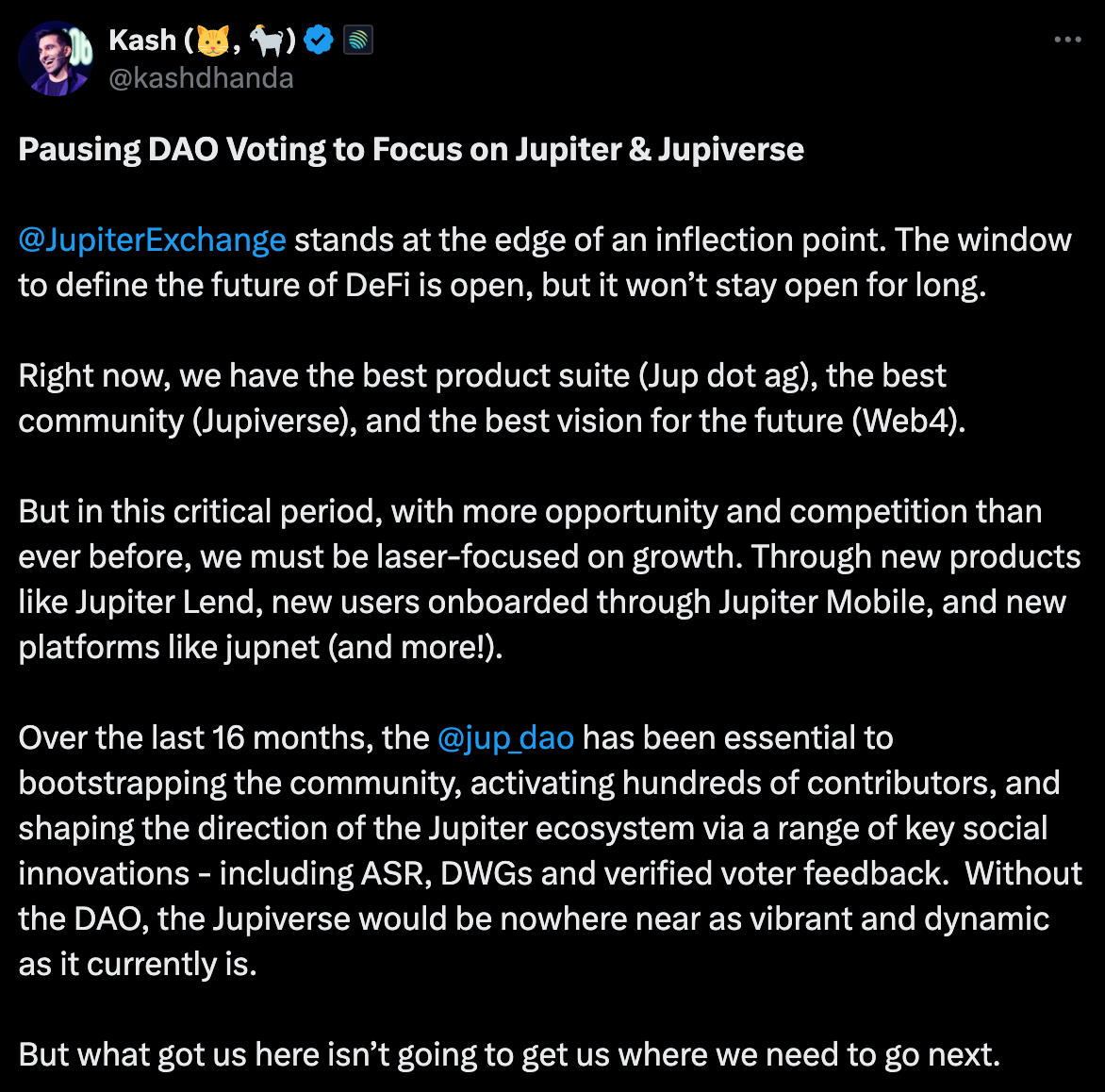

한 때 NFT 붐과 메타버스의 주인공이었던 BAYC를 만든 Yuga Labs의 CEO Greg Solano는 ApeCoin DAO에 대해 "대담한 실험이었지만, 다른 시대의 산물"이라 규정하며 거버넌스 권한 회수, 기존 프로포절 무효화, 전체 자산의 ApeCo 이전을 제안했다. 주피터(Jupiter)의 경우 팀이 "현재의 DAO 구조는 의도대로 작동하지 않고 있다. 불만 사항들을 접했고 신뢰가 무너지고 있다. DAO, 보유자 그리고 팀이 협력하여 제품, 플랫폼, 그리고 커뮤니티를 발전시켜야 하는데 오히려 부정적인 악순환에 갇혀 있다."라고 말하며 DAO 투표를 무기한 중단했다. 주피터 개발팀이 거버넌스 제안 투표에 대규모 토큰을 사용하며 불공정하게 투표에 영향을 주고 있어 DAO의 탈중앙화가 훼손되고 있다는 문제가 있었다.

유니스왑의 경우 주요 기여자 중 한 명인 Pepo는 2025년 5월 "유니스왑 운영에 관여하는 다른 조직들, 특히 비영리 단체인 유니스왑 재단이 DAO 회원들의 의견을 무시하고 피드백에 귀 기울이지 않았다. 재단의 행태는 협력보다는 고립을 우선시한 것으로 보이며 그로 인해 유니스왑에 오히려 해를 끼쳤을 가능성이 있다"고 우려를 밝히며 기여자에서 물러났다. 이후 유니스왑 재단은 $100M 그랜트 집행을 완료한 뒤 해체가 승인되었고 대부분의 팀원들은 영리법인 유니스왑 랩스로 이동했다.

3. 거버넌스의 구조적 실패 — 토큰 민주주의의 허상

1. 상위 1%가 90%를 지배하는 민주주의

DAO가 규제 회피의 수단으로만 기능했다는 주장이 설득력을 가지는 이유는 DAO의 본래 목적이었던 거버넌스가 구조적으로 실패했기 때문이다.

Governance tokens are dead 💀

— nxxn (@sol_nxxn) March 22, 2026

Have been down only, no matter the market

Most governance systems don't work, and most protocols don’t even need it

The only way forward is utility, equity-like exposure, revenue share - that’s the next token meta pic.twitter.com/MEKg4Hd8vh

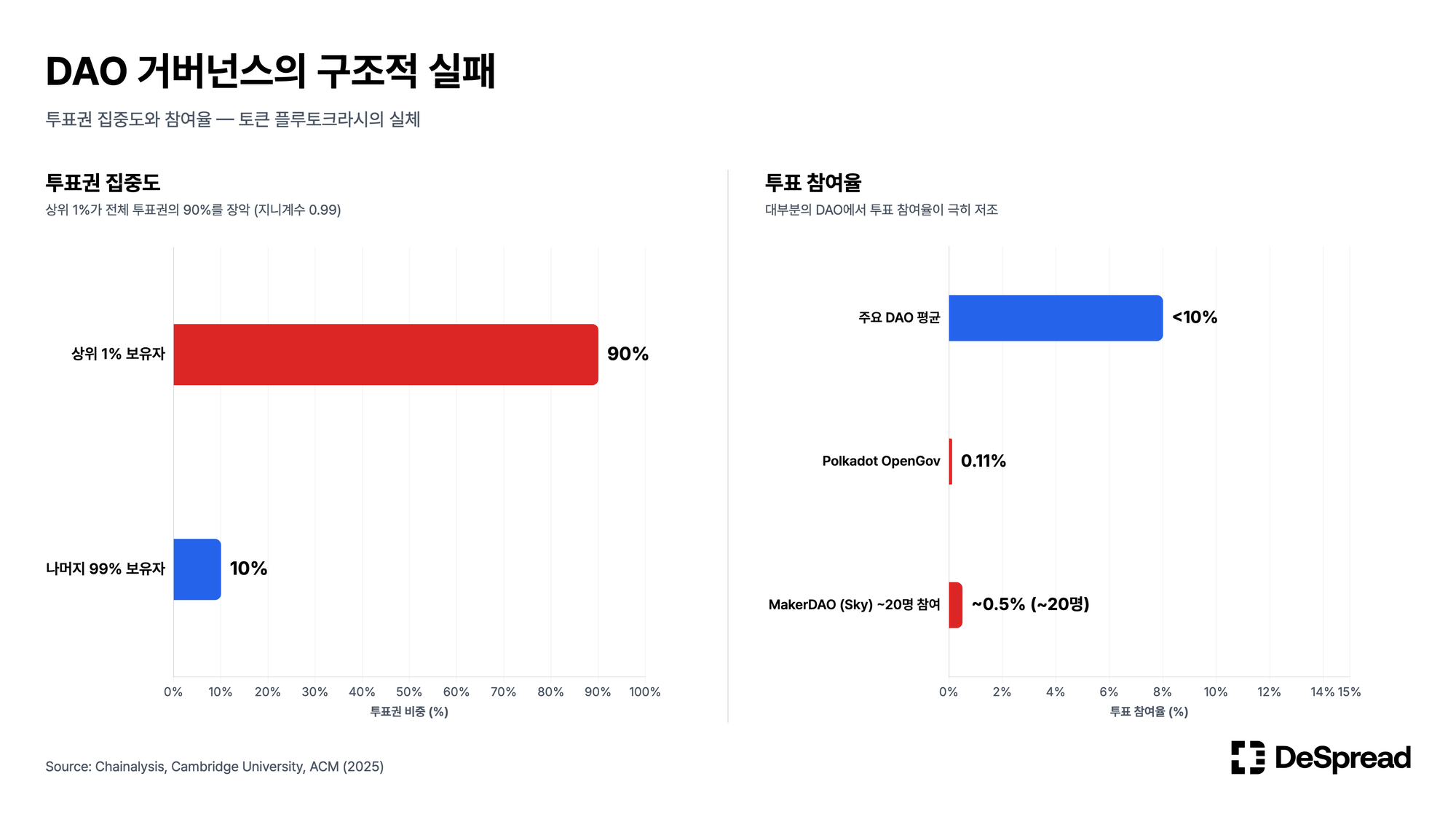

체인널리스(Chainalysis) 데이터에 따르면 10개 주요 DAO 프로젝트에서 상위 1%의 토큰 보유자가 전체 투표권의 90%를 장악하고 있다.

캠브릿지 대학 연구는 주요 DAO의 지니계수가 0.97~0.99 사이에 분포한다고 보고했다. 이는 세계에서 가장 불평등한 국가의 소득 분포보다도 높은 수치다. 전체 주소의 97%에 해당하는 소액 보유자가 통제하는 투표권은 2.1%에 불과하다. 투표 참여율은 더 심각하다. 대부분의 DAO에서 투표 참여율은 10% 미만이며 폴카닷의 경우 0.11%까지 하락한 사례가 보고되었다.

1인 1표가 아닌 1토큰 1표 구조에서 이러한 귀결은 필연적이다. 토큰은 거래 가능하고 초기 배분이 불균등하며, 보상 함수가 집중을 강화한다. 이를 "토큰 금권정치(Token plutocracy)"라 할 수 있다. 온체인 버전의 금권정치다.

2.거버넌스 공격과 형식적 민주주의

구조적 집중은 거버넌스 공격의 기본이 된다. 망고 마켓(Mango Markets) 사례에서 공격자는 거버넌스 파라미터를 악용하여 DAO 토큰의 상당 부분을 확보한 뒤 자기 자신에게 트레저리를 투표로 지급했다.

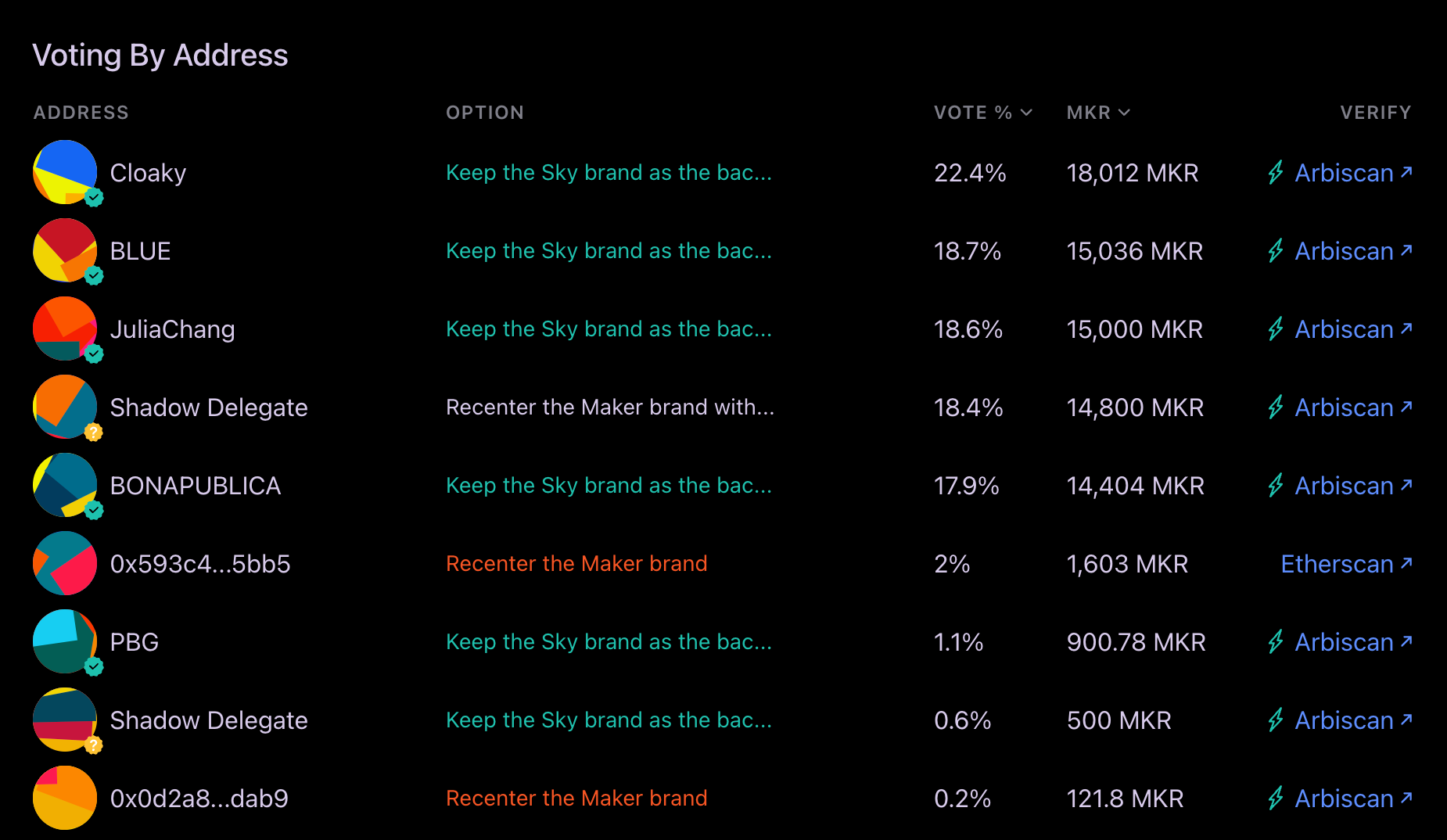

메이커다오(MakerDAO, Sky)의 리브랜딩 투표는 형식적 민주주의의 전형을 보여준다. 총 약 20명이 투표에 참여했으며, 4개의 집단이 투표권의 약 80%를 장악했다. 더불어 Sky가 새로 도입한 스테이블코인 USDS에는 동결 기능이 탑재되어 특정 보유자의 전송을 중지할 수 있는 권한이 부여되었다.

다만 이러한 구조적 문제에 대한 기술적 해결 시도가 전무한 것은 아니다. 비탈릭 부테린은 쿼드라틱 투표(Quadratic voting), 소울바운드 토큰(Soulbound token) 기반 거버넌스를 제안해 왔고, 리도(Lido)는 stETH 보유자에게 거부권을 부여하는 이중 거버넌스를 도입했다. 반대 비율이 1%이면 5일, 10%이면 최대 45일까지 실행을 지연시키는 점진적 거부 메커니즘이다.

그러나 이러한 시도들이 토큰 거버넌스의 근본적 한계인 투표권의 매매 가능성를 해결하지는 못한다. 투표권을 살 수 있는 한 거버넌스는 자본의 함수로 남는다.

4. 규제 없이도 DAO를 선택할 이유가 있는가

1.시장의 답변 — DAO 해체 프리미엄

앞서 살펴본 ACX의 80% 급등은 단순한 투기적 반응이 아니다. 이를 분해하면 시장이 DAO 구조에 부여하는 구조적 할인의 크기를 역산할 수 있다.

ACX는 제안 전 $0.033, 제안 후 $0.07에 거래되었다. 제안에는 $0.04375의 USDC 매각 옵션(30일 평균가 대비 25% 프리미엄)이 포함되어 있었으나 시장 가격은 이 바이아웃 가격마저 상회했다. 이는 시장이 (1) 바이아웃 프리미엄뿐 아니라 (2) DAO 구조 제거 자체에 추가적 가치를 부여하고 있음을 의미한다.

"DAO 해체 프리미엄"이 모든 DAO에 일반화될 수 있는지는 별개의 문제다. Across는 실제 매출이 발생하는 브릿지 프로토콜로 법인 전환 시 기관 파트너십과 수익 계약 체결이 용이해진다는 구체적 사업적 근거가 존재한다. 트레저리 외에 실질적 수익 모델이 없는 DAO의 경우 법인 전환이 곧바로 가치 창출로 연결된다고 보기는 어렵다. DAO 해체 프리미엄 자체가 "DAO가 가치를 훼손하고 있었으나 법인 전환이 가치를 창출한다"는 것을 의미하지 않는다.

2. DAO가 여전히 유효한가?

그렇다면 DAO라는 형식이 유효한 영역은 존재하는가? 현재 두 가지 방향으로 생각해볼 수 있다.

첫째, AI 에이전트 거버넌스다. AI 에이전트가 자금에 접근하고 자율적으로 트랜잭션을 실행하는 환경에서 온체인 규칙과 커뮤니티 투표에 기반한 DAO 구조가 투명성과 책임성을 확보하는 유일한 메커니즘이 될 수 있다는 논의가 존재한다.

둘째, 공공재 거버넌스다. 수익 극대화가 아닌 자원 배분이 목적인 영역, 프로토콜 그랜트, 오픈소스 펀딩, 커뮤니티 트레저리에서는 법인 구조가 반드시 우월하지 않다. 그러나 이 영역에서조차 투표 참여율과 권력 집중 문제는 동일하게 발생하며 소수 델리게이트에 의한 사실상의 위원회 운영이 일반적이다.

DAO 운영에 대한 유효성은 여전히 이론적 논의에 머물러 있으며 실제 사례는 아직 찾을 수 없다. 결국 DAO가 유효한 영역은 극히 제한적이다. 코드가 법인을 대체할 수 있는 좁은 영역, AI 에이전트의 온체인 제어, 소규모 공공재 배분에서만 DAO의 형식적 이점이 법인 거버넌스의 효율성을 상회한다.

5.DAO의 실험의 종결

2017년 SEC의 The DAO 리포트에서 시작된 규제적 긴장은 약 9년간 크립토 프로젝트들에게 탈중앙화라는 형식을 강제했다. 그 형식의 이름이 DAO였다. 2026년 3월, SEC-CFTC 공동 가이던스가 디지털 자산의 분류 체계를 공식화하고 Tally가 셧다운하고 Across가 법인 전환을 제안한 이 한 달은 명확한 규제가 생긴 뒤 DAO라는 형식에 남은 것이 무엇인지를 시장이 직접 검증한 기간이었다.

남은 것은 많지 않았다. 투표 참여율 10% 미만, 온체인 금권정치, 거버넌스 공격, 형식적 투표, 그리고 DAO 해체 발표에 80% 급등하는 토큰 가격.

Tally의 데니슨 버트램(Dennison Bertram)은 "나는 암호화폐 업계에 2011년부터 있었다. 이제는 잘 모르겠다. 업계가 초기(Early) 단계인 것 같지 않다."라고 말했을 때 이는 한 사업가의 회고와 함께 하나의 거버넌스 실험에 대한 사망 선고에 가까웠다.

다만 이것이 탈중앙화라는 가치 자체의 종언을 의미하지는 않는다고 생각한다. AI 에이전트 거버넌스와 쿼드라틱 보팅(Quadratic voting), 소울바운드 토큰 등 DAO의 단점을 보완할 장치들이 존재한다. 그러나 토큰 기반 투표라는 현재의 형식, 매매 가능한 투표권, 10% 미만의 참여율, 4개 엔터티가 80%를 좌우하는 구조가 지속 가능한 거버넌스 모델이라고 보기는 어렵다. 디지털 자산에 대한 명확한 규제가 생긴 이상 이 형식을 자발적으로 선택할 프로젝트는 극소수에 그칠 것으로 전망한다.

"게리 겐슬러와 바이든이 암호화폐에 더 나앗다". 적어도 DAO에게는 그랬다. 적대적 규제가 DAO의 존재 이유를 만들어주었고 우호적 규제가 그 이유를 제거했다. DAO의 몰락은 규제의 실패가 아니라 규제의 성공이 낳은 역설이다.

*본 자료는 정보 제공 목적으로 작성되었으며 특정 디지털 자산의 매수 또는 매도를 권유하지 않습니다. 본 자료에 포함된 의견과 전망은 작성 시점의 판단이며 사전 통보 없이 변경될 수 있습니다. 디지털 자산 투자는 원금 손실의 위험이 있으며 투자 결정의 책임은 투자자 본인에게 있습니다.*