⚠️

Disclaimer: 본 보고서의 내용은 작성자의 의견을 반영하고 정보 제공만을 목적으로 하며, 토큰을 구매 또는 판매하거나 프로토콜을 사용하도록 권장하는 목적으로 작성되지 않았습니다. 이 보고서에 포함된 어떠한 내용도 투자 조언이 아니며, 투자 조언으로 해석되어서도 안됩니다.

1. 들어가며

Data Insight에서는 데이터를 통해 특정 주제를 조망하고 인사이트를 전합니다. 시리즈가 시작하는 이번 아티클의 주제로 ‘한국 중앙화 거래소’를 채택하였습니다. 금융정보분석원(FIU)의 조사에 따르면 2023년 상반기 한국의 크립토 투자자 수는 약 600만 명에 달하며, 이는 대한민국 총인구의 10% 이상을 차지하는 엄청난 수치라고 할 수 있습니다. 다만, 이들 대부분이 중앙화 거래소를 중심으로 투자 활동을 전개하고 있어, 한국의 크립토 시장에서 중앙화 거래소가 가지는 영향력은 막대합니다.

이하에서는 한국의 중앙화 거래소 데이터를 살펴보면서 한국 중앙화 거래소와 투자자들의 특징과 성향에 대해 알아보겠습니다. 4대 주요 거래소인 업비트, 빗썸, 코인원, 코빗의 데이터를 중심으로 분석을 진행하였으며, 일부 분석은 10월 셋째 주(14일~20일)의 데이터를 기반으로 작성되었습니다.

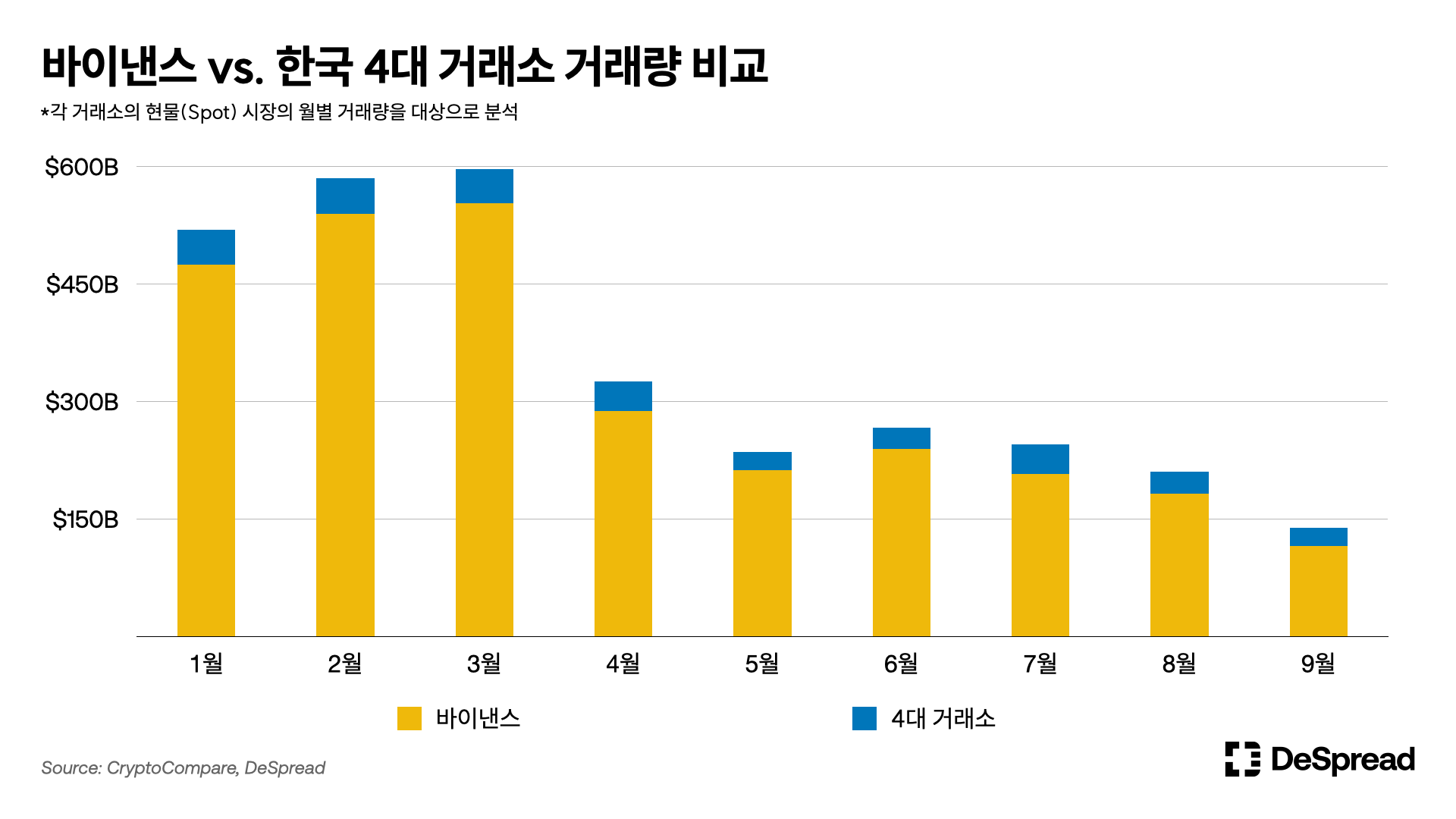

2. 전반적 거래량 감소에도 불구, 한국 거래소 거래량 비율 상승

- 거래량 감소 추세: 올해 중앙화 거래소(CEX)의 거래량은 3월에 최고점을 찍은 후 전반적으로 감소 추세를 나타냈습니다. 이 기간 동안의 시장 변동성도 감소해 비트코인 가격이 3월 말부터 9월 말까지 약 $27K ~ $28K 구간에서 6개월간 큰 변동 없이 유지되었습니다.

- 한국 거래소의 상대적 강세: 한국 거래소 역시 이러한 축소 흐름의 예외는 아니었습니다. 4대 거래소의 총거래량이 2월에 $45B의 최고점을 기록한 후 5월에는 $23B로 급격히 하락했습니다. 그러나 이후 상승세를 보여 7월에는 $37B에 달하는 거래량을 기록하며 세계 최대 암호화폐 거래소인 바이낸스(Binance) 대비 더 큰 상승폭을 보였습니다.

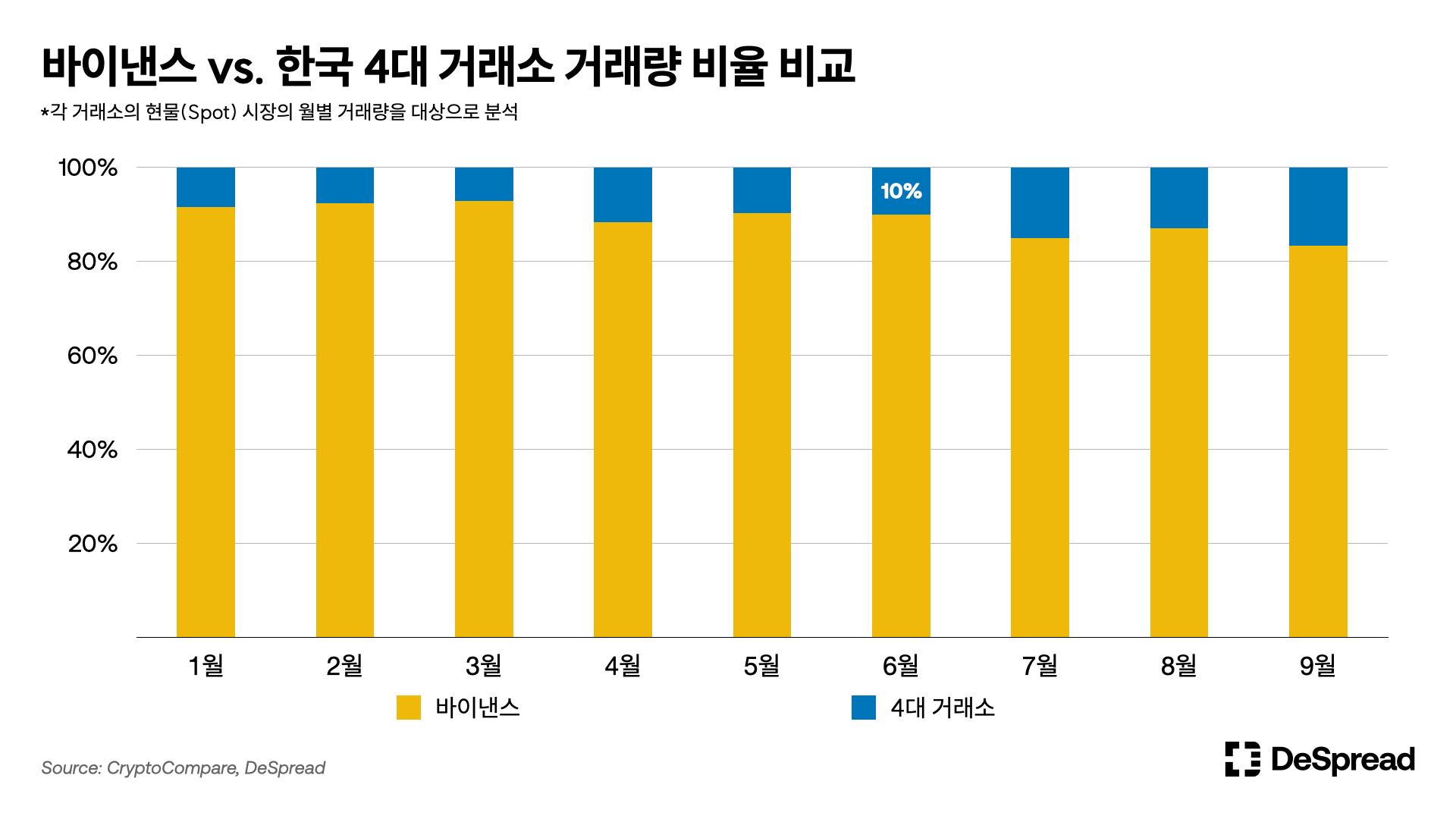

- 국제 거래소 대비 한국 거래소의 위치: 바이낸스와의 비교 분석 결과, 한국의 4대 거래소(업비트, 빗썸, 코인원, 코빗)는 올해 바이낸스 대비 10% 수준의 거래량을 보여주었고 특히, 동기간 코인베이스와의 비교에서 더 높은 거래량을 기록하며 한국 거래소가 국제 시장에서 상당한 입지를 점유하고 있음을 알 수 있습니다.

- 시장 점유율 상승 추세: 더불어, 한국 4대 거래소의 시장 점유율은 지속적으로 상승하여, 바이낸스 대비 거래량이 3월 7%에서 9월 16%로 증가하였습니다. 이는 국내 거래소의 상대적인 영향력 증대를 반영하는 지표로도 해석할 수 있습니다.

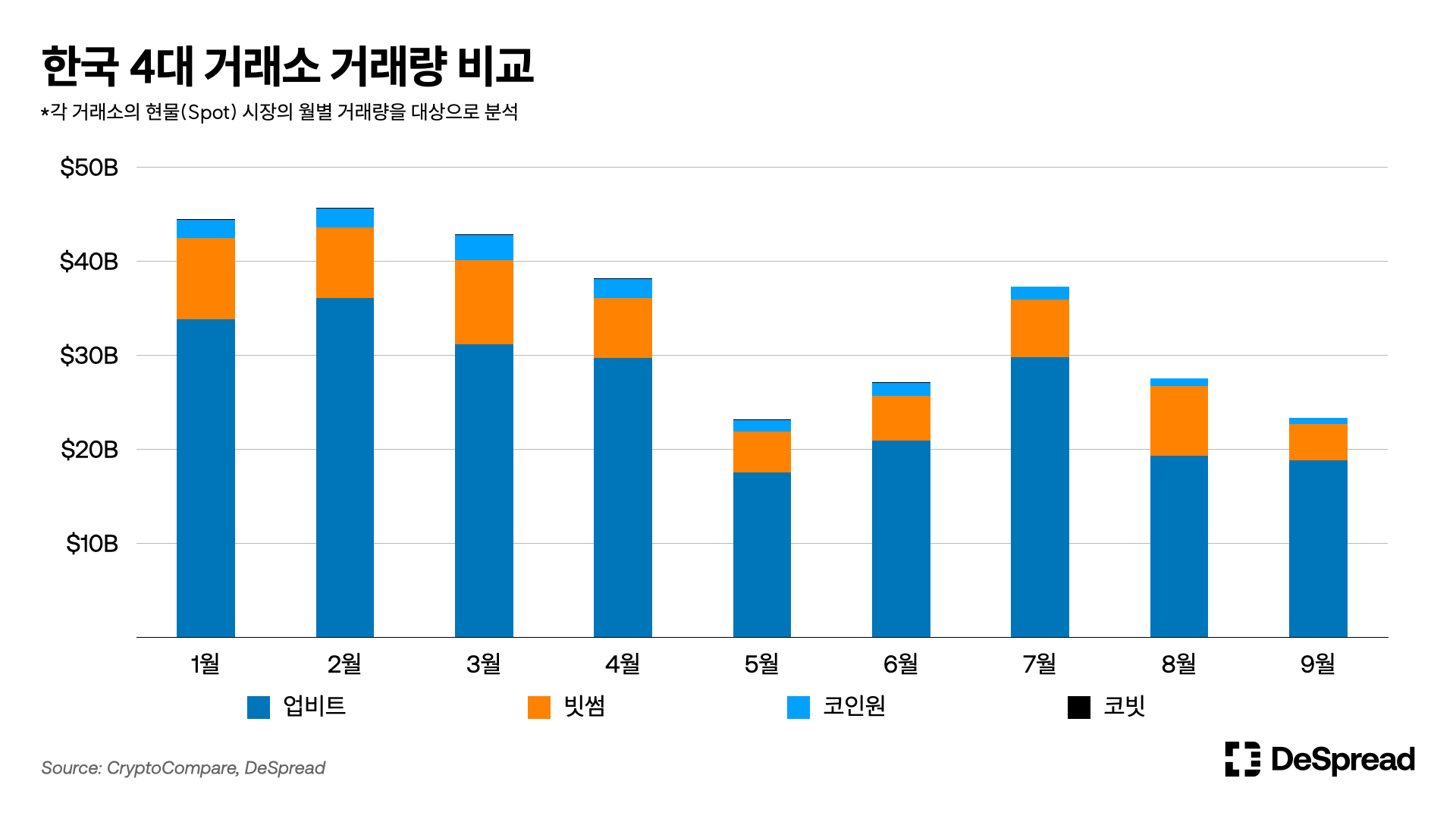

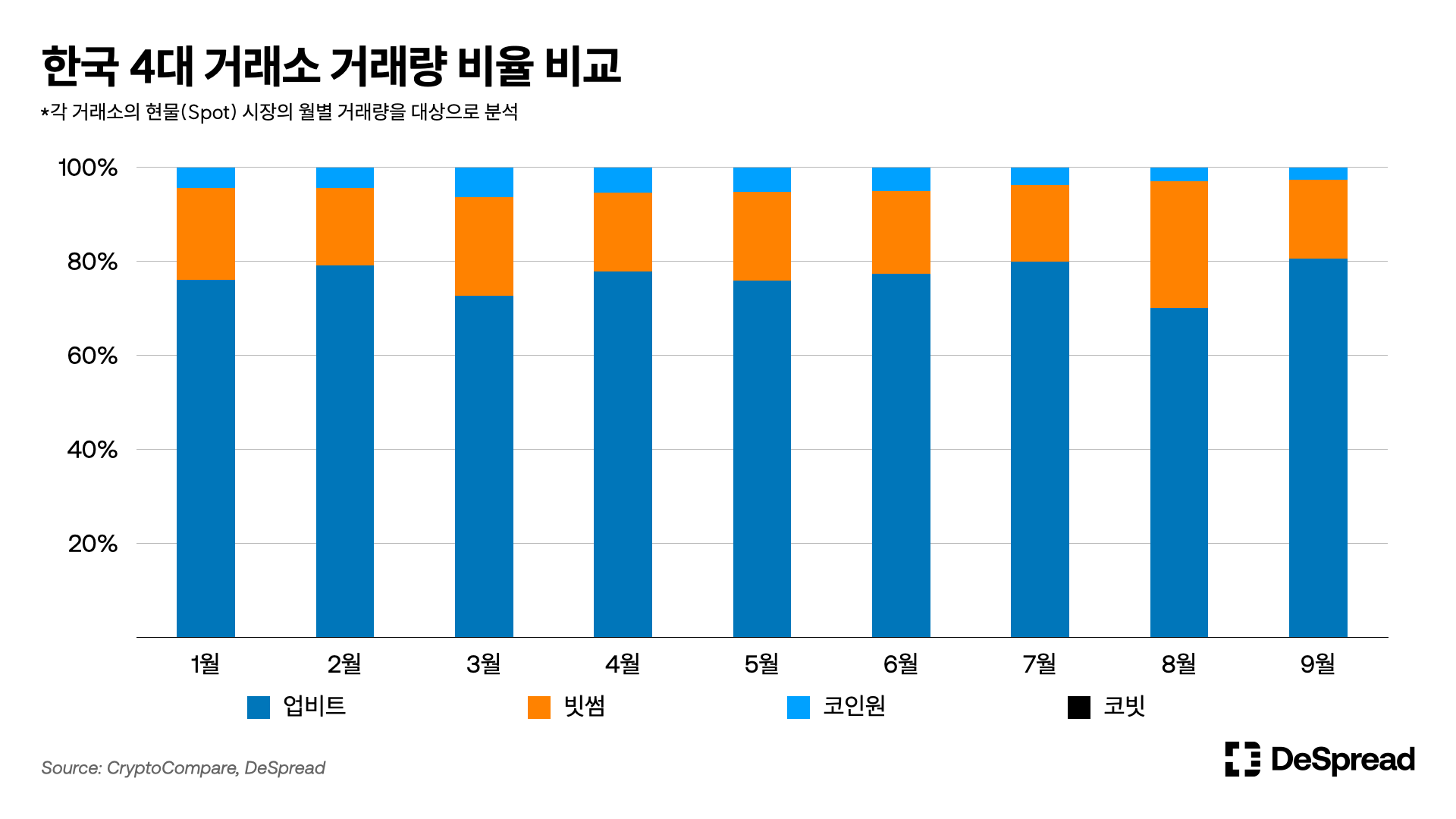

3. 업비트의 독주

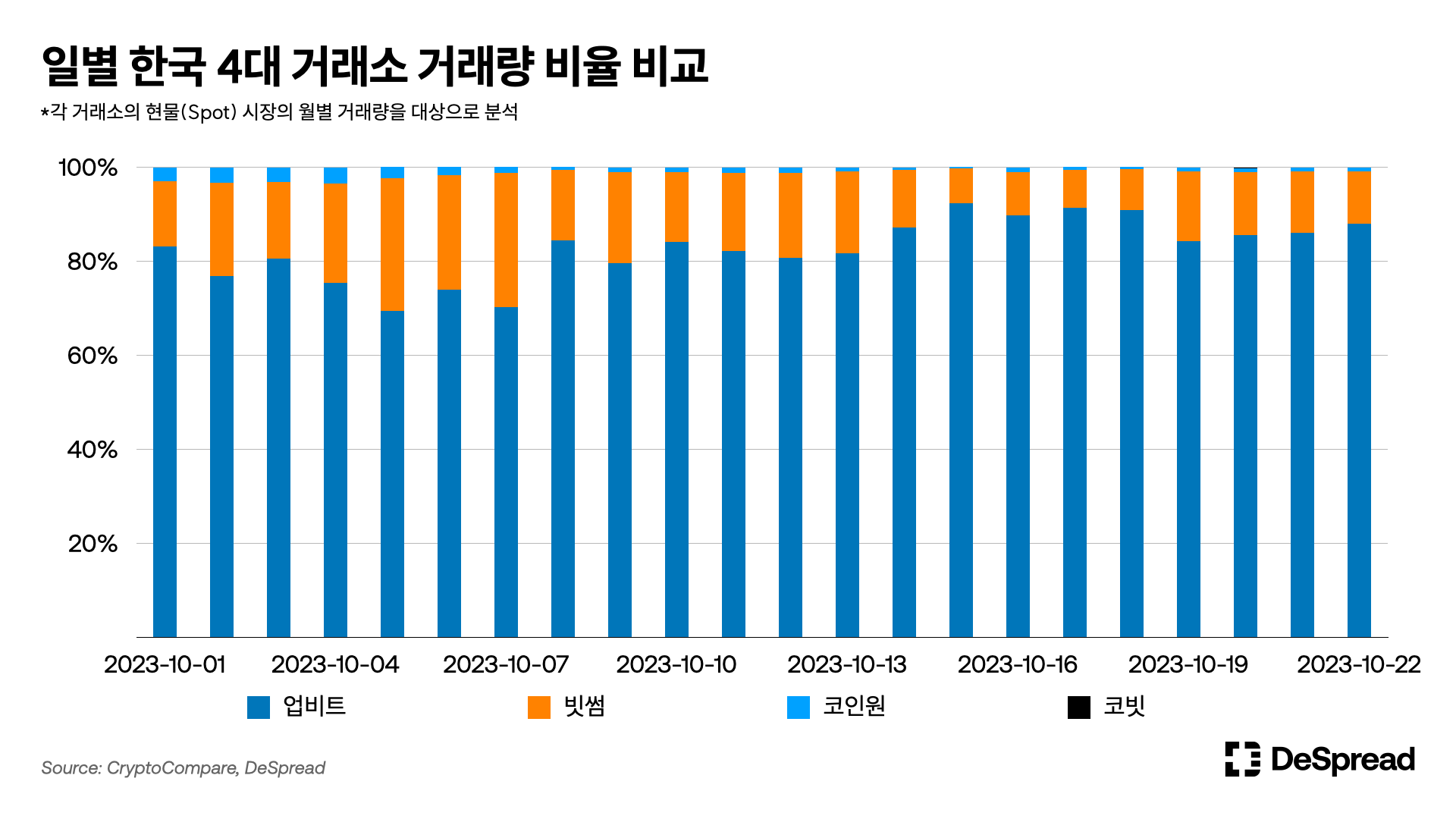

- 업비트의 공고한 위치: 올해 2월, 거래량이 $36B에 달해 연중 최고점을 기록한 업비트는 지속적으로 한국 거래소 거래량의 약 80%를 차지하며 국내 거래소 시장에서 지배적인 위치를 유지하고 있습니다. 이 점유율은 8월에 70%로 잠시 하락했지만 바로 다음 달 80%로 반등하며 여전한 점유율 추이를 보였습니다.

- 빗썸, 코인원, 코빗의 시장 점유율: 빗썸은 4대 거래소 전체 거래량 중 15%에서 20%를 차지하며 시장 내 2위의 견고한 위치를 유지하고 있습니다. 반면, 코인원은 3%에서 5% 사이의 점유율을, 코빗은 1% 미만의 비중을 차지하며, 상대적으로 한정된 시장 점유율을 보여주고 있습니다.

- 리플 판결 소식에 환호한 한국 시장: 바이낸스는 7월 거래량에서 전달대비 큰 변동성을 보이지 않았지만, 한국 거래소는 리플과 관련된 소식에 폭발적인 반응을 보였습니다. 6월 $27B을 기록한 한국 4대 거래소의 거래량은 7월에 $37B로 급등하며 전월대비 37% 상승했습니다. 이는 리플이 SEC와의 소송에서 일부 승소한 소식이 전해진 7월 13일, XRP 가격이 80% 급등하고 거래량이 급증한 것이 주요 원인이었습니다.

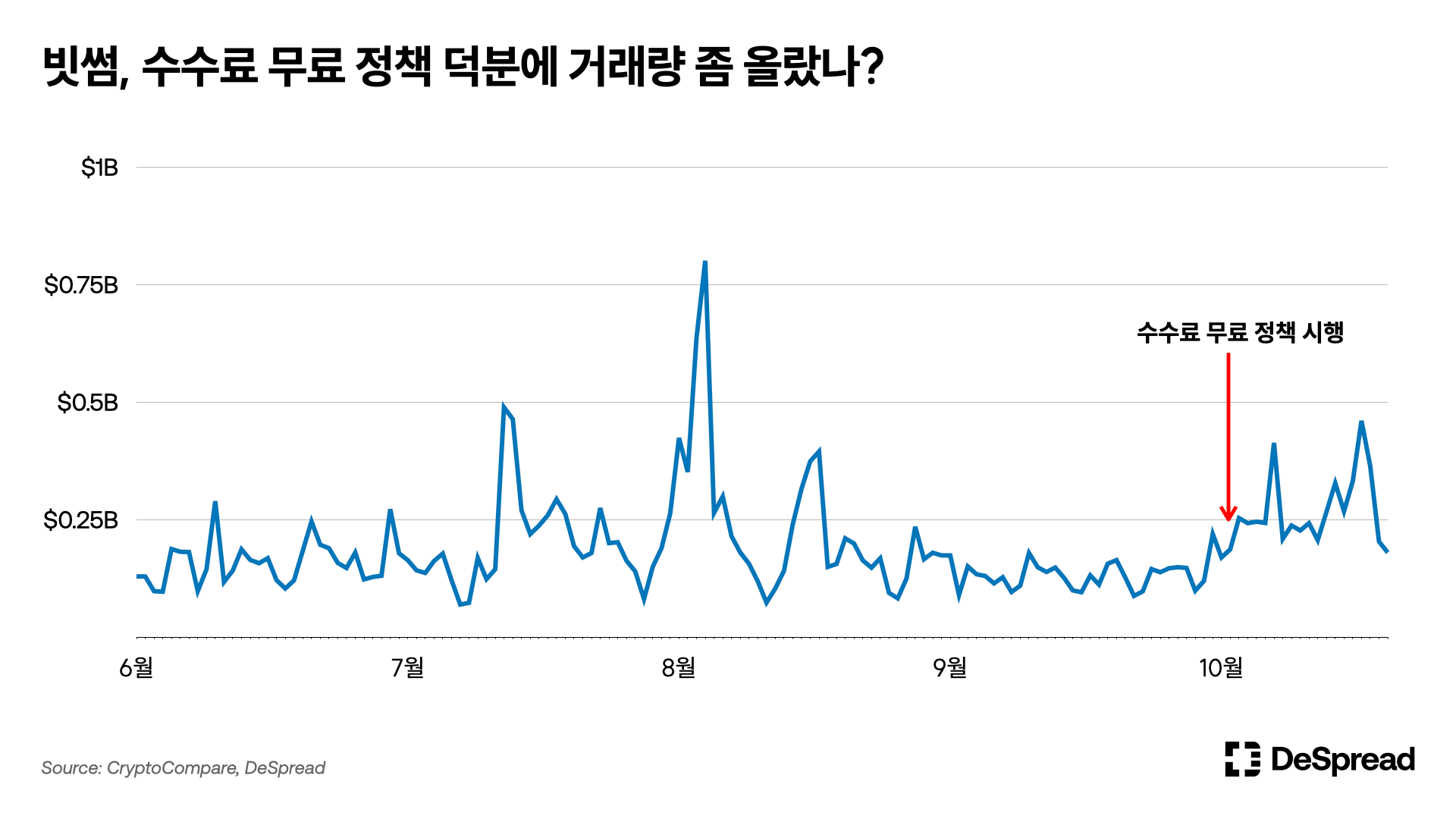

4. 빗썸의 수수료 무료 정책, 효과는?

- 수수료 무료 정책의 초기 반응: 국내 2위 거래소인 빗썸이 지난 10월 4일 시행한 수수료 0% 정책은 초기에 긍정적인 효과를 일으켰습니다. 정책 시행 직후, 빗썸의 거래량도 상승세를 보였고 시장 점유율도 상승하여 20%를 넘어서는 결과를 보였습니다.

- 하락하는 시장 점유율: 하지만 수수료 면제 정책의 효과는 오래가지 못했고 빗썸의 시장 점유율은 다시 하락세를 보이며 정책 시행 이전 수준으로 회귀했습니다.

- 수수료 무료 정책의 지속 가능성: 빗썸의 수수료 면제 정책은 초기에는 시장 점유율을 증대시키는 데에 효과적이었으나, 장기적으로 거래소를 성장시킬 수 있는 정책인지는 확실하지 않습니다. 또한 이는 한국 투자자들이 거래소를 선택하는 기준이 수수료의 유무에만 있지 않다는 점을 시사합니다. 한편, 거래소의 주요 수익원인 거래 수수료를 제거한 이 정책의 지속 가능성에 대한 의문도 제기되고 있습니다.

5. 코인베이스와 업비트

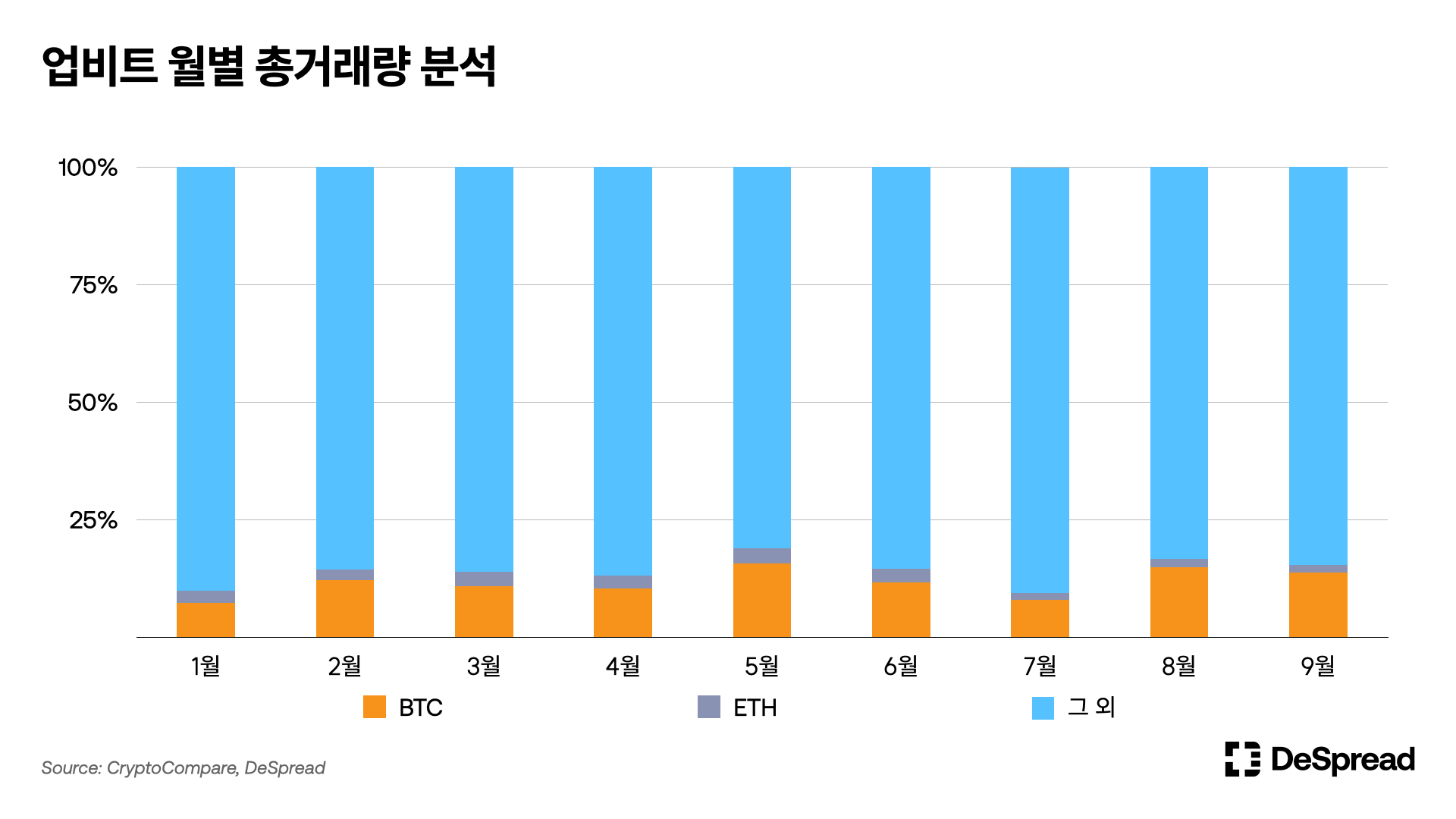

- 고위험, 고수익 추구의 투자 스타일: 업비트는 BTC와 ETH 거래량이 전체 거래량 중 작은 부분을 차지하는 반면, 미국의 대표적 암호화폐 거래소인 코인베이스(Coinbase)는 이 두 암호화폐가 거래량의 상당한 비중을 차지하고 있는 걸 볼 수 있습니다. 업비트의 대다수 개인 투자자들은 높은 수익 가능성을 가진 알트코인에 대한 강한 관심을 보이며, 이에 수반되는 높은 리스크를 마다하지 않는 경향이 있는 것으로 보입니다. 이는 한국 시장에서 알트코인 거래가 활성화되는 원인 중 하나로 꼽히고 있습니다.

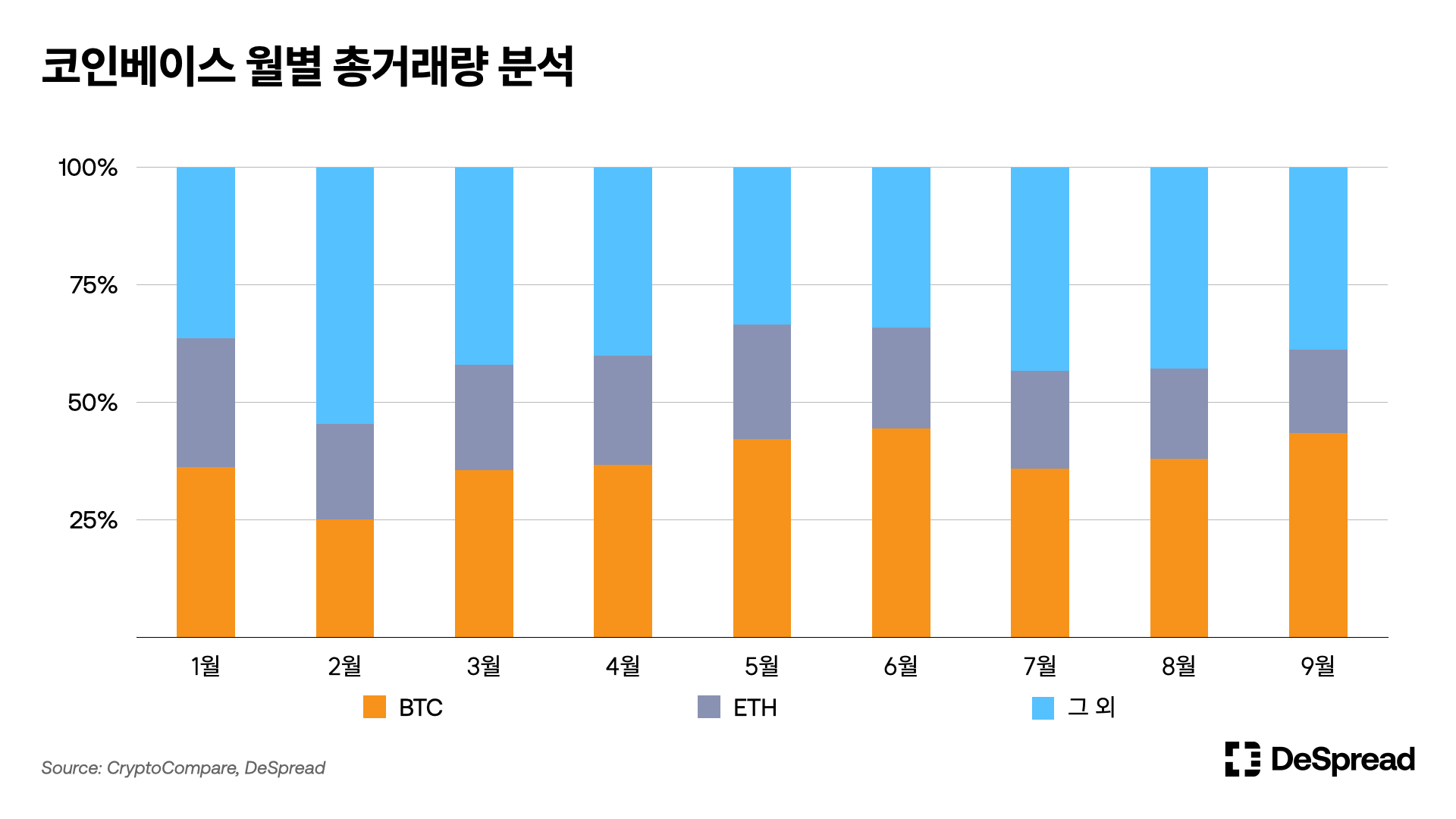

- 기관 투자자 중심의 거래: 개인 투자자들의 활동이 주를 이루는 업비트의 경우와 달리, 코인베이스의 거래량은 기관 투자자들에 의해 주도되고 있습니다. 코인베이스 올해 2분기 주주 서한 자료를 보면 기관 투자자들의 거래가 코인베이스 전체 거래량의 약 85%를 차지하는 것으로 확인되었습니다. 이들은 포트폴리오의 안정성을 추구하는 경향이 있기 때문에, 암호화폐 중 가장 높은 시가총액을 자랑하는 BTC와 ETH에 대한 거래가 상대적으로 높은 비중을 차지하는 것으로 보입니다.

6. 한국 암호화폐 시장의 특징

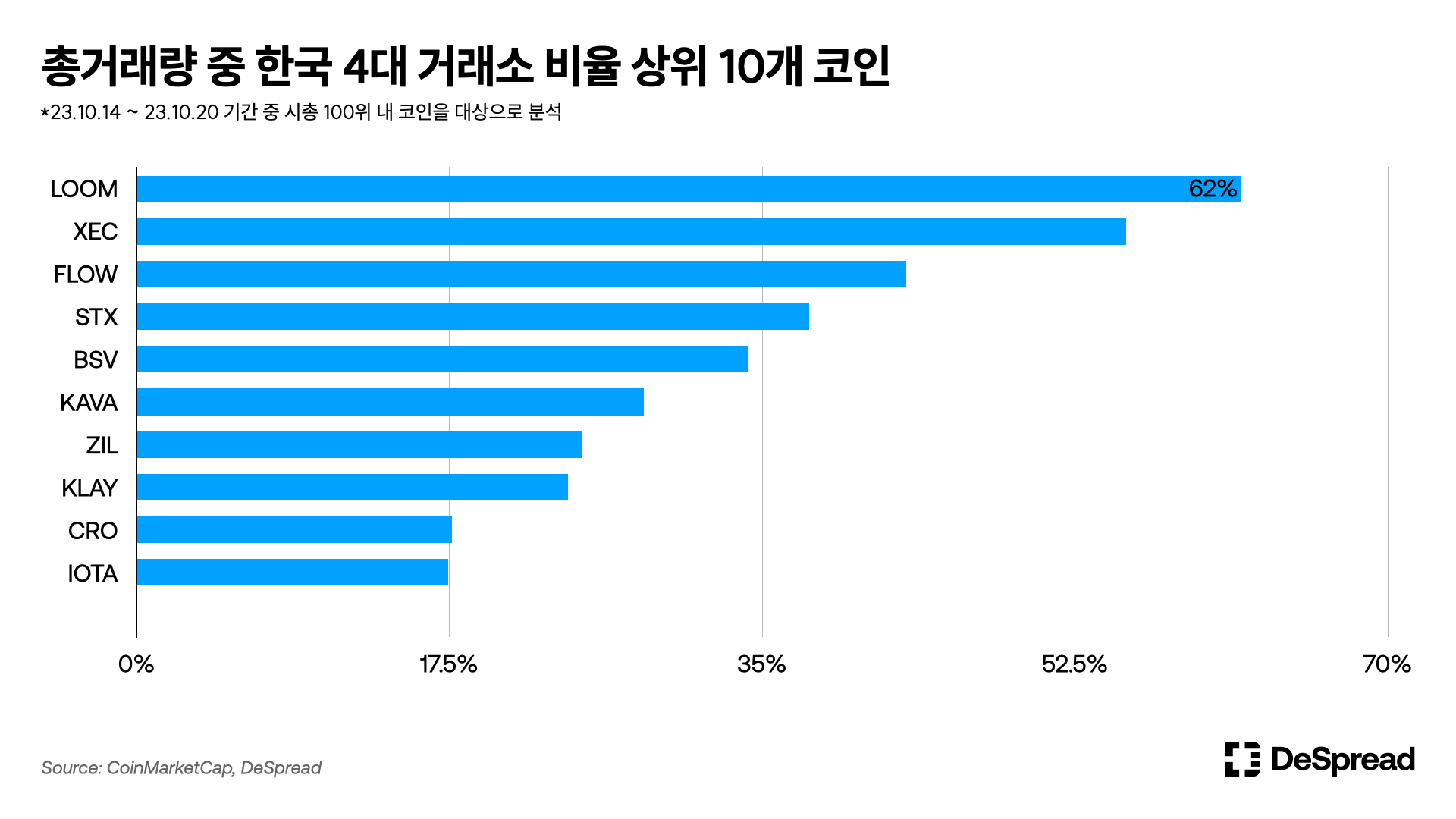

- 한국 투자자들이 유독 좋아하는 코인: 위 차트는 한국 투자자들의 관심이 주로 어떤 코인에 집중되어 있는지를 한눈에 파악할 수 있는 차트입니다. 글로벌 대비 한국에서 가장 활발하게 거래된 암호화폐에 대한 데이터를 분석한 결과, 지난주에는 룸네트워크($LOOM)가 62%로 가장 높은 한국 거래량 비율을 기록하며 1위를 기록했습니다. 이어서 이캐시($XEC)가 55%, 플로우($FLOW)가 43%로 뒤를 이었으며, 스택스($STX)와 비트코인에스브이($BSV)가 각각 37%, 34%의 비율로 순위에 이름을 올렸습니다.

- 급등한 $LOOM, 의문의 움직임: 10월 셋째 주 글로벌 시장과 비교했을 때 한국에서 가장 활발하게 거래된 암호화폐는 룸 네트워크($LOOM)였습니다. 글로벌 투자자 대비 한국 투자자가 활발히 거래한 종목이었다는 뜻으로, 지난 9월 15일부터 특별한 이유 없이 상승세가 시작되었고 토큰 가격이 한 달 사이에 거의 10배 가까이 폭등하는 모습을 보여 686원까지 치솟았습니다. 이후 10월 15일부터 폭락하기 시작해 보고서를 작성하는 현재 140원 수준으로 추락했습니다. 이러한 급격한 가격 변동으로 인해 룸 네트워크는 한때 글로벌 시가 총액 100위권 안에 진입하기도 했습니다.

- 거래소의 입출금 정책 영향: 한국 거래소의 입출금 정지 등 정책 변화는 가격 및 거래량에 직접적인 영향을 미칠 수 있습니다. 특히, 10월 14일 FLOW의 경우 입출금이 일시 중단되면서 전일 대비 가격과 거래량이 동시에 급등하는 패턴을 보였는데, 이는 입출금 중단으로 인해 해외 거래소와의 차익 거래가 불가능해지면서 발생하는 현상이며, 일명 ‘가두리’ 현상이라고 불리고 있습니다.

- 꾸준한 관심을 받는 코인들: 룸 네트워크나 플로우의 사례와 같이 일시적인 관심을 받는 암호화폐가 있지만, 스택스와 이캐시와 같은 사례들은 일시적인 이벤트의 발생 여부와는 별개로 한국 거래소에서 꾸준한 관심을 받고 있습니다. 글로벌 동향에 관계없이 한국 시장에서 꾸준히 거래되고 있다는 점에서 이 사례들은 특기할만합니다.

7. 업비트 투자자 심층 분석

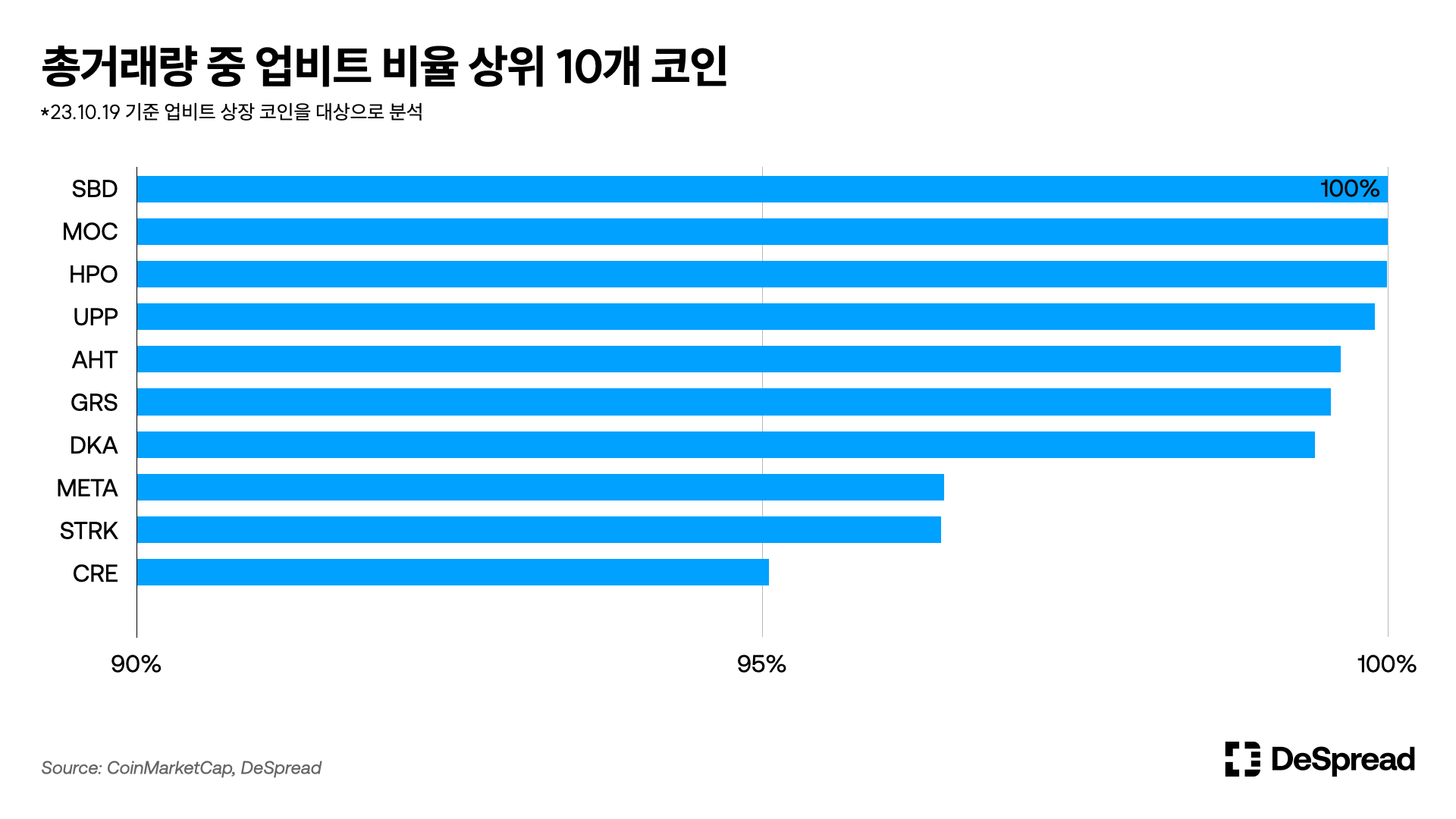

- 업비트에서 주로 거래되는 '김치코인'들: 업비트에서 거래되는 암호화폐 중 스팀 달러(SBD), 모스 코인(MOC), 히포크랏(HPO)은 100%의 거래 비중을 보이며 업비트에서만 거래되고 있음을 알 수 있습니다. 이외에도 센티넬 프로토콜(UPP), 아하토큰(AHT), 그로스톨코인(GRS) 등의 암호화폐가 주로 업비트에서만 거래되고 있으며 글로벌 시장에서 주목받지 못하는, 소위 ‘김치코인’으로 불리는 사례입니다. 이 코인들은 주로 한국 투자자들에 의해 거래되며, 업비트 플랫폼 내에서 그들만의 시장을 형성하고 있습니다.

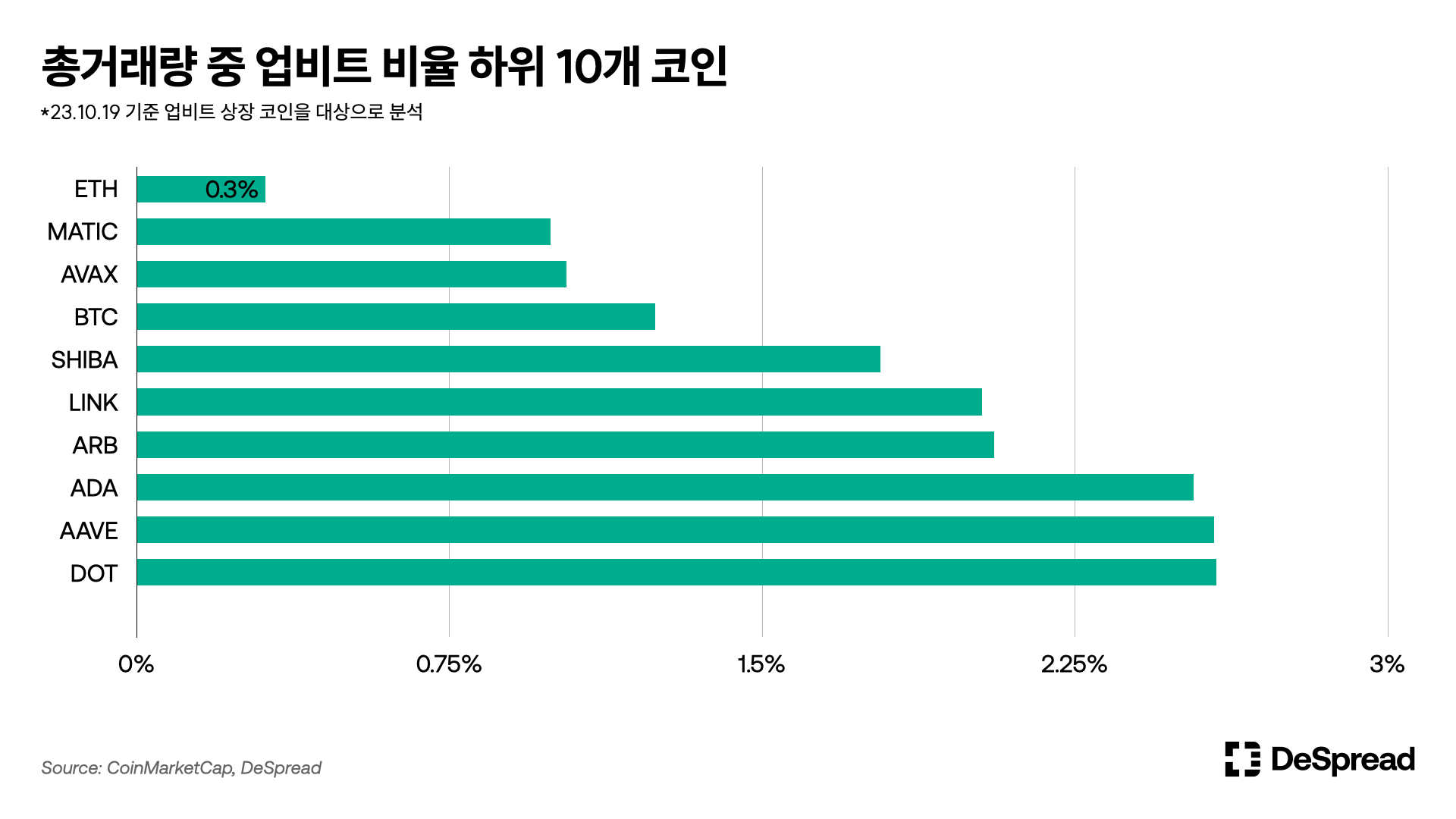

- 대형 코인들의 상대적 부진: 비트코인(BTC), 이더리움(ETH), 폴리곤(MATIC) 등의 글로벌 시장에서 주류를 이루는 암호화폐들은 전 세계적으로 대규모 거래량을 자랑하고 있지만, 업비트 내에서는 그들의 거래 비중이 놀라울 정도로 저조한 수준을 보이고 있습니다. 이러한 현상은 업비트가 글로벌 시장과 비교했을 때 독특한 특성을 가지고 있음을 시사하며, 투자자들의 선호도나 투자 전략에 지역적인 편차가 존재한다는 점을 반영합니다. 다만, 업비트의 총거래량이 바이낸스 등 글로벌 거대 거래소에 비해서 상대적으로 낮은 편이기 때문에, 이러한 대형 암호화폐들의 거래 비중이 낮게 나타나는 것 역시 감안해야 합니다.

- 글로벌 트렌드와 지역 시장의 다양성: 위와 같이 한국 시장은 글로벌 시장 대비 특이성이 존재하는데 이는 다른 지역에도 똑같이 적용될 것입니다. 글로벌 암호화폐 프로젝트들로 하여금 각 지역 특성에 맞는 맞춤형 GTM(Go-to-Market) 전략을 수립하고 실시해야 한다는 시사점을 지닙니다.

8. 업비트 입출금 네트워크 분석

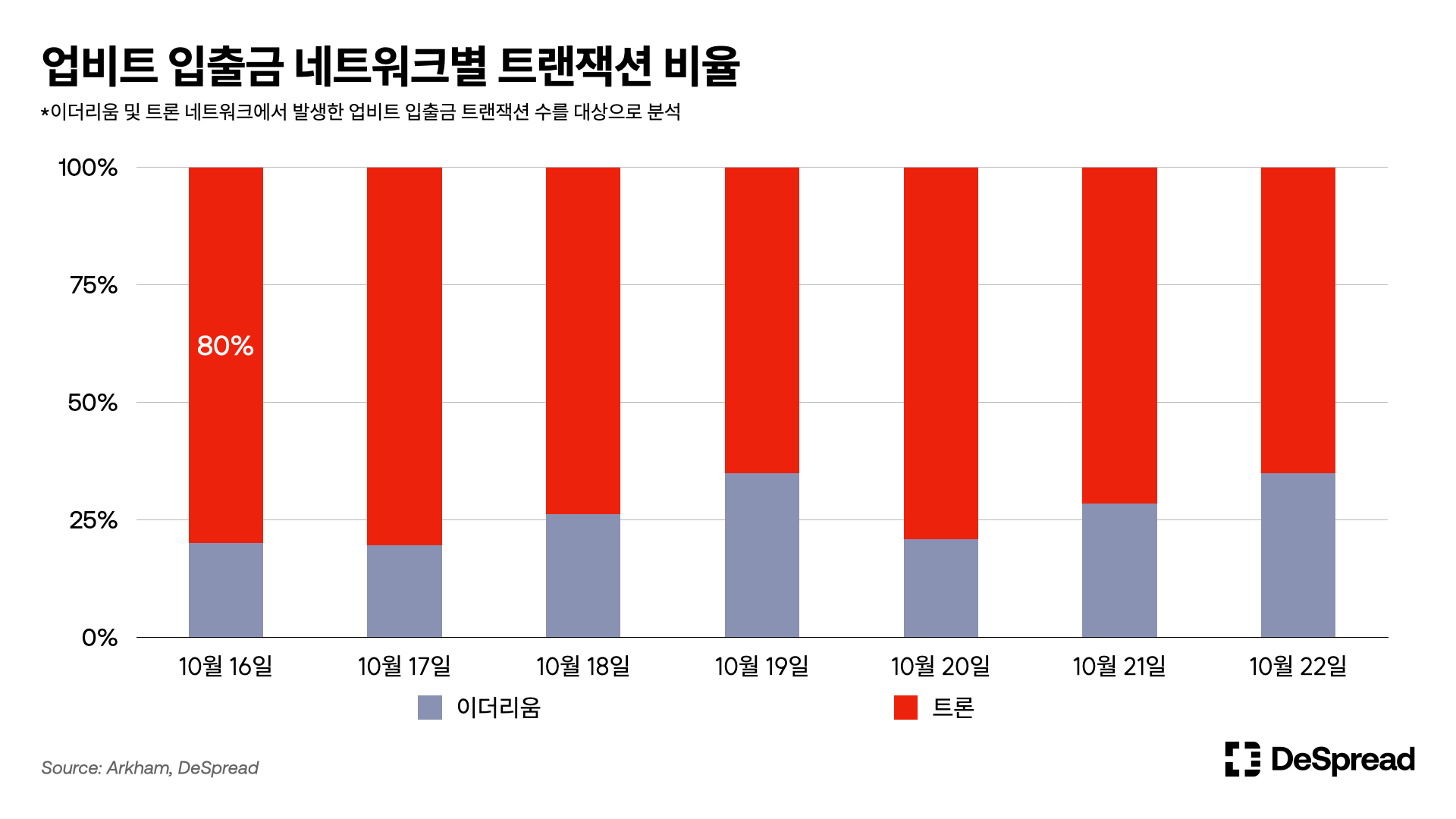

- 입출금시 트론을 선호하는 업비트 유저: 위 차트는 최근 일주일 동안 업비트 사용자들이 입출금 시 사용하는 네트워크 중 이더리움과 트론 네트워크 간 트랜잭션 수 비율을 보여줍니다. 데이터를 살펴보면, 트론 네트워크에서 발생하는 트랜잭션 수가 65% ~ 80% 수준의 점유율을 보여주고 있습니다.

- 저렴한 수수료로 인기를 끄는 트론 네트워크: 업비트 이용자들은 입출금 시 이더리움보다는 트론 네트워크를 활발하게 이용하는 경향이 있습니다. 이더리움 네트워크 이용 시 발생하는 트랜잭션 수수료가 상대적으로 높은 반면, 트론은 저렴한 수수료와 빠른 거래 처리 속도를 제공하기 때문입니다. Coinmetrics의 자료에 따르면, 트론을 통한 USDT 트랜잭션 수는 일 2백만 회에 달하는 반면, 이더리움은 십만 회 수준에 그치고 있어 글로벌적으로도 트론 네트워크가 단순 자금 전송 거래에 있어 상당한 우위를 점하고 있음을 알 수 있습니다. 이 같은 현상은 업비트 이용자 및 한국 투자자들의 입출금 동향에도 동일하게 나타났습니다.

- 온체인 활동을 위한 교두보 역할 보다 원화 환전소 역할을 하는 중?: 위 이유와 더불어 이더리움 네트워크가 가장 높은 TVL과 가장 많은 온체인 프로토콜을 보유하고 있다는 점에 비추어 볼 때, 한국 투자자들의 입출금 목적은 온체인 프로덕트의 이용에 있기보다 해외 중앙화 거래소와 한국 거래소 간의 자금 이전에 있다고 해석할 수 있습니다. 이러한 투자자 성향의 원인을 다양하게 제시할 수 있겠으나 크게 다음의 두 가지를 생각해 볼 수 있습니다.

- 한국 투자자들의 특징에서 기인: 업비트 이용자 및 한국 투자자들은 온체인 활동보다는 코인 트레이딩을 중심으로 거래소를 이용하고 있으며, 선물(Futures) 시장, 마진 트레이딩 등 한국 중앙화 거래소에서 제공하지 않는 해외 거래소의 상품을 이용하기 위해 암호화폐의 입출금 서비스를 이용

- 온체인 대상 입출금 서비스의 편의성 차이에서 기인: 온체인으로의 입출금을 원하는 유저들 또한 한국 중앙화 거래소의 서비스 미비로 인해 해외 거래소의 송금 이후 온체인 환경으로의 출금을 선호할 수 있음, 서비스의 미비는 달러 스테이블코인의 미취급, 출금 네트워크의 다양성 부족 등을 꼽을 수 있음