![[Footprint Analytics] 2024년 웹3 게이밍 보고서: 외면받는 게이밍 섹터?](/ko/content/images/size/w1024/2025/01/8af21cde-a708-4782-a5cb-cc2d2fa3fc85.png)

[Footprint Analytics] 2024년 웹3 게이밍 보고서: 외면받는 게이밍 섹터?

2024년 웹3 게이밍 섹터 돌아보기

본 아티클은 2025년 1월 7일 온체인 데이터 플랫폼 Footprint Analytics에 발간된 ‘Web3 Gaming in 2024: Sidelined in the Crypto Boom?’의 번역본입니다. 본 플랫폼에서는 리포트의 일부만을 공개하니 전문은 액세스 프로토콜 스크라이브 채널을 참고해주세요.

1. 들어가며

2024년 웹3 게이밍은 의미 있는 성과와 도전 과제를 동시에 마주한 복잡한 한 해로 기록되었습니다. 일일 활성 사용자 수(DAU, Daily Active User)가 300% 이상 증가하여 658만 명에 도달하고, 전통적인 게임 기업들이 본격적으로 웹3 영역에 진입했음에도 불구하고, 시장 성과 측면에서는 부진한 모습을 보였습니다. 웹3 게이밍의 시장 가치는 60.5% 증가했지만, 밈코인과 AI 프로젝트에 비해 뒤처진 성장률을 기록하며 시장의 주목을 받는 데 어려움을 겪었습니다. 비트코인이 새로운 고점을 향해 나아가고 다양한 암호화폐 섹터가 성장하는 가운데, 중요한 질문이 제기되었습니다. 웹3 게이밍은 암호화폐 채택의 주요 동력으로서의 위치를 잃어버린 것인가?

그러나 이러한 겉보기 지표들 아래에서 2024년은 웹3 게이밍 산업의 중요한 전환점으로 평가됩니다. 이 산업은 순수한 투기에서 벗어나 점차 성숙 단계로 진입했습니다. 이 보고서는 2024년 웹3 게이밍이 시장 주기 속에서 어떻게 진화했는지를 분석하며, 주요 지표, 기술적 발전, 전략적 변화를 조명합니다. 인프라 개발에서 사용자 참여 패턴에 이르기까지, 본 보고서는 웹3 게이밍 산업이 지속 가능한 성장을 향해 나아가는 동시에 주류 채택이라는 도전을 어떻게 극복해 나가는지 탐구합니다.

참고: 별도의 언급이 없는 한, 본 보고서의 모든 데이터는 2024년 12월 15일까지의 시장 활동을 기준으로 합니다. 데이터 출처는 Footprint Analytics와 CoinMarketCap입니다.

2. 주요 지표 요약

- 시가총액: $31.8B 달성, YoY 60.5% 증가

- 거래대금: 총 $5.2B, YoY 18.5% 증가

- 트랜잭션 수: 총 53억 개, YoY 30.3% 감소

- DAU: 660만 명, YoY 308.6% 증가

- 활성 게임 수: 총 3,602개 중 1,361개(37.8%)

- 연간 펀딩 규모: 총 220개의 펀딩 라운드에서 $909.4M 모집

- 상위 체인

- 거래대금: BNB(23.1%), Ethereum(17.6%), Blast(9.2%)

- 트랜잭션: WAX(33.6%), Aptos(11.6%), Ronin(6.1%)

- DAU: opBnB(220만), Ronin(110만), Nebula(45.8만) - 12월 기준

3. 연간 시장 리뷰

3.1. 시가총액

2024년 웹3 게이밍 섹터는 성장세를 보였지만, 다른 암호화폐 섹터에 비해 저조한 성과를 기록했습니다. Footprint Analytics에 따르면, 게이밍 토큰의 시장 규모는 연말 기준 $31.8B에 도달하며 연간 60.5% 증가를 나타냈습니다. 한편, 해당 섹터는 3월에 $47.4B으로 연간 최고점을 기록했으나, 이는 2021년 11월에 세운 이전 주기의 최고치인 $114.1B에 비해 크게 낮은 수준입니다.

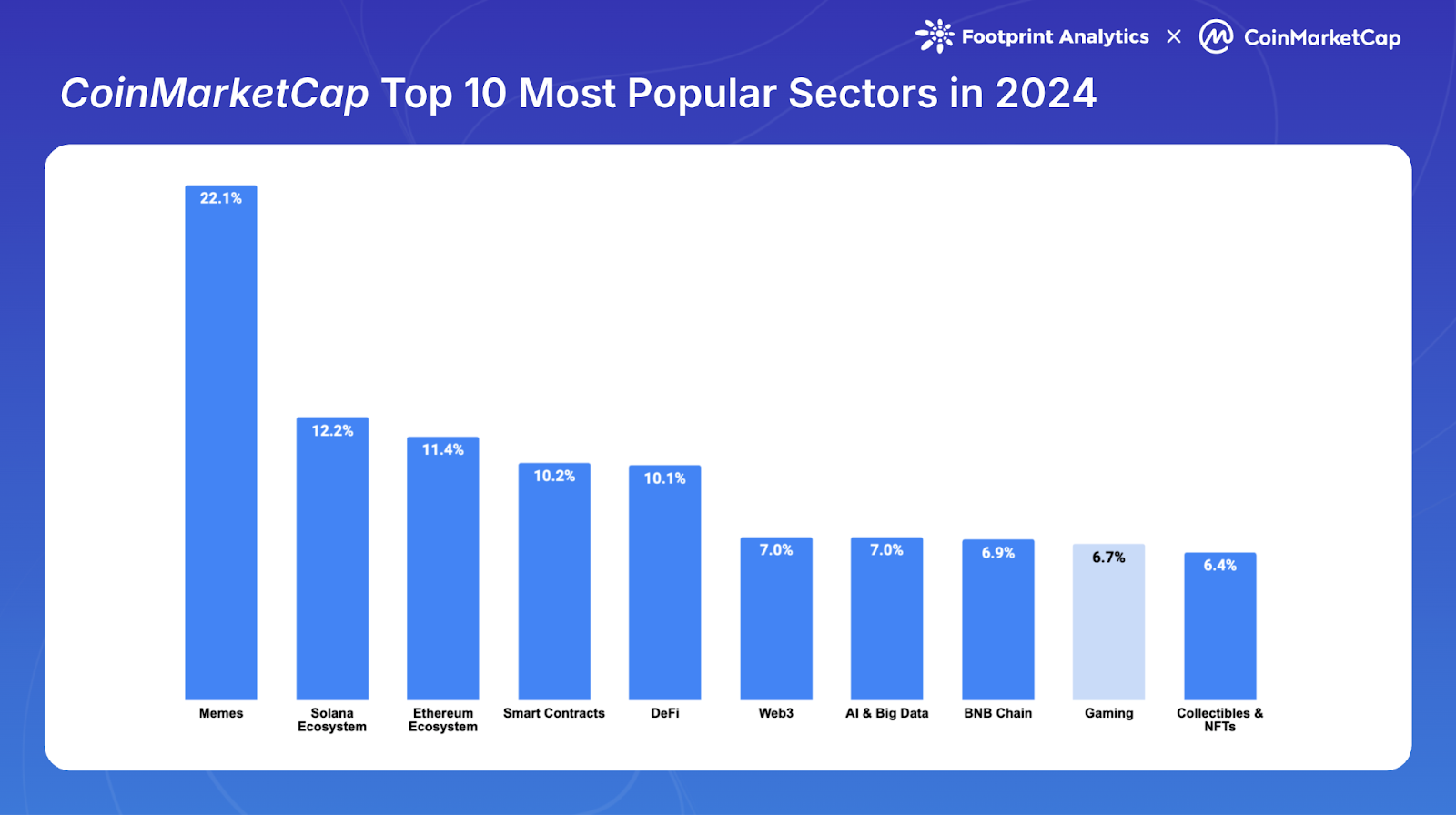

2024년 하반기, 특히 비트코인이 주도한 마지막 두 달간의 상승장에서 암호화폐 시장 전체가 성장세를 보였음에도 불구하고, 게이밍 토큰은 다른 섹터에 비해 부진한 성과를 보였습니다. CoinMarketCap 데이터에 따르면, 웹3 게이밍은 시장 규모 성장률 기준 상위 10개 섹터 중 8위에 머물렀으며, 선두를 차지한 밈코인(421.1%), AI 및 빅데이터(168.0%), 솔라나 생태계(124.1%)와 비교해 현저히 뒤처졌습니다.

이러한 부진은 커뮤니티의 관심에서도 드러났습니다. CoinMarketCap의 '가장 많이 조회된 섹터' 순위에서 웹3 게이밍은 전체 조회수의 6.7%를 차지하며 상위 10개 섹터 중 9위에 그쳤습니다. 한편, 연중 내내 밈코인과 AI 관련 프로젝트에 관심이 집중되는 경향이 뚜렷하게 나타났습니다.

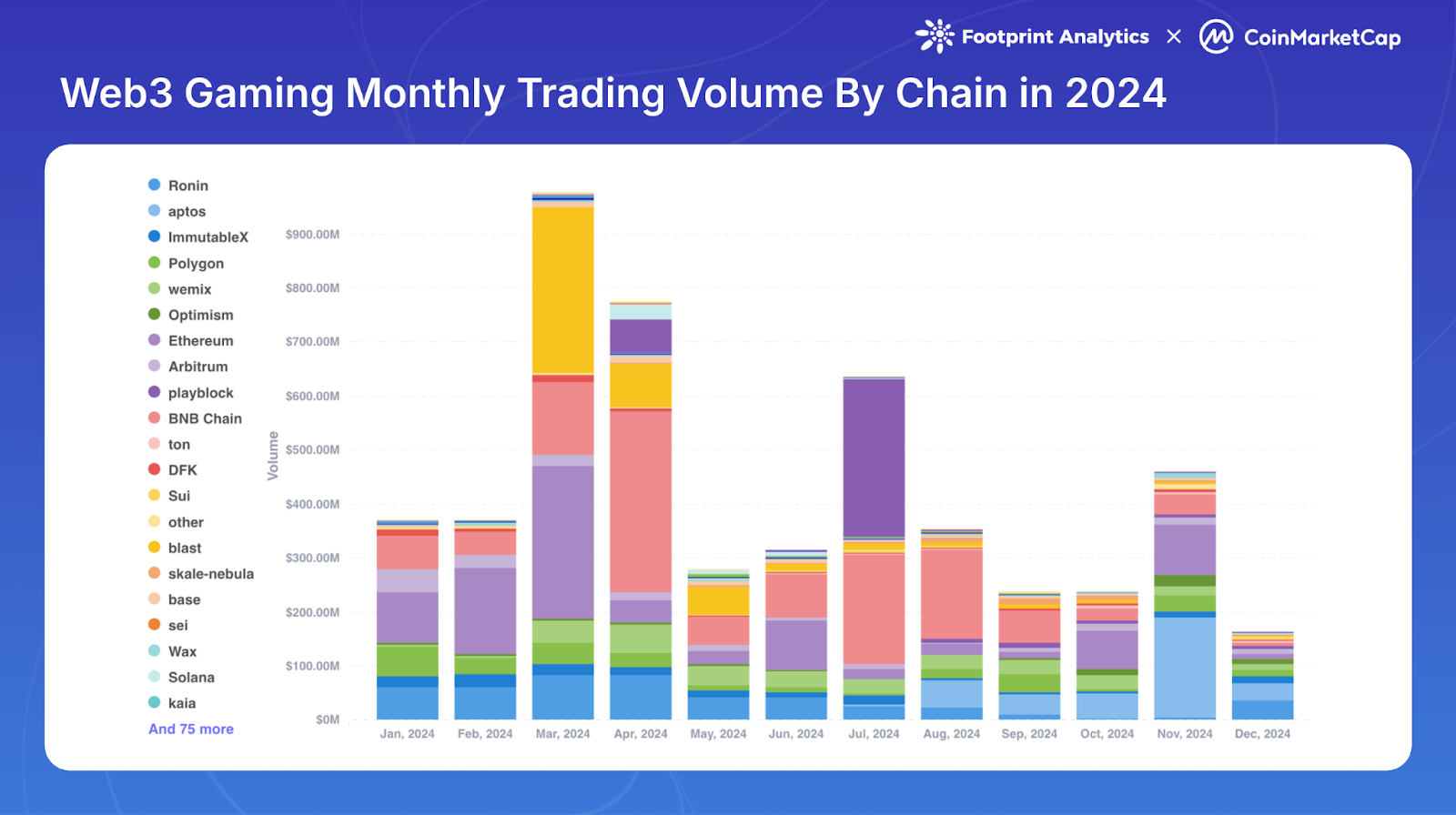

3.2. 거래대금 및 트랜잭션 추이

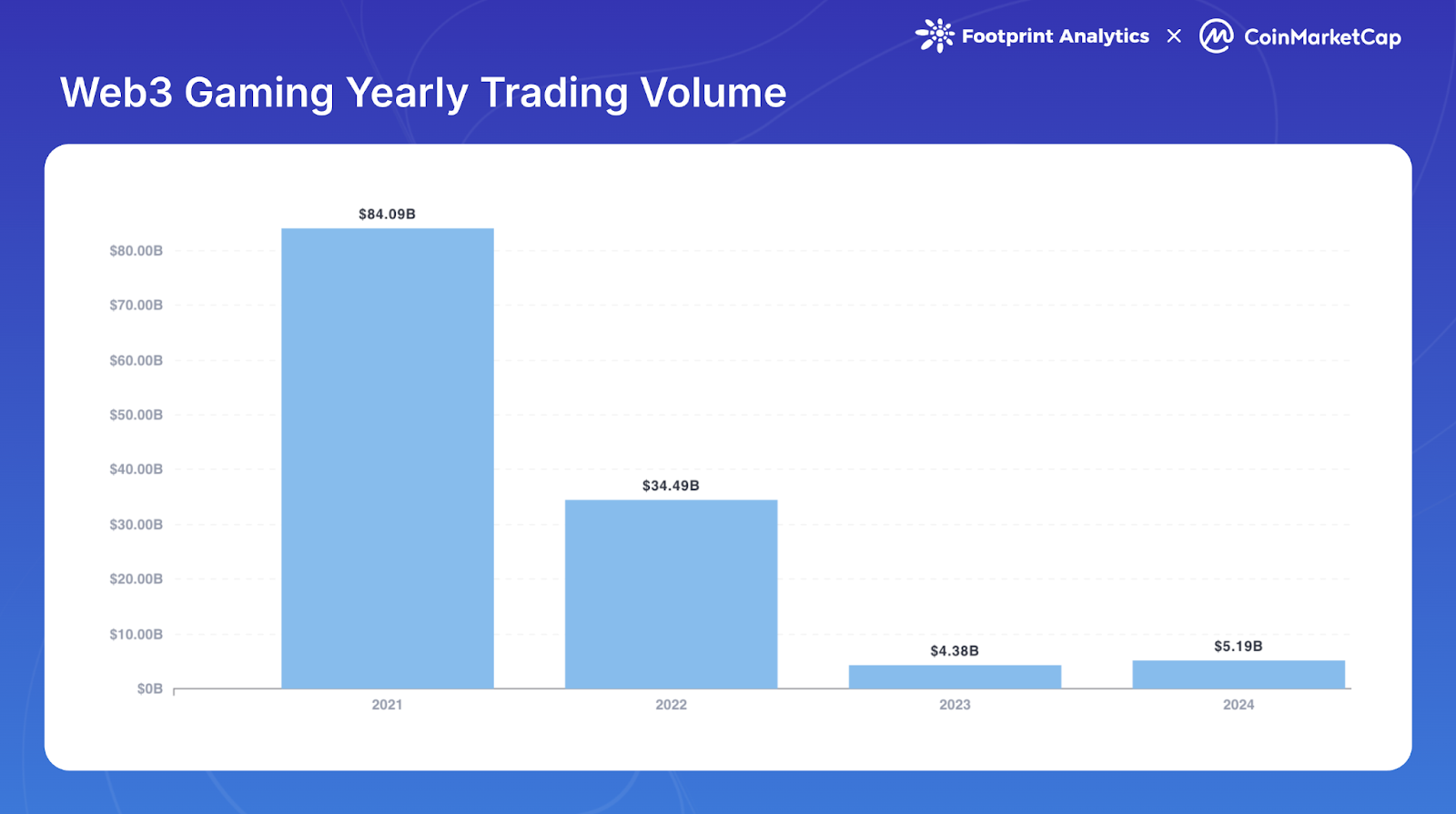

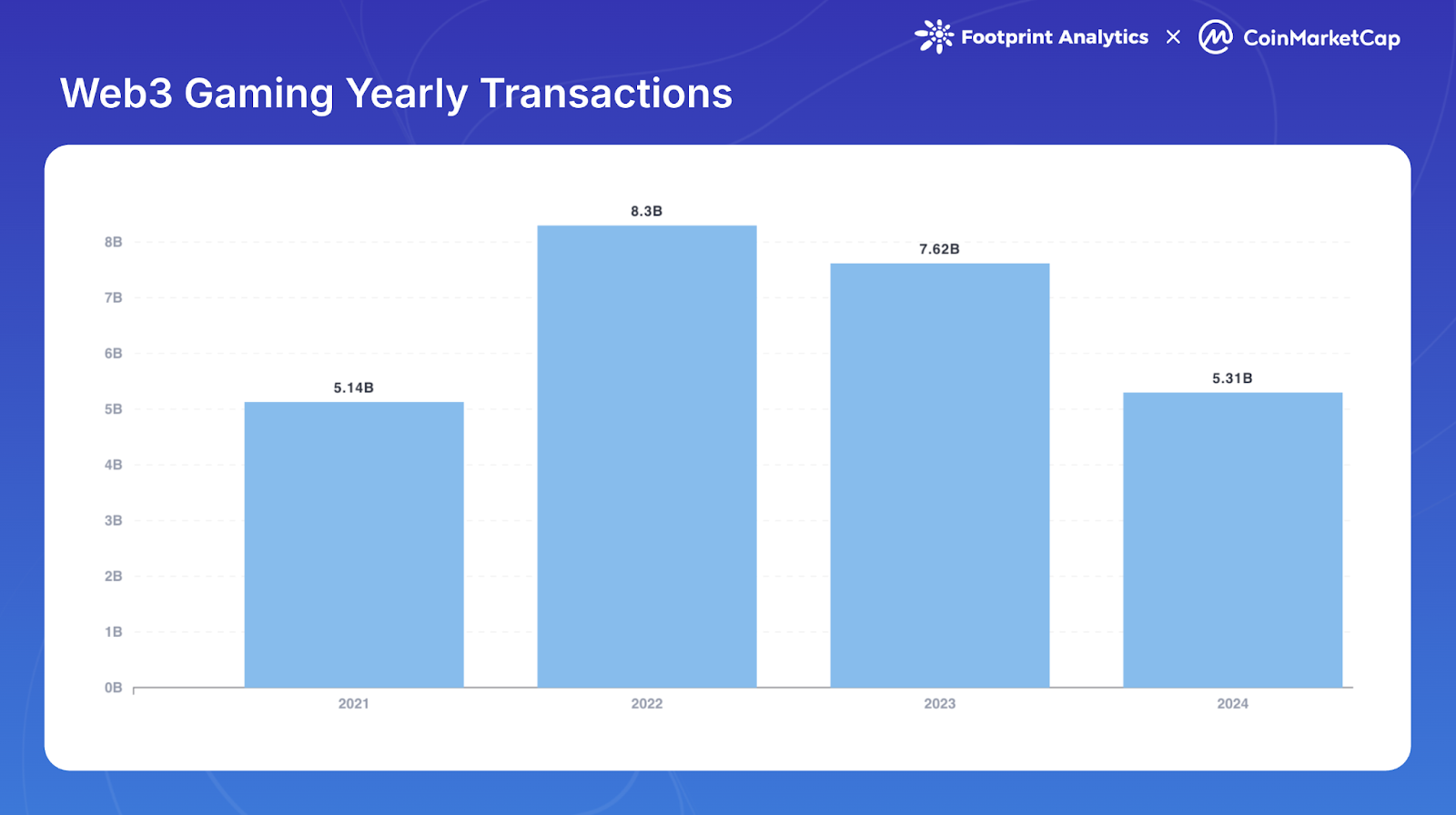

2024년 웹3 게이밍 섹터는 주요 지표에서 엇갈린 성과를 보였습니다. 거래대금에서는 상당한 성장세를 기록했지만, 트랜잭션 수는 계속 감소세를 이어갔습니다.

2024년 웹 게이밍의 총 거래량은 $5.2B로, 2023년 대비 18.5% 증가하며 2021년 이후 지속되던 하락세를 뒤집었습니다. 그러나 거래량은 여전히 이전 사이클의 최고치에 비해 크게 낮은 수준에 머물렀습니다. 2024년 거래량은 2021년 최고치인 $84.1B의 6.2%, 2022년 거래량인 $34.5B의 15.1%에 불과했습니다.

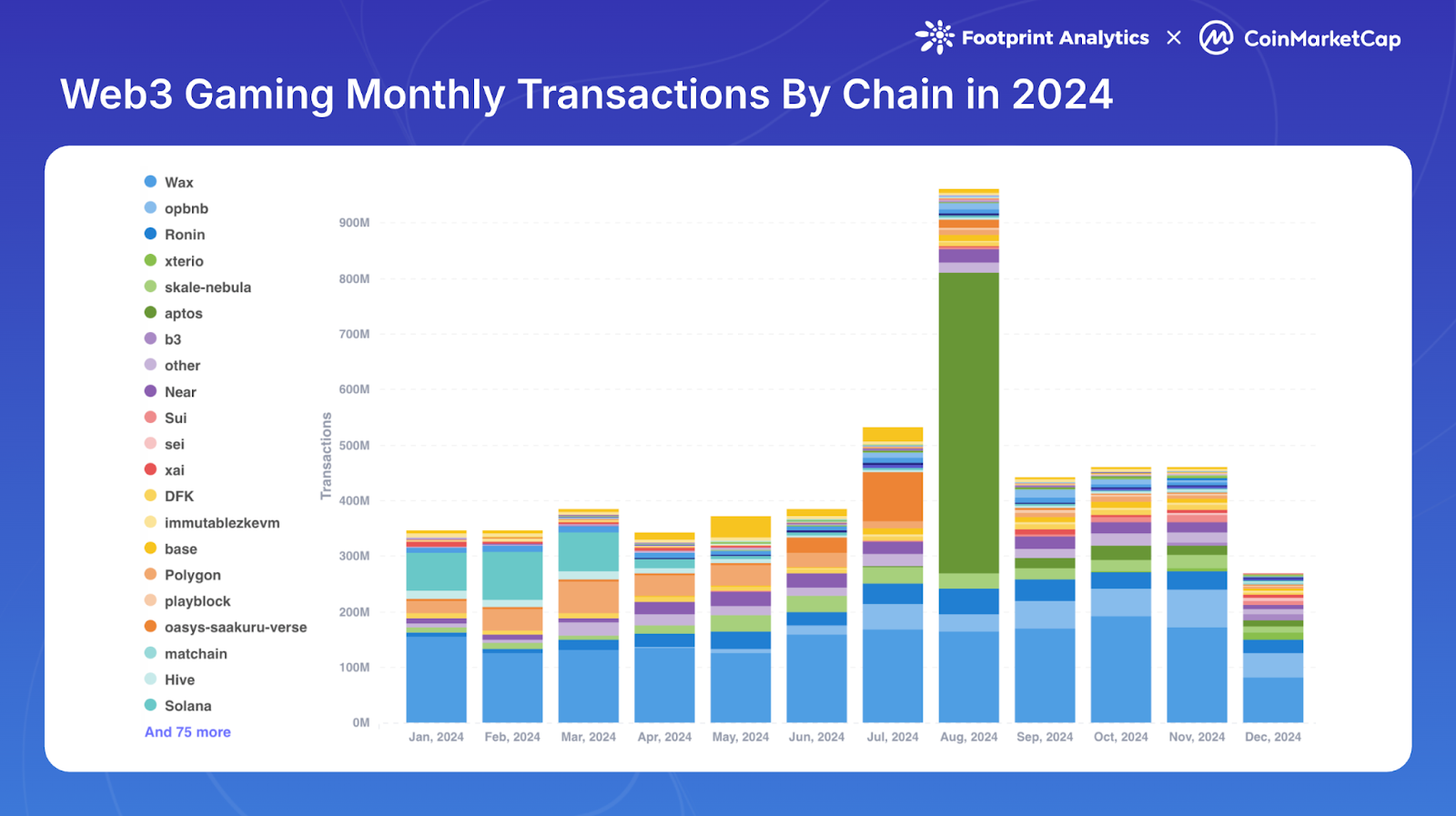

2024년 총 트랜잭션 수는 53억 건으로, 전년 대비 30.3% 감소했습니다. 이는 2021년의 51억 건과 비슷한 수준이지만, 2022년부터 시작된 감소 추세가 지속된 결과였습니다.

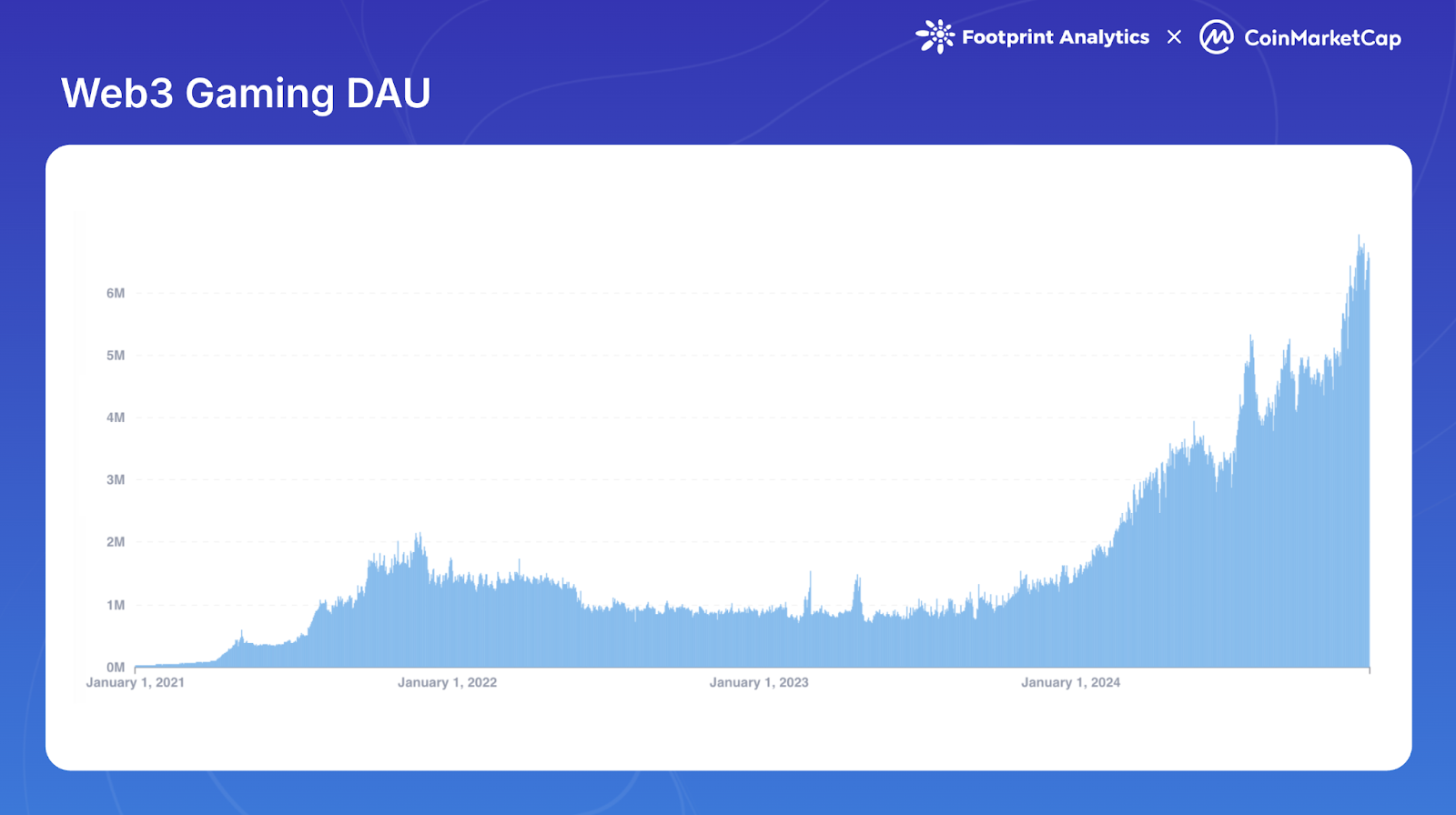

3.3. DAU

2024년 동안 DAU는 크게 증가하여 1월 160만 명에서 12월 660만 명으로 성장하며 연간 308.6%의 증가율을 기록했습니다. 이는 2021년 11월의 이전 사이클 최고치인 180만 DAU를 뛰어넘는 수치입니다. 일부 봇 활동이 포함되어 있을 가능성은 있지만, 이러한 큰 증가율은 2021년 이후 하락세에서의 눈에 띄는 회복을 보여줍니다.

4. 생태계 리뷰

4.1. 웹3 게이밍 체인 리뷰

2024년 웹3 게이밍에서는 거래량, 트랜잭션, 사용자 참여 등 다양한 지표에서 체인 간의 지배력이 변화하며 각기 다른 선도 체인이 두각을 나타냈습니다.

BNB 체인은 $1.2B(23.1%의 시장 점유율)을 기록하며 거래량 부문에서 지배적인 위치를 유지했습니다. 이더리움(Ethereum)이 $915.4M(17.6%)으로 그 뒤를 이었으며, 블라스트(Blast)와 로닌(Ronin)도 각각 9.2%와 9.0%의 시장 점유율로 눈에 띄는 성과를 거두었습니다.

전체 트랜잭션 수가 30.3% 감소한 가운데, 일부 체인들은 두드러진 성과를 보였습니다. 왁스(WAX)는 18억 건의 트랜잭션을 기록하며 전체의 33.6%를 차지해 선두를 유지했습니다. 앱토스(Aptos)는 6억1,620만 건(11.6%)의 트랜잭션으로 주목받는 플레이어로 부상했으며, 특히 "탭-투-언(Tap-to-Earn)" 텔레그램 게임 Tapos가 주요 동력이 되어 8월 한 달에만 5억4,030만 건의 트랜잭션을 발생시켰습니다. 로닌은 3억2,120만 건, opBNB는 3억1,790만 건의 트랜잭션을 기록하며 꾸준한 성과를 유지했습니다.

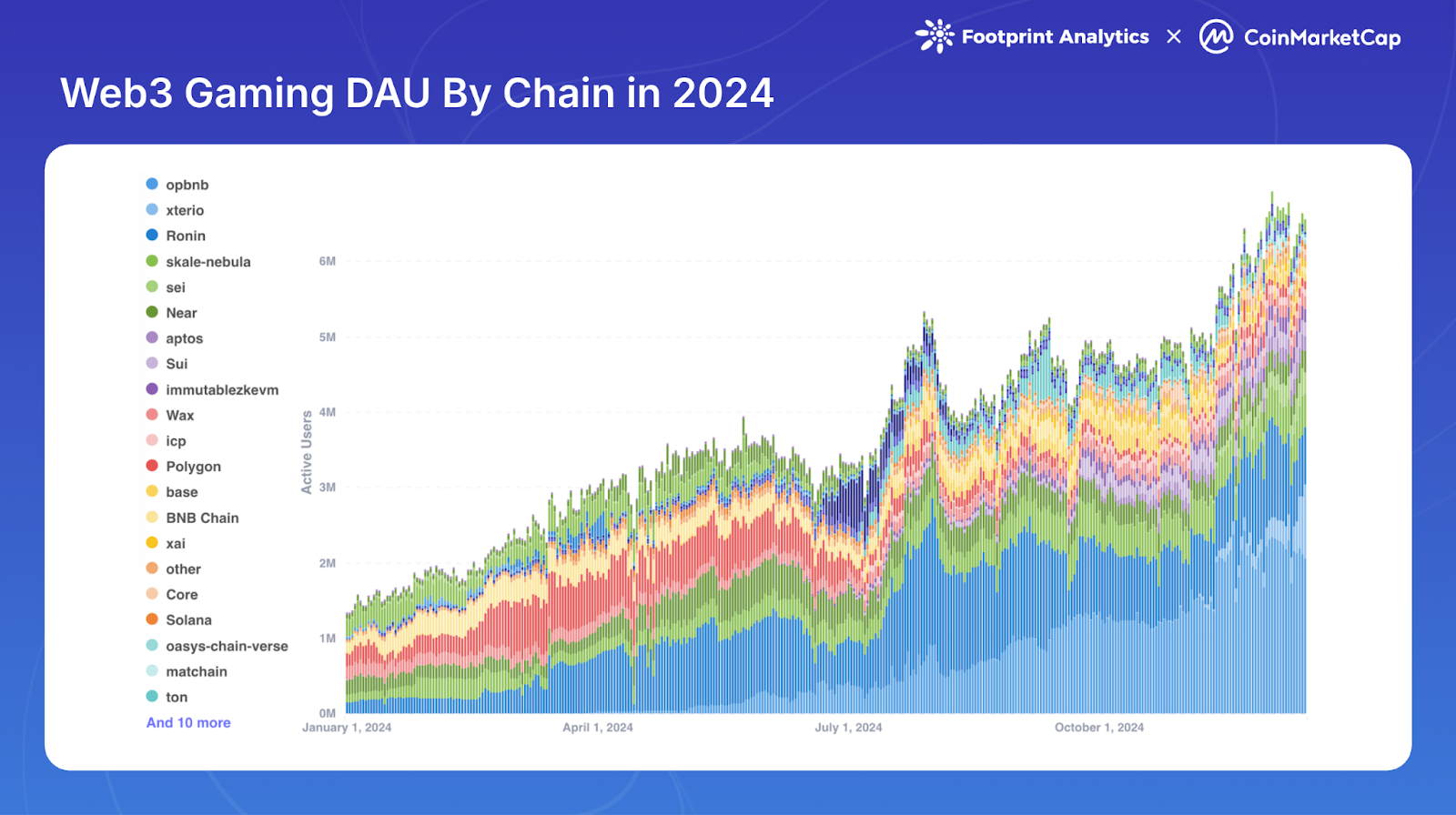

2024년 하반기에 접어들며 사용자 활동이 눈에 띄게 증가했습니다. opBNB는 12월 평균 DAU 220만 명을 기록하며 사용자 참여 부문에서 선두로 부상, 오랜 기간 1위를 지켜온 로닌(평균 DAU 110만 명)을 넘어섰습니다. 네뷸라(Nebula)는 스케일(SKALE) 레이어 2 체인으로서 평균 DAU 45만8천 명을 기록하며 주목할 만한 경쟁자로 자리 잡았습니다. 또한 니어(Near), 수이(Sui), 세이(Sei)와 같은 체인들이 DAU 기준 상위 10위 안에 진입하며, 생태계의 경쟁 구도가 확장되고 사용자들이 새로운 플랫폼과 적극적으로 상호작용하고 있음을 보여주었습니다.

체인 사용의 다양화는 웹3 게이밍 생태계가 성숙해지고 있음을 보여줍니다. 다양한 체인이 각기 다른 게임 경험과 사용자 선호도를 지원하며 자신만의 틈새시장을 찾아가고 있습니다. 주요 네트워크들은 이제 단순한 블록체인 인프라를 넘어 게임 개발자들을 위한 허브로 자리 잡고 있습니다.

이를 뒷받침하듯, 아비트럼 재단(Arbitrum Foundation)의 2억 달러 규모 ARB Gaming Catalyst Program, 스타크넷 재단(Starknet Foundation)의 5천만 STRK 토큰 분배 이니셔티브, 그리고 수이와 자이(Xai)의 대규모 보조금 프로그램은 각 체인들이 전략적 인센티브를 통해 우수한 게이밍 프로젝트를 유치하고 유지하기 위해 경쟁하고 있음을 잘 보여줍니다.

블록체인 네트워크의 처리 용량은 지난 4년 동안 초당 트랜잭션 처리량(TPS)이 50배 이상 증가하며 크게 확장되었습니다. 이러한 성장은 이뮤터블(Immutable) zkEVM, 아발란체(Avalanche) 기반 게임 체인, 오아시스(Oasys), 스케일(SKALE), 아비트럼 오르빗(Orbit)과 같은 이더리움 레이어 2, 3 네트워크의 부상과 솔라나, 수이, 앱토스 같은 고성능 블록체인의 확대로 인해 가능했습니다.

게임 중심 인프라에서도 중요한 발전이 있었습니다. 로닌은 2024년 6월 로닌 zkEVM 레이어 2 계획을 발표하며, 이를 통해 로닌 개발자들이 자체적인 zkEVM 레이어 2를 구축할 수 있도록 지원할 예정입니다. 이뮤터블 zkEVM은 Deployer Allowlist를 제거하고 Permissionless Deployment를 허용하여 접근성을 크게 강화했습니다. 또한, 아발란체는 플랫폼의 주요 한계를 해결한 Avalanche9000 업그레이드를 완료하며 맞춤형 L1 구축의 장벽을 낮추고 상호운용성을 개선했습니다.

2024년 3월 이더리움의 "덴쿤(Dencun)" 업그레이드(일명 "Proto-Danksharding" 또는 "EIP-4844")는 L2 네트워크의 수수료를 크게 낮췄습니다. 이를 통해 가스비가 수 달러에서 몇 센트, 혹은 1센트 이하로 감소하며 블록체인 게이밍 개발자와 플레이어들이 직면했던 가장 큰 장애물 중 하나를 제거했습니다.

체인링크(Chainlink) Cross-Chain Interoperability Protocol (CCIP)은 2024년에 큰 주목을 받으며, 개발자들이 여러 체인 자산과 상호작용할 수 있는 게임을 개발할 수 있도록 지원했습니다. 이 기술은 게임 내 아이템의 상호운용성을 크게 향상시켰습니다.

또한 ERC-721과 ERC-1155와 같은 디지털 자산의 표준 형식 채택이 더욱 확산되어, 게임 내 NFT가 다양한 게임과 플랫폼에서 인식되고 활용될 수 있는 환경이 조성되었습니다. 이는 자산 전송 및 상호작용을 간소화하는 데 중요한 역할을 했습니다.

2024년에는 크로스체인 게이밍을 지원하는 탈중앙화 플랫폼의 부상도 두드러졌습니다. Portal, Fractal ID, Web3Games와 같은 플랫폼은 서로 다른 블록체인 생태계 간의 원활한 자산 전송과 상호작용을 지원하는 핵심 인프라를 제공하며 주목받았습니다.