1. 들어가며

투자자산 세계에 혜성처럼 등장한 암호화폐는 단순 송금 및 지불 시스템을 넘어서, 스마트 컨트랙트를 기반으로 중앙화된 시스템 없이도 수많은 서비스를 제공할 수 있는 소프트웨어로서의 기능적인 면모를 보여주고 있습니다. 특히 탈중앙화 금융 (DeFi) 시장은 최근 수년간 가장 눈부신 발전을 거듭하며 전세계의 돈을 빨아들이고 있으며, 화폐주조・예금・대출・교환・선물거래・자동화 마켓 메이킹 등 기본적인 금융 시장을 만들어내는 것에 그치지 않고 채권에 트랜치 (Tranch) 를 나누거나 Interest strip/Principle strip을 나누어 거래하는 등 복잡한 구조화 금융상품까지 섭렵하고 있습니다.

크립토 시장은 현재 자본시장의 규제로부터 자유로운 개인 투자자들과 소수의 크립토 펀드들로 구성되어 있는 만큼, DeFi 시장은 그 안에서도 이해하기 쉽고 접근성이 용이한 금융 프로토콜을 중심으로 시가총액과 TVL이 집중되어 있습니다.

그러나 향후 크립토 시장의 투자자들은 지속적으로 스마트해 질 것이고, 앞으로 거대 기관들의 자금 또한 흘러들어올 것에는 의심의 여지가 없을 것입니다. 따라서 현재 개인 투자자들에게 큰 관심을 받지 못하고 있는 동시에 기관 자금들의 수요는 폭증할 것으로 기대되는 금융 상품이 있다면 반드시 팔로우업을 해야 할 것입니다.

그것이 바로 옵션 시장입니다.

2. 옵션 (Option)

옵션 상품은 개인 투자자들에게 친숙한 상품이 아닙니다. 특히 우리나라 증권사가 공개적으로 제공하는 옵션 상품은 매우 제한적이며, 이해하기 어려울 뿐더러 UI 또한 유저 친화적임과 거리가 멀고, 유동성 부족으로 인한 높은 Bid-Ask 스프레드로 인해 거래가 매우 어렵습니다.

주식의 경우 원하는 기업 혹은 인덱스를 단순히 구매하면 되겠지만, 옵션은 행사가격과 만기를 직접 결정해야 하며 그 외에도 고려해야 할 사항이 굉장히 많습니다. 따라서 전통 금융권의 옵션 시장에서는 전문적인 지식과 규모의 경제를 갖춘 기관 투자자들을 중심으로 거래가 이루어지고 있습니다.

하지만 크립토 시장의 옵션 상품은 다릅니다. 클릭 한번으로 쉽게 구매할 수 있는 유저 친화적인 UI를 갖추고 있으며, 누구나 이해하기 쉬운 상품부터 스마트 머니를 위한 상품까지 제공하는 프로토콜이 이미 다수 존재합니다. 그럼에도 불구하고, 아직 친숙하지 않은 상품이기에 프로토콜 매출 대비 저평가되어 있는 상황입니다.

또한 개인 투자자들과는 달리, 기관 투자자들은 거대한 양의 돈을 운용하기 위하여 반드시 옵션을 이용해야 합니다. 따라서 현재는 개인 투자자에게 조차 외면받고 있는 옵션 시장에 속한 프로토콜은 향후 굉장한 업사이드 포텐셜을 보여줄 가능성이 농후하다고 볼 수 있습니다.

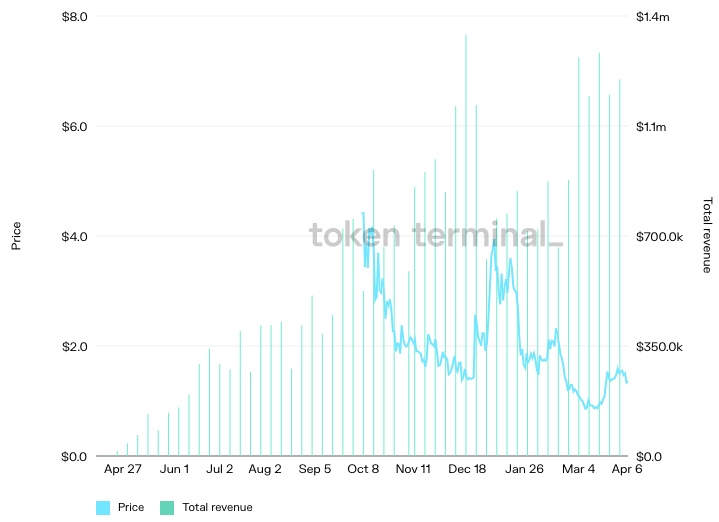

실제로 온체인 옵션 상품 프로토콜의 1번 주자 리본 파이낸스 (Ribbon Finance)는 메인넷 런칭 이후 매출은 꾸준히 상승하여 2022년 3월 $4.4 millions 이상의 매출을 기록하였으나, 토큰 가격은 지속적으로 반대방향으로 움직이고 있는것을 확인할 수 있습니다. 그리고 2022년 4월 8일 현재 시가총액은 약 $57 millions 불과합니다.

3. 옵션 Overview

DeFi 시장의 옵션 프로토콜을 알아보기 전에, 먼저 옵션이 무엇인지 간단하게 알아보겠습니다.

옵션은 무언가에 대한 권리를 주고 파는 계약입니다. 옵션을 매수한 주체는 행사할 “권리”를 가지고 있기 때문에 자신에게 유리한 경우 옵션을 행사하며, 불리할 경우 행사하지 않고 옵션을 버립니다.

그와는 반대로 옵션을 매도한 주체는 상대방이 옵션을 행사할 경우 그에 응해야 하는 “의무”를 지게 됩니다.

따라서 매수자와 매도자간의 비대칭적인 관계가 형성되기 때문에 옵션은 공짜가 아니며, 매수하기 위해선 돈 (프리미엄)을 지불해야 합니다.

금융 시장에서는 대표적으로 콜 옵션과 풋 옵션이 주로 거래됩니다.

- 콜 옵션 (Call Option): 만기 도래시, 행사가격에 기초자산을 살 수 있는 권리 (기초자산의 가격이 행사가격보다 높을 때 옵션을 행사하여 차액만큼 이익)

- 풋 옵션 (Put Option): 만기 도래시, 행사가격에 기초자산을 팔 수 있는 권리 (기초자산의 가격이 행사가격보다 낮을 때 옵션을 행사하여 차액만큼 이익)

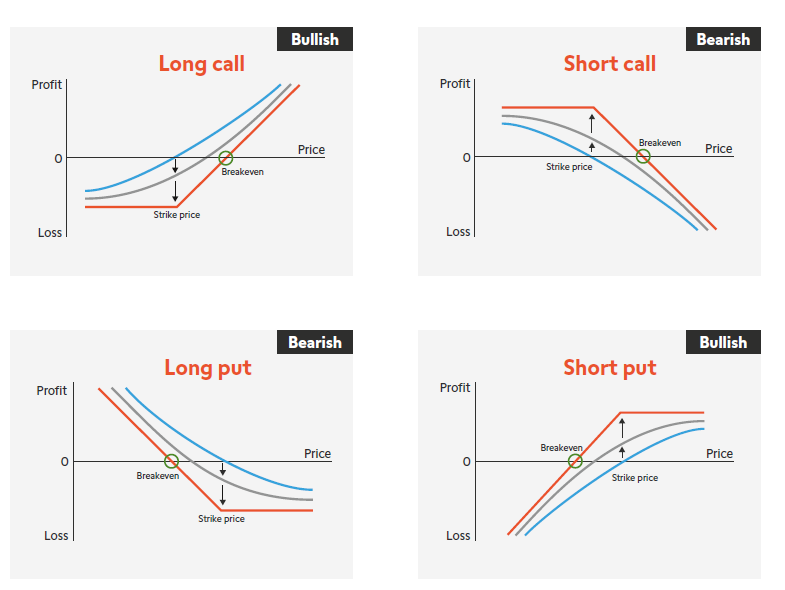

가장 기본적으로 위의 두개의 옵션이 존재하고, 하나의 옵션에 롱 포지션과 숏 포지션을 잡을 수 있으므로 총 4가지의 경우의 수가 존재합니다.

- Long Call Option = 콜 옵션 매수 포지션 (이하 롱 콜) —콜 프리미엄 지불

- Short Call Option = 콜 옵션 매도 포지션(이하 숏 콜) — 콜 프리미엄 수령

- Long Put Option = 풋 옵션 매수 포지션 (이하 롱 풋) — 풋 프리미엄 지불

- Short Put Option = 풋 옵션 매도 포지션(이하 숏 풋) — 풋 프리미엄 수령

주황색 그래프는 만기 도래시 해당 포지션의 P&L을 나타내고, 기초자산의 현재가치가 행사가격 (Strike Price)보다 불리할 경우 옵션은 행사되지 않기 때문에 더 이상 P&L이 변화하지 않는 양상을 보입니다. 단, 프리미엄을 지불하기 때문에 옵션 매수자는 Loss 상태에서 시작하고, 반대로 옵션 매도자는 Profit 상태에서 시작합니다.

파란색과 회색의 곡선은 만기 이전 (시간 가치 상실 전) 에 해당 포지션을 정리한다면 발생하는 P&L 입니다. (롱 포지션 기준) 아직 만기까지 시간이 남아있기 때문에 기초자산의 가격이 유리하게 움직일 것이라는 기대감이 있으며, 불리하게 움직인다면 행사를 하지 않으면 그만이기 때문에 주황색 그래프의 위쪽으로 (Profit 쪽으로) 붕 떠있는 곡선의 양상을 보입니다. 옵션은 태초부터 이러한 비대칭적인 계약으로서, 옵션 매수자는 기초자산의 가격이 크게 올라가거나 내려가거나 어느쪽이던 크게 움직이면 현물 기초자산을 매수한 것보다 이익이기 때문에 옵션의 가치는 볼록한 (Convex) P&L 그래프를 만들며, 프리미엄을 주고 변동성을 매수했다 라고 표현하기도 하여 Long Gamma 포지션 이라고도 말할 수 있습니다. 그리고 해당 포지션은 만기에 다가갈수록 직선의 주황색 그래프에 수렴하게 됩니다.

위의 그래프는 단순히 옵션만 구매했을 때 (Naked Option) 의 P&L이며, 이 4가지의 옵션 포지션과 기초자산을 조합하여 수 많은 포지션을 조합해 낼 수 있습니다.

롱 포지션 기준 예시)

OTM: Out of the money (당장 옵션이 행사되지 않는 행사가격의 옵션)

ATM: At the money (현재 기초자산 가격이 행사가격과 동일한 옵션)

ITM: In the money (당장 옵션을 행사하면 이익을 얻는 행사가격의 옵션)

- 리스크 리버설 (Risk Reversal): 롱 기초자산 + 숏 OTM 콜 + 롱 OTM 풋

-변동성 매수 포지션 (Straddle): 롱 ATM 콜 + 롱 ATM 풋

-큰 변동성 매수 포지션 (Strangle): 롱 OTM 콜 + 롱 OTM 풋

- 불 콜 스프레드 (Bull Call Spread): 롱 ITM 콜 + 숏 OTM 콜

- 베어 풋 스프레드 (Bear Put Spread): 롱 ITM 풋 + 숏 OTM 풋

- 캘린더 스프레드 (Calender Spread):

긴 만기 롱 콜 or 풋 + 짧은 만기 동일 행사가격 숏 콜 or 풋

- 커버드 콜 (Covered Call): 롱 기초자산 + OTM 숏 콜

- 프로텍티브 풋 (Protective Put): 롱 기초자산 + 롱 풋

- 캐쉬 커버드 풋 (Cash-covered Put): 현금보유 + OTM 숏 풋

위의 예시 이상으로 옵션을 이용한 포지션은 굉장히 다양하며, 본인의 트레이딩 관점을 훨씬 구체적으로 포지션에 반영하거나 포트폴리오 관점에서 현물 자산을 단순히 사고 파는것 보다 훨씬 자유자재로 포지션의 변화를 주는것이 가능합니다.

단, 가장 큰 문제는 숙련된 트레이더 및 포트폴리오 매니저가 아닌 이상 실제로 옵션을 매매하는것 자체가 어렵다는 것입니다. 옵션의 가격을 결정하는 내재 변동성은 어느정도로 평가되어있는지, 변동성 Skew의 상태는 어떠한지, 만기는 어느정도로 설정해야 하는지, 대체 행사가격은 얼마가 적당한지 등등 막상 매매하고자 하면 머리가 어지러워지는 현상이 발생할 것입니다. 심지어 숫자 기입에 실수가 있거나 계산을 잘못하여 잘못된 주문을 낼 경우의 손실은 걷잡을 수 없을 정도로 클 수 있습니다.

따라서 개인 투자자들에게는 옵션 포지션을 상품으로 만들어 간단한 클릭으로 진입할 수 있는 볼트 (Vaults) 형식의 프로덕트를 제공하는 프로토콜이 필요합니다.

4. 리본 파이낸스 (Ribbon Finance)

리본 파이낸스는 이더리움 생태계 출신의 1세대 옵션 상품(볼트) 프로토콜입니다. 현재 리본 파이낸스는 몇가지의 기초자산을 이용한 커버드 콜과 USDC를 담보로 하는 캐쉬 시큐어드 풋 전략을 실행하는 볼트를 제공합니다. 온체인에선 리본 파이낸스의 옵션 포지션을 받아줄 상대방 (Counter Party)이 아직 풍부하지 않은 관계로 옵션을 이용한 다양한 포지션을 만들기 어려운 상태입니다. 하지만 점점 온체인 옵션 시장이 커지며 충분한 인프라가 갖추어질 경우 리본 파이낸스가 제공하는 옵션 전략은 무궁무진하게 늘어날 수 있으며, 가장 먼저 주목을 받게 될 옵션 프로토콜 중 하나가 될 것입니다.

이더리움을 기초자산으로 한 커버드 콜입니다. 유저는 볼트에 기초자산인 $ETH를 예치하고, 해당 볼트는 온체인 옵션의 인프라를 제공하는 프로토콜인 오핀(Opyn Protocol)에서 유저가 예치한 $ETH를 담보로 oToken을 민팅합니다. oToken은 담보 자산의 콜 옵션 컨트랙트를 담은 ERC20 토큰이며, 해당 토큰을 매도함으로써 볼트는 [$ETH (담보) + 숏 $ETH 콜 포지션 = 커버드 콜] 포지션을 취할 수 있게 됩니다. 예외적으로, $SOL의 경우 제타 마켓 (Zeta Markets)에서 콜 옵션을 발행합니다. 기술적 구조에 관하여 더 자세히 알고 싶다면 리본 파이낸스의 독스를 참조하시기 바랍니다.

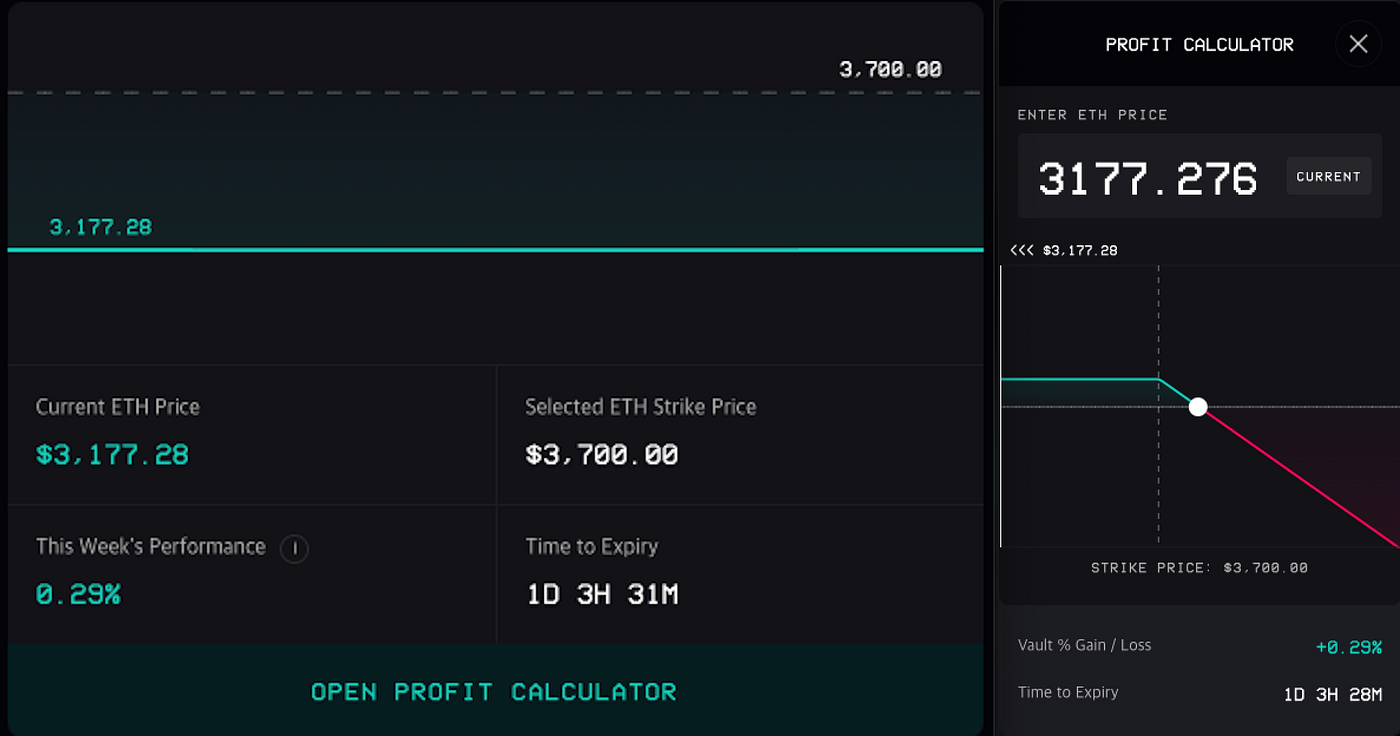

볼트는 1주일을 만기로 한 ETH 콜 옵션을 매도하고 콜 프리미엄을 수령합니다. 그리고 1주일 뒤 콜 옵션의 만기가 도래하면 다시 새로 1주일을 만기로한 콜 옵션을 매도하는것을 계속 반복합니다. 그리고 볼트 유저는 이러한 롤오버에 관한 가스비를 지불하지 않아도 됩니다.

또한 위 사진처럼 매번 콜 옵션의 행사 가격을 볼트가 결정하며, 자체 행사가 결정 방식을 따릅니다. 리본 파이낸스의 독스는, 변동성이 큰 암호화폐의 숏 콜 포지션 임에도 불구하고 이더리움이 80불부터 2000불까지 상승하는 동안 겨우 5% 정도의 옵션 행사에 불과했다고 서술합니다.

이와 같이 옵션의 시간 가치 상실을 이용한 프리미엄 수령 방식을 이용하여 기초자산에 추가 수익을 제공하는 전략을 리본 파이낸스는 Theta Vaults (Theta는 옵션의 다양한 메트릭스를 설명하는 Greeks의 한 종)라고 정의했습니다. 그리고 이어서 기초자산의 실현된 변동성 (Realized Volatility)을 재료로 포지션을 만드는 Gamma Vaults (Gamma 또한 Greeks의 한 종) 프로덕트를 기획하고 있다고 공시하였습니다.

5. 스퀴스 (Squeeth)

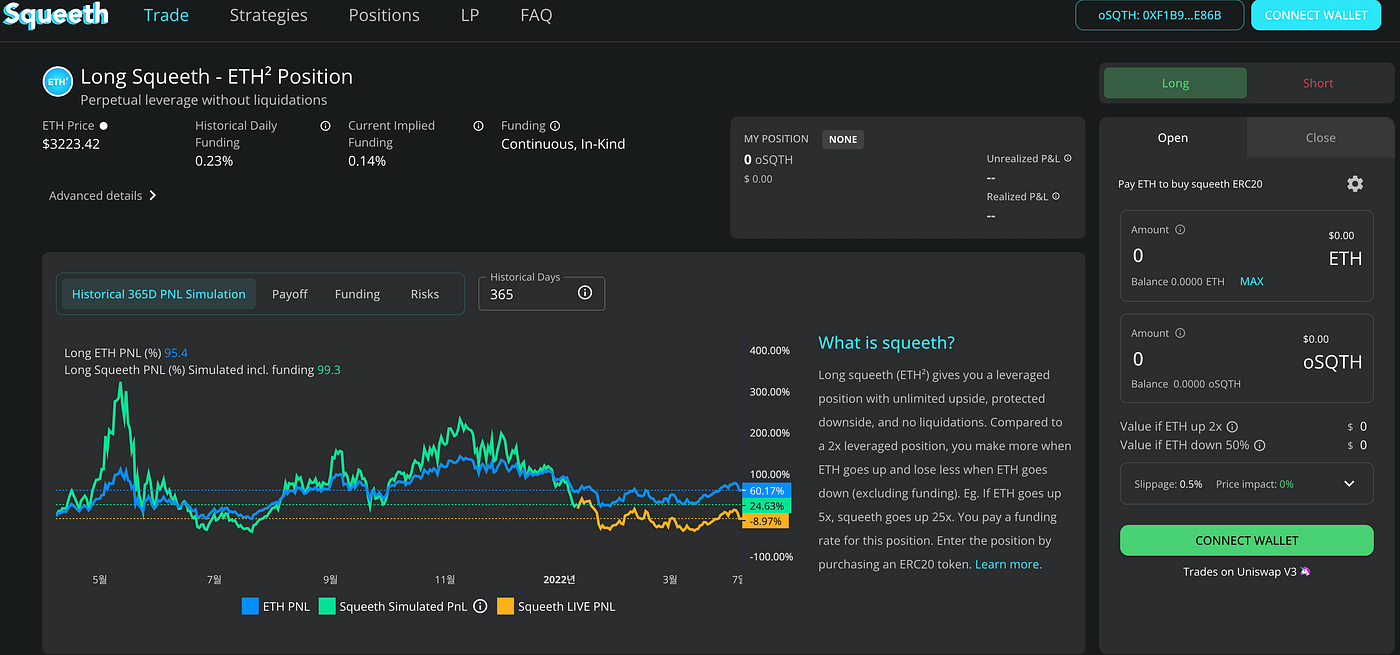

스퀴스 (Squeeth)는 리본 파이낸스에 숏 콜 포지션을 만들어 주는 등 DeFi 옵션 프로토콜의 인프라구축을 이끄는 오핀 프로토콜이 직접 만든 프로토콜 입니다.

혼동을 방지하기 위하여 각 프로토콜의 관계를 명확히 하겠습니다. 오핀 프로토콜은 oToken (ERC20 토큰)의 형태로 온체인 옵션 계약을 생성하거나 사고 파는 인프라를 제공하는 플랫폼이고, 리본 파이낸스는 그 인프라를 등에 업고 옵션을 이용한 각종 포지션 상품을 볼트의 형태로 유저에게 제공하는 플랫폼 입니다. 그리고 스퀴스는 오핀 프로토콜이 자신의 리소스를 이용하여 직접 옵션 상품을 만들어 운영하는 플랫폼으로서 만들어진 프로토콜입니다.

스퀴스는 무려 ETH 가격의 제곱을 추종하며, 만기가 없는 옵션인 oSQTH라는 토큰을 출시하였고, 그 외 변동성 매매 전략을 볼트화 시키는 등 다양한 옵션 상품을 제공하고 있습니다.

5.1. oSQTH

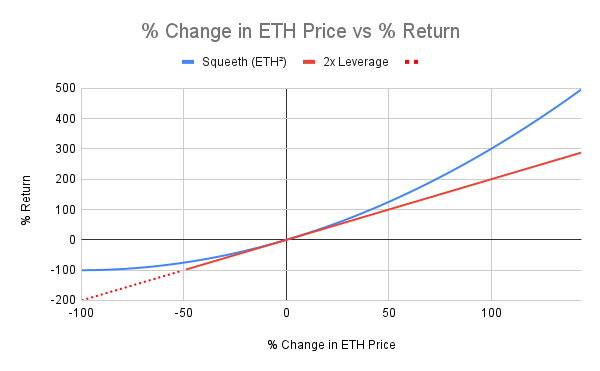

- Long oSQTH: ETH를 지불하여 oSQTH라는 ERC20 토큰을 매수합니다.

해당 포지션은 만기가 도래하지 않는 Long ATM Call Option을 지속적으로 가지고 있는 상태와 동일하며, ETH가 상승할때는 상승분의 제곱만큼을 얻어가고 하락할때는 2x ETH보다도 낮게 하락도록 설계되어 있습니다. 심지어 콜 옵션의 만기가 도래하지 않기 때문에 아무리 ETH의 가격이 낮아져도 Long oSQTH의 포지션은 청산되지 않습니다. 얻을 때 더 많이 얻고 잃을 때 덜 잃는 것을 포지션이 Convex하다 라고 표현하며, Greek 상으로는 Long Gamma라고 표현합니다 (만기 이전의 롱 콜 그래프). 하지만 모든 옵션이 그렇듯, Convex한 포지션은 공짜가 아닙니다. Long oSQTH 포지션은 지속적으로 Short oSQTH 포지션에게 콜 프리미엄을 지불해야 하며, 해당 프리미엄은 oSQTH 토큰의 가격이 하락하는 방식으로 반영됩니다.

- Short oSQTH: ETH를 담보로 하여 Long oSQTH의 반대 포지션을 잡습니다.

해당 포지션은 만기가 도래하지 않는 Short ATM Straddle 포지션을 지속적으로 취하고 있는 상태와 유사하며, Long oSQTH로부터 지속적으로 콜 프리미엄을 수령합니다. 단, 기초자산 ETH 가격이 많이 움직인다면 Long oSQTH에게 지불해야하는 값이 커지며 담보 ETH의 가치 이상으로 손실을 입은 경우 담보의 청산이 발생하여 포지션은 마무리됩니다. Long oSQTH와는 반대로Short Gamma (변동성 매도) 포지션이며 Concave (오목한)한 P&L을 갖습니다.

각 포지션에 관하여 더욱 자세한 내용을 알고싶은 경우 해당 Opyn 미디엄 블로그 기사를 참조하시기 바랍니다.

이러한 옵션 상품이 등장하게 된 동기는 다음과 같습니다.

1. 만기가 하루라도 차이나는 옵션은 서로 전혀 다른 옵션이며, 이로부터 각 만기별로 유동성이 분산되는 문제가 있다. 선물 시장에 무기한 선물 (Perpetual Future)이 등장한 것처럼, 옵션 시장 또한 만기를 무한으로 통일하여 유동성을 집중시키자. => Everlasting Option의 등장

2. 하지만 행사가격이 다른 옵션 또한 서로 전혀 다른 옵션이기 때문에, 이 또한 하나로 통일시키자. => Power Perpetual의 등장

ETH^p와 같은 포지션을 Power Perpetual이라 하며, Power가 2인 경우 ETH² 의 P&L과 같아지도록 옵션을 구성하며, 2x ETH Perpetual의 Funding Rate 보다 비싼 프리미엄을 지불해야 하며 그 대가로 Convex한 P&L의 Long Gamma 포지션을 취할 수 있습니다.

3. Power가 2인 Power Perpetual 포지션을 ERC-20 토큰으로 만들어 누구나 매수하기 쉽게 하자 => 스퀴스 (oSQTH)의 등장

지금까지 살펴본 바와 같이 굉장히 복잡한 포지션임에도 불구하고 여러분은 무엇을 얼마나 사고 팔아야 할지, 만기와 행사가격을 어떻게 해야 할지 걱정할 필요가 없으며, 그리고 주기적으로 롤오버를 할 필요도 없습니다. 유저는 스퀴스라는 옵션 프로토콜 상에서 클릭 한번으로 Long/Short oSQTH 포지션을 잡을 수 있습니다.

5.2. Crab Strategy

Squeeth는 현재 Bull Strategy, Bear Strategy, Crab Strategy 3개의 볼트를 기획하고 있으며, 지금은 Crab Strategy만이 활성화되어 있습니다.

Crab Market이란 횡보장을 말하며, 뚜렷한 방향성 없이 박스권 내에서 횡보하는 시장을 지칭합니다. 이러한 시장 상황하에선 단순 현물 매수 매도로는 수익을 내기 힘듭니다. 하지만 옵션 시장에는, 기초자산 가격이 횡보를 하면 이익이 나는것을 직접적으로 타겟팅하는 포지션이 존재합니다.

바로 동일한 기초자산의 ATM 콜 옵션과 풋 옵션을 둘 다 동시에 매도하는 전략이며 한국어로 양매도 전략, 영어로는 Short Straddle이라고 명명합니다. 전형적인 변동성 매도 전략이며, 위의 그래프와 같이 기초자산의 가격이 크게 움직이지 않으면 이익을 보게 됩니다. 옵션을 두개나 매도 했으니 프리미엄을 많이 받을 것이며, 가격이 크게 움직이지 않음으로써 옵션을 매수자에게 주는 돈 보다 수령한 옵션 프리미엄이 크기를 기원하는 포지션이라고 이해하면 쉽습니다.

명확하게 설명하자면, 옵션의 가격에 반영된 내재 변동성 (Implied Volatility) 보다 기초자산이 만기까지 실제로 움직인 변동성이 작다면 돈을 벌게되는 구조입니다. 따라서, 시장이 지나치게 높은 변동성을 예상하여 옵션 가격이 비싸게 측정되었다고 생각될 경우 옵션을 매도함으로써 수익을 추구하는 포지션이라고도 설명할 수 있습니다.

Crab Strategy는 Short Straddle 전략과 유사합니다. 단, 전형적인 [숏 ETH 콜 + 숏 ETH 풋]이 아니라 [롱 현물 ETH + 숏 oSQTH] 으로 설계되었습니다. 이러한 설계로부터 (1) 프로토콜 입장에선 Long oSQTH의 거래 상대방을 안정적으로 늘릴 수 있으며 (2) 풋 옵션의 유동성을 찾지 않아도 된다는 이점을 가져갈 수 있을 뿐더러, (3) 유저로부터 현물 ETH를 담보로 제공받는것으로 볼트의 안정성까지 함께 가져갈 수 있습니다.

Crab 볼트는 풋 옵션을 사용하지 않는 대신, 숏 oSQTH의 양과 롱 ETH양을 Delta (또 다른 Greeks)가 0이 되도록 설정하여 순수한 Negative Gamma 포지션을 만듭니다. 그리고 해당 포지션을 원하는 유저는 스퀴스 프로토콜의 Crab 볼트에 간단히 ETH를 예치하기만 하면 됩니다.

지금까지 간단하게 옵션이 무엇인지 알아본 후, 이더리움 기반의 대표적인 옵션 상품 프로토콜인 리본 파이낸스와 스퀴스에 관하여 알아보았습니다. 다음 편에서는 이어서 이더리움 기반 이외의 다양한 체인의 옵션 플랫폼과 그 특징을 소개하겠습니다. 또한 이와 같은 옵션 볼트 프로토콜 이외에도 암호화폐의 옵션을 온체인 오더북에서 거래할 수 있는 옵션 마켓 플레이스도 존재하며, 이어지는 편에서 다뤄보겠습니다.

앞서 2개 프로토콜의 몇가지 예를 살펴본 것처럼 옵션을 이용하면 본인의 트레이딩 관점을 포지션에 더욱 자유자재로 반영시킬 수 있으며, 포트폴리오를 관리하는 관점에서도 더욱 효율적으로 매니징 할 수 있습니다.

현재 암호화폐 시장의 개인투자자들에게는 옵션 상품이 아직 친숙하지 않다 하더라도, 옵션 시장은 금융시장에 반드시 필요한 시장이라는 사실은 변함 없습니다. 암호화폐 투자자들은 지속적으로 스마트해 질 것이며, 기관투자자들의 자본이 시장에 들어오면서 크립토 옵션 시장 또한 점차 성장할 것입니다.