1. 들어가며

8월 초, 일본은행(Bank of Japan, BOJ)의 갑작스러운 금리 인상 발표로 인해 엔화 강세로의 전환과 함께 엔 캐리 트레이드의 청산이 발생하며 미국 주식시장을 포함한 글로벌 자산 시장 전반에 충격이 가해졌으며 가상자산 시장 역시 예외는 아니었습니다.

비트코인을 비롯한 주요 자산들은 8월 말까지 상승세를 기록하며 초기 폭락의 충격을 어느 정도 회복했으나, 9월에 접어들면서 다시 횡보 및 하락세를 보이고 있습니다. 같은 시기 비트코인 현물 ETF의 순 유입량 역시 8월 말까지 증가하는 모습을 보였으나, 비트코인 가격의 하락과 함께 유입 규모도 감소하는 추세입니다.

본 아티클에서는 가상자산 시장의 최근 동향과 현물 ETF 자금 유입 흐름, 그리고 국내 중앙화 거래소의 현황을 분석합니다.

2. 시장 흐름과 주요 이슈

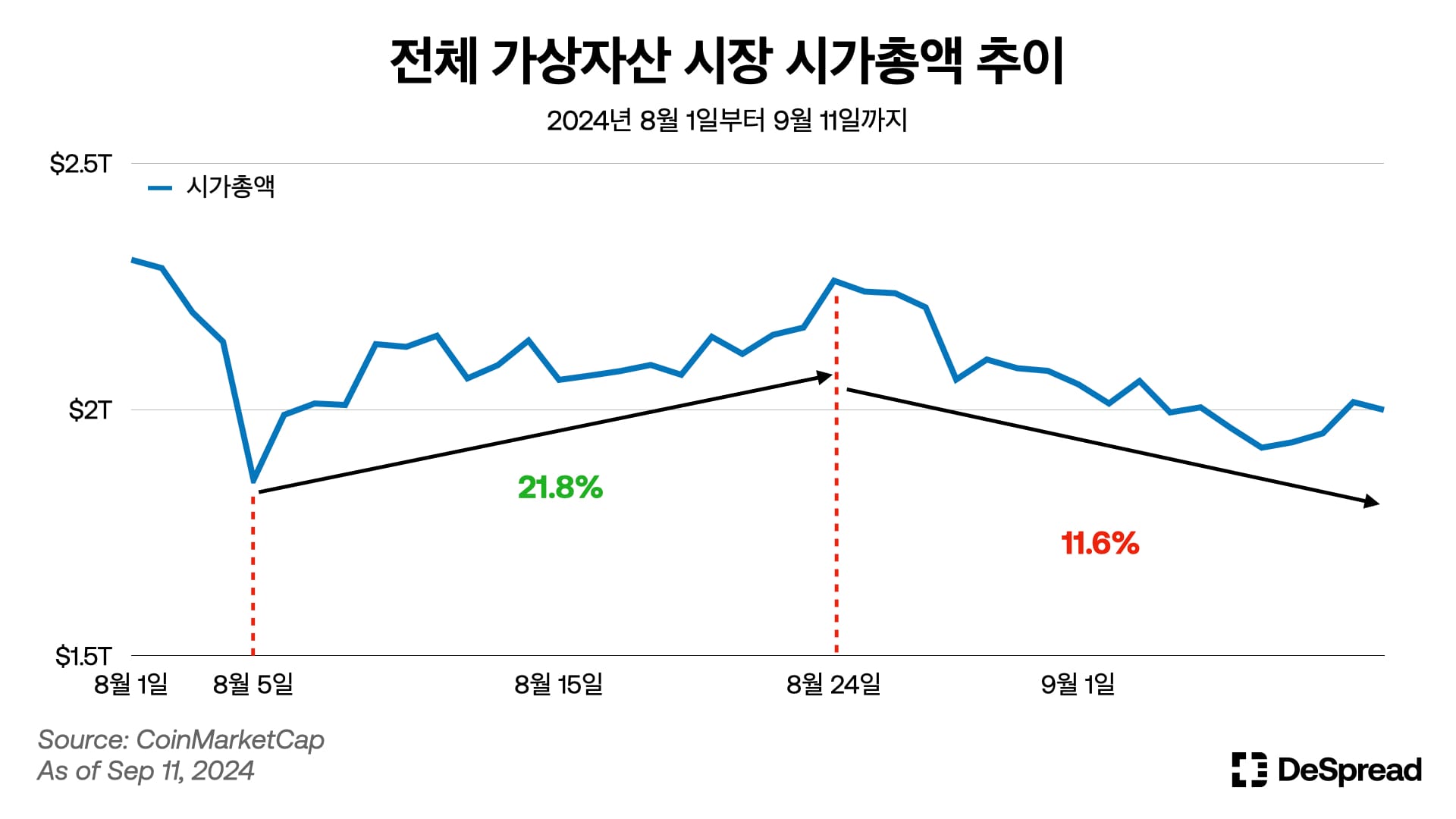

BOJ의 금리 인상 발표, 이스라엘과 이란 간의 전쟁 긴장 고조, 그리고 7월 미국 고용 지표 부진 등으로 인해 전체 가상자산 시가총액은 8월 1일 $2.28T에서 8월 5일 $1.87T까지 약 18% 급락했습니다. 그러나 8월 7일 우치다 신이치 BOJ 부총재의 "금융 및 자본 시장이 불안정한 상황에서는 금리 인상을 단행하지 않을 것" 발언, 9일 발표된 미국 신규 실업수당청구건수 예상치 하회, 14일 발표된 7월 생산자물가지수(Producer Price Index, PPI) 예상치 하회 등을 겪으며 가상자산 시장은 회복세에 접어들었습니다. 이에 따라 8월 24일 가상자산 시가총액은 8월 5일 대비 약 21.8% 상승하며 $2.2T를 기록했습니다.

그러나 이후 서부텍사스원유(WTI) 가격 하락과 미국 ADP(Automatic Data Processing) 비농업부문 고용 지표가 예상치를 하회하면서 경기 둔화 우려가 커졌고, 이에 따라 가상자산 시가총액은 8월 24일 $2.2T에서 9월 11일 $1.97T로 약 11% 감소했습니다.

2.1. 블랙먼데이 이후 가상자산 및 증시 추이

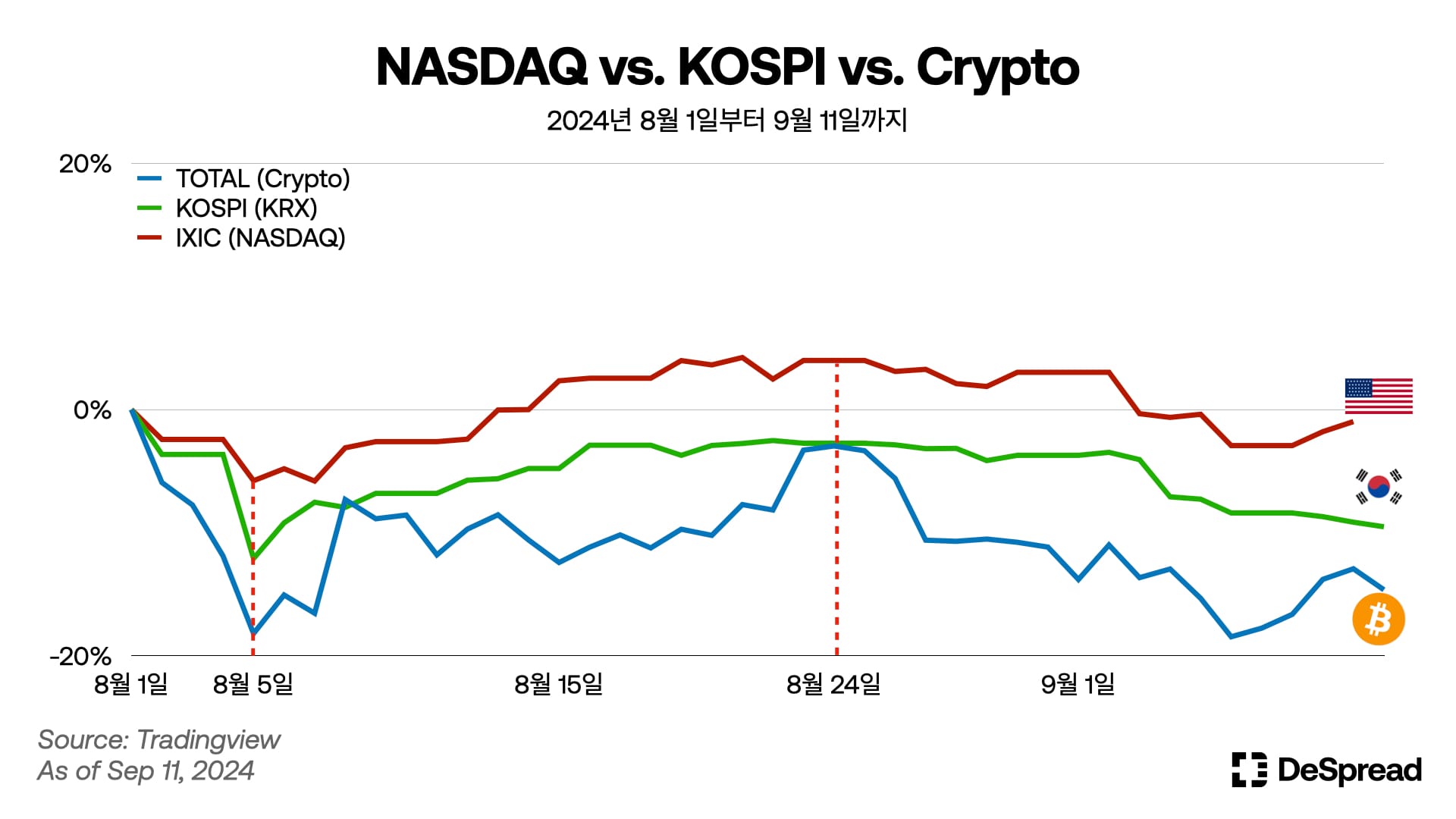

위 그래프는 8월 1일부터 9월 11일까지 나스닥(IXIC), 코스피(KOSPI), 그리고 가상자산 전체 시가총액의 변동 추이를 나타냅니다. 지난 “DI - 06: Market Commentary | 08. 09.”에서 언급한 바와 같이, 8월 5일 닛케이 지수의 하락을 시작으로 나스닥, 코스피, 가상자산 모두 큰 폭의 하락을 겪었습니다.

8월 1일부터 5일까지 나스닥은 5.78%, 코스피는 12.1%, 그리고 가상자산은 18.2% 하락했습니다. 이 중 나스닥은 가장 빠르게 반등하여 7일 만에 8월 5일 하락분을 모두 회복했으며, 9일 만에 8월 1일 수준을 넘어섰습니다.

반면, 코스피와 가상자산은 상대적으로 더딘 회복세를 보였습니다. 코스피는 8월 16일에 이르러서야 8월 5일의 하락분을 모두 회복했으나, 이후로는 지속적인 하락세를 이어가고 있습니다. 가상자산은 8월 8일 블랙먼데이의 하락분을 회복한 후, 8월 24일까지 횡보와 상승을 반복했으나 이후 급격한 하락세를 보이며 대부분의 상승분을 반납했습니다.

3. ETF 흐름

3.1. 비트코인 현물 ETF

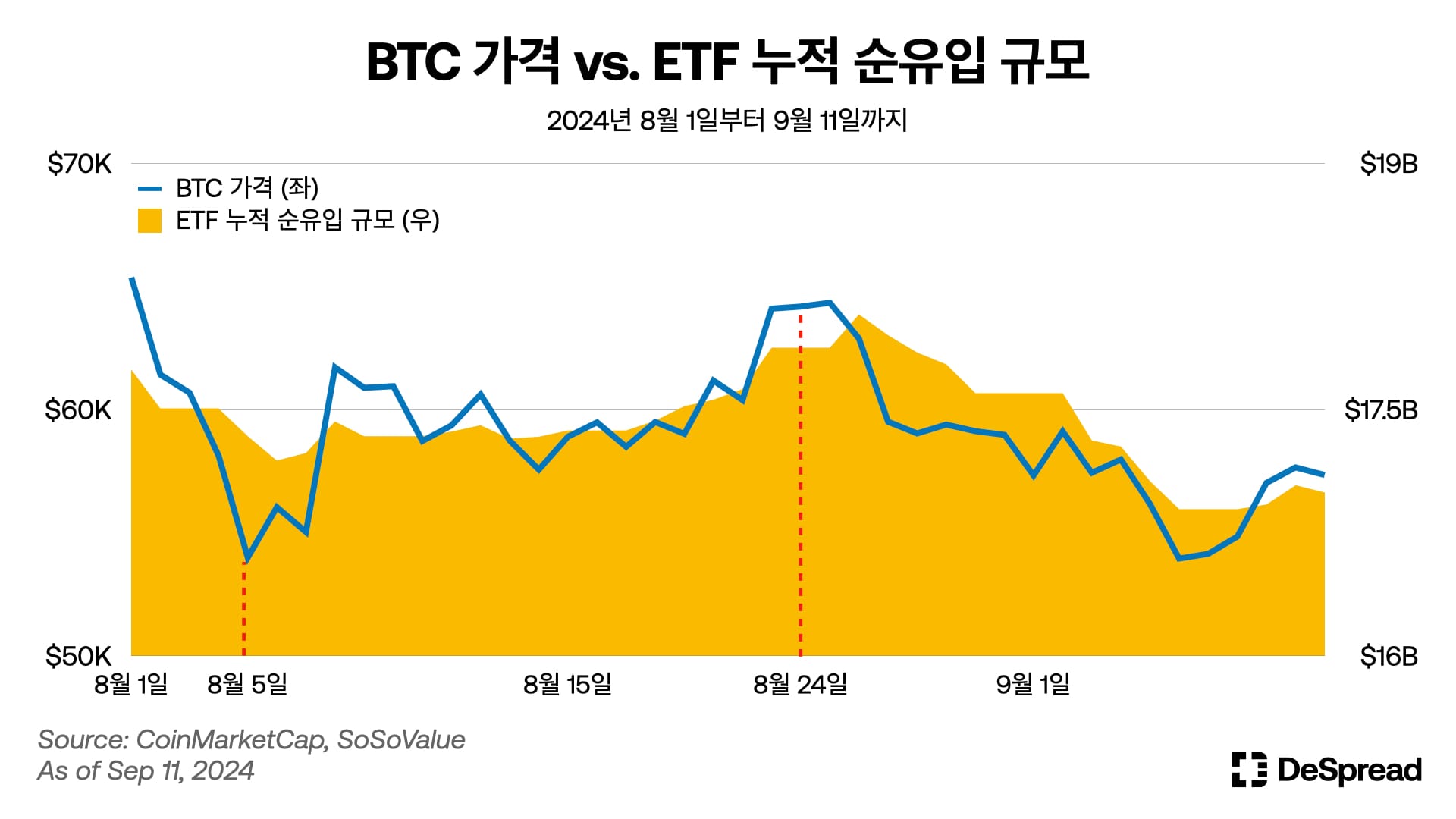

위 그래프는 2024년 8월 1일부터 9월 11일까지의 비트코인 가격과 비트코인 현물 ETF 누적 순 유입 규모 추이를 보여줍니다. 9월 11일을 기준으로 비트코인 현물 ETF의 자금 규모는 다음과 같습니다.

- 현물 ETF 보유 총 순자산 규모: $51.96B / 비트코인 전체 시가총액의 4.59%

- 누적 자금 순 유입 규모: $17B

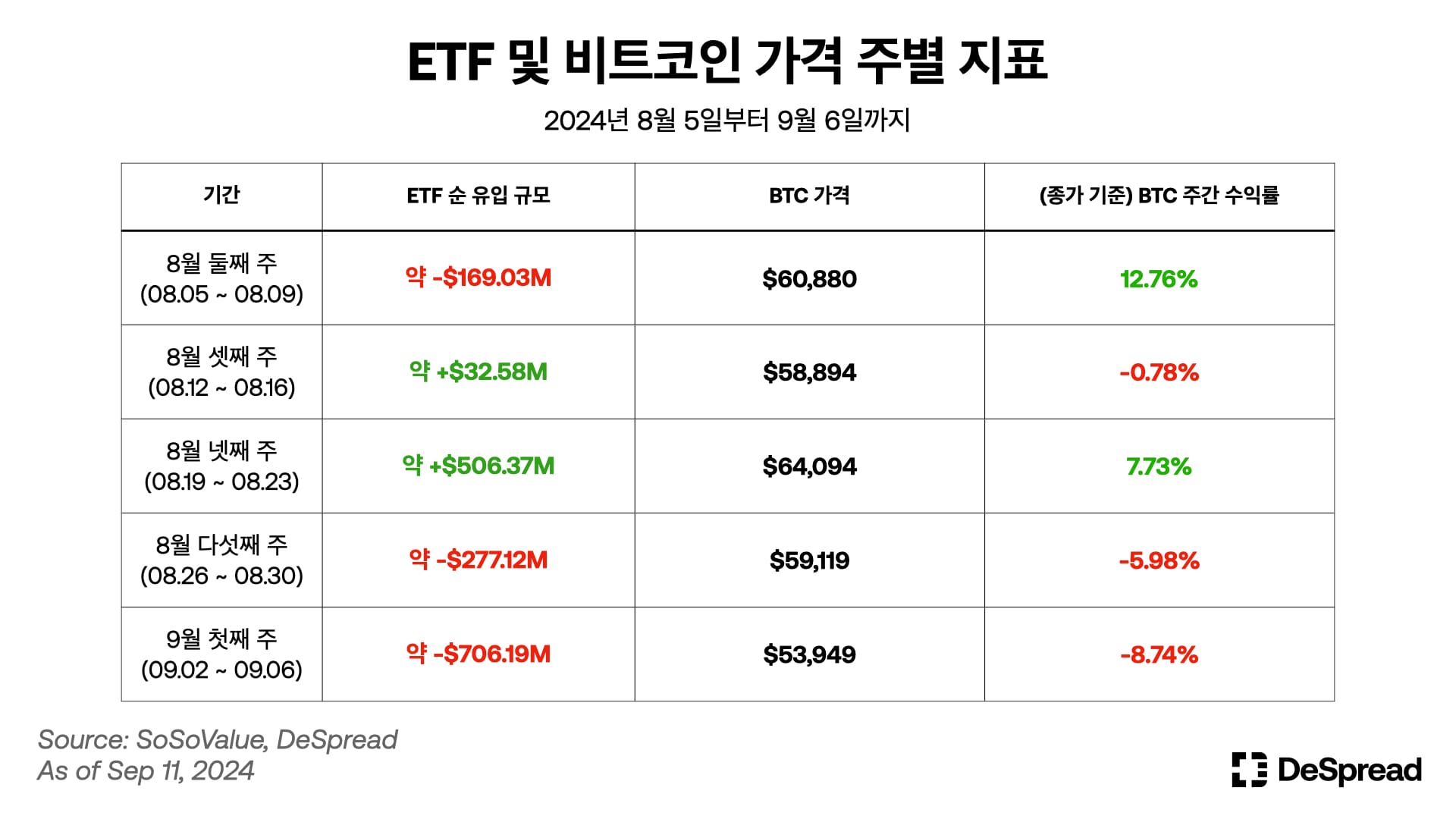

비트코인 현물 ETF는 8월 중순까지 비트코인 가격 회복에 따라 꾸준한 순 유입을 기록했습니다. 그러나 이후 비트코인 가격이 하락하면서 9월 초까지는 순 유출이 발생하였으며, 8월 둘째 주에 나타난 극심한 가격 변동을 제외하고는 대체로 ETF 순 유입 규모와 비트코인 가격이 동일한 방향성을 보였습니다.

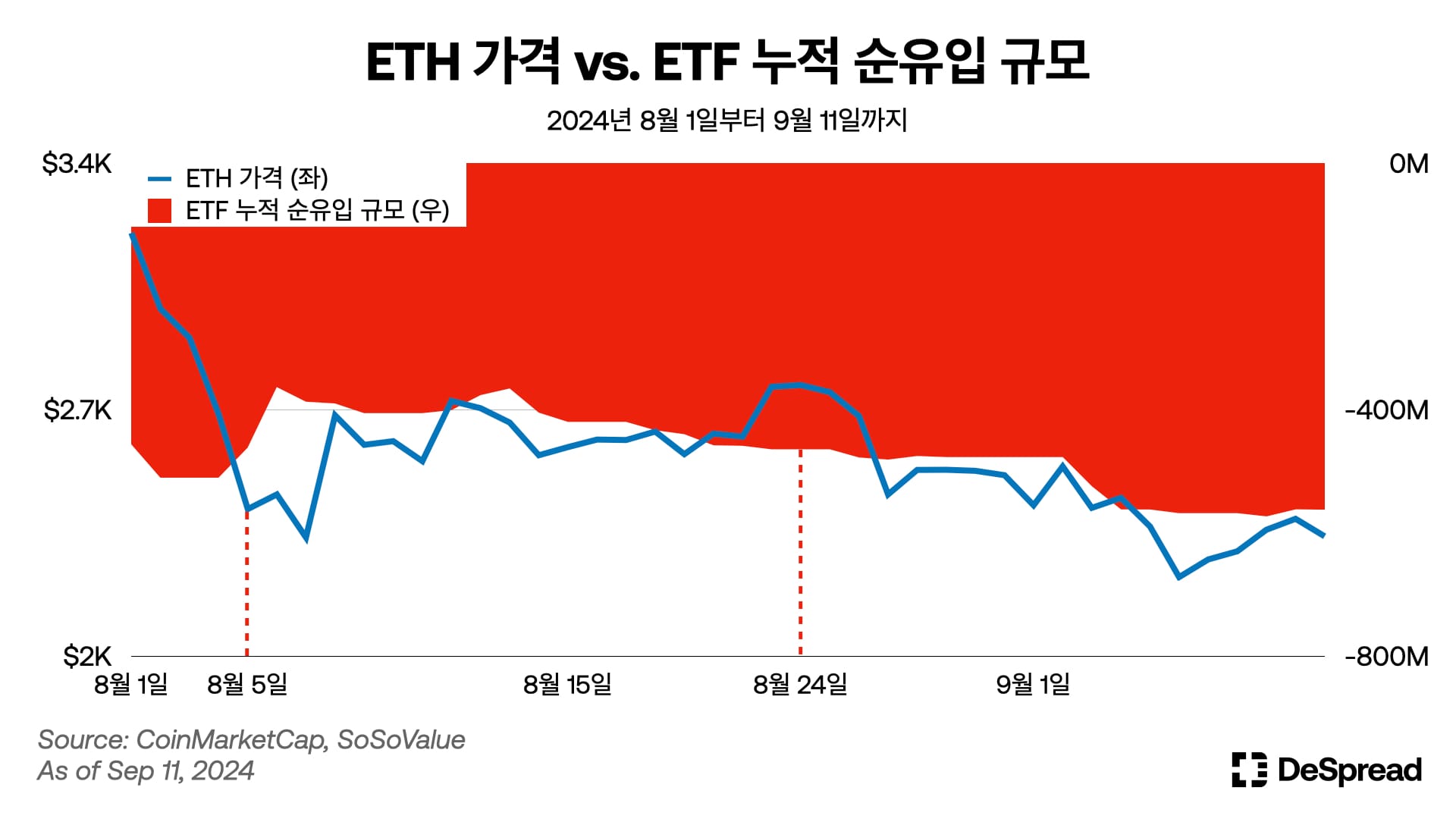

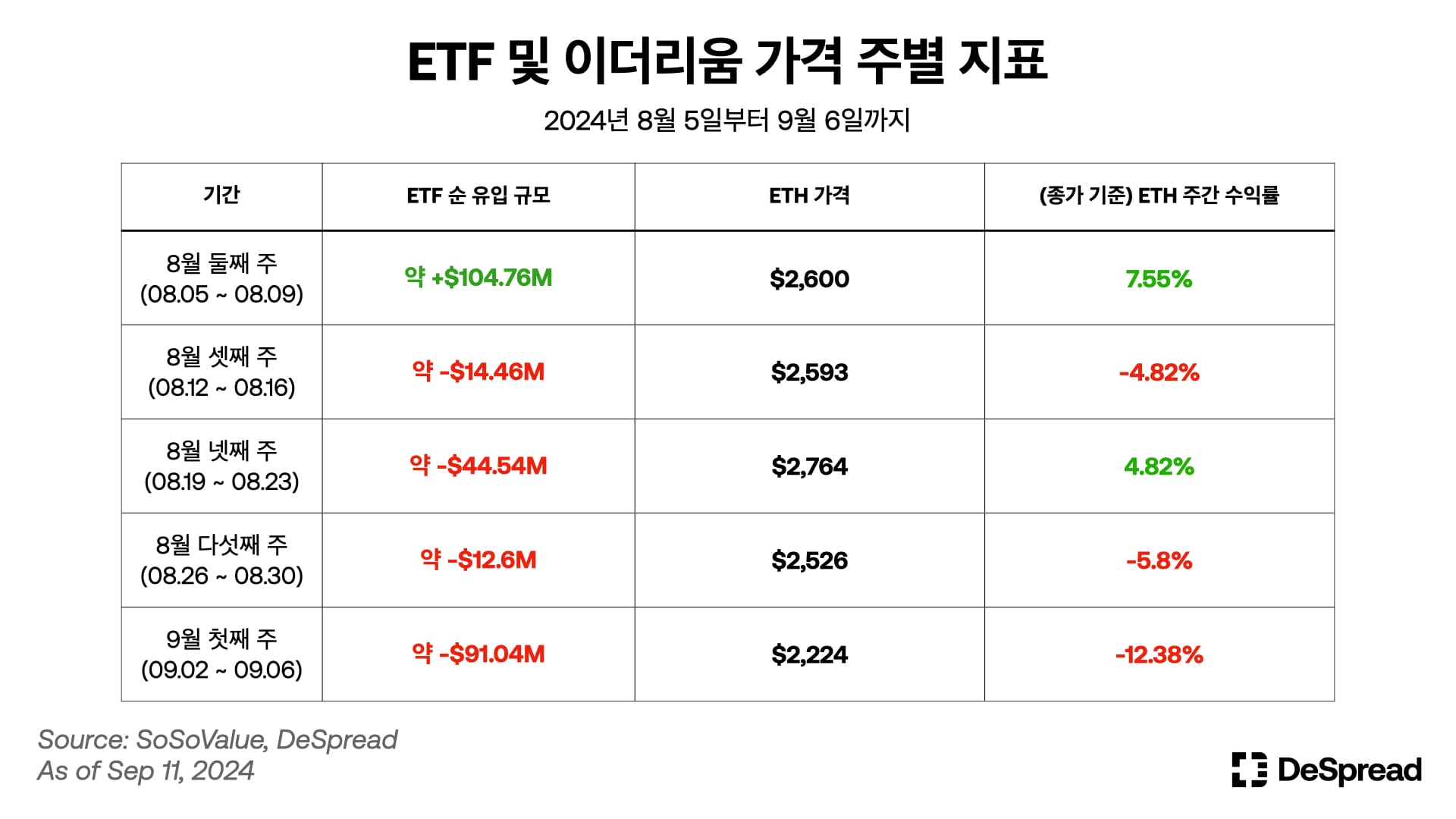

3.2. 이더리움 현물 ETF

위 그래프는 2024년 8월 1일부터 9월 11일까지의 이더리움 가격과 이더리움 현물 ETF 누적 순 유입 규모 추이입니다. 9월 11일을 기준으로 이더리움 현물 ETF의 자금 규모는 다음과 같습니다.

- 현물 ETF 보유 총 순자산 규모: $6.42B / 이더리움 전체 시가총액의 2.28%

- 누적 자금 순 유입 규모: -$562.6M

이더리움 현물 ETF는 8월 둘째 주에 순 유입 $104.76M를 기록한 것을 제외하고, 8월 셋째 주부터 9월 첫째 주까지 지속적인 순 유출을 보였습니다. ETH 가격 역시 꾸준히 하락세를 보였으며, 특히 8월 넷째 주에는 ETH 가격이 약 4.82% 상승했음에도 불구하고 ETF는 약 $44.54M의 순 유출을 기록하는 등, 비트코인에 이어 두 번째로 상장된 가상자산 현물 ETF로서 다소 아쉬운 성과를 보였습니다.

4. 국내 중앙화 거래소

4.1. 바이낸스 대비 국내 5대 거래소 거래량

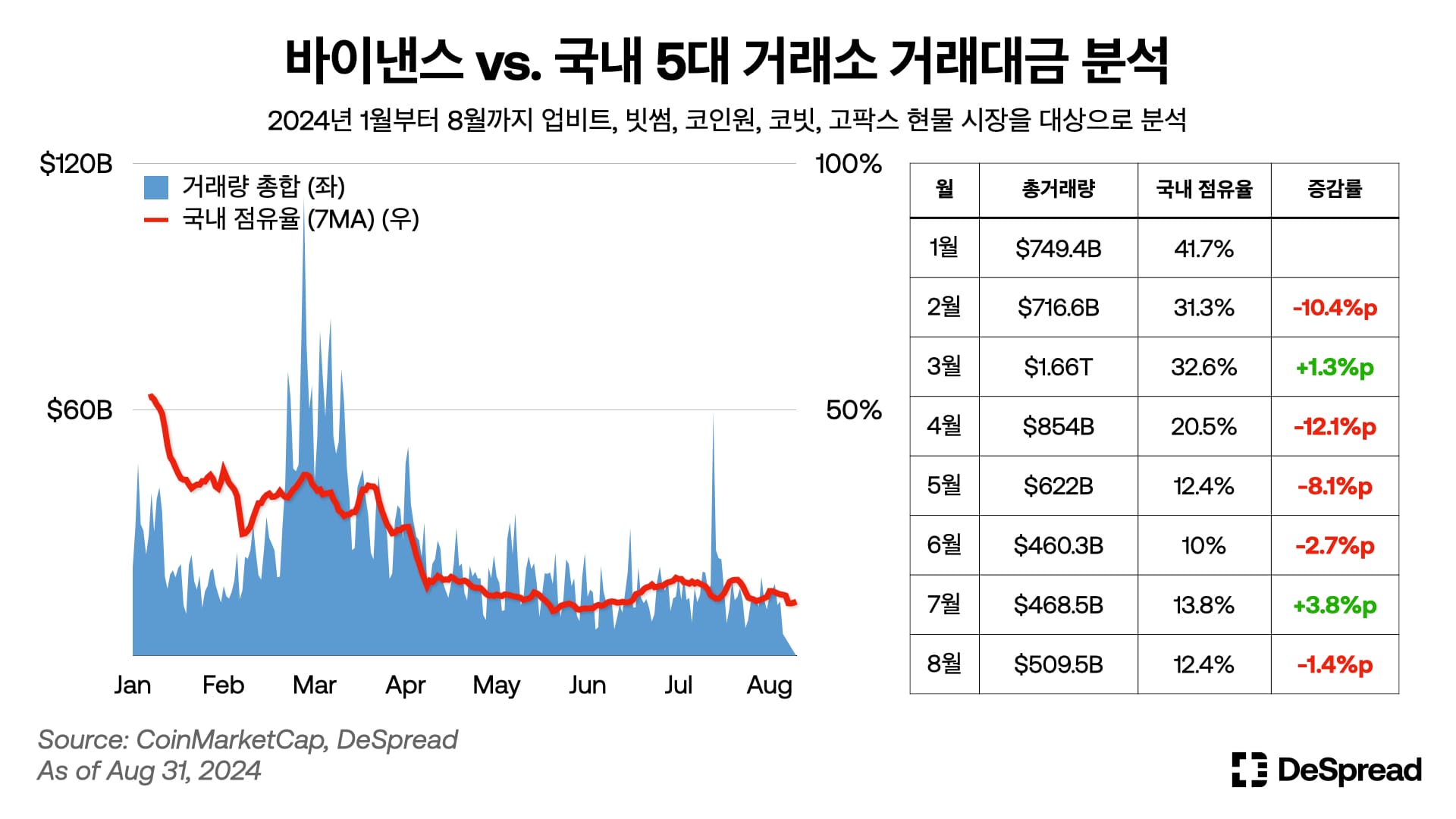

바이낸스와 국내 5대 거래소(업비트, 빗썸, 코인원, 코빗, 고팍스)의 2024년 1월부터 8월까지 월별 현물 거래량을 분석한 결과, 국내 거래소의 월별 총거래량은 3월에 $1.66T로 최대치를 기록한 후 6월 $460.3B까지 지속적으로 감소했습니다. 하지만 7월부터 비트코인 가격 상승과 함께 국내 가상자산 거래량도 반등하며 7월에는 $468.5B, 8월에는 $509.5B을 기록하였습니다.

한편, 국내 거래소의 점유율(7일 이동 평균)은 1월 한때 50%를 넘었으나 이후 꾸준히 하락하여 6월에는 10%까지 떨어졌습니다. 거래량이 회복됨에 따라 국내 거래소의 점유율도 소폭 상승해 현재는 약 13% 수준을 유지하고 있습니다.

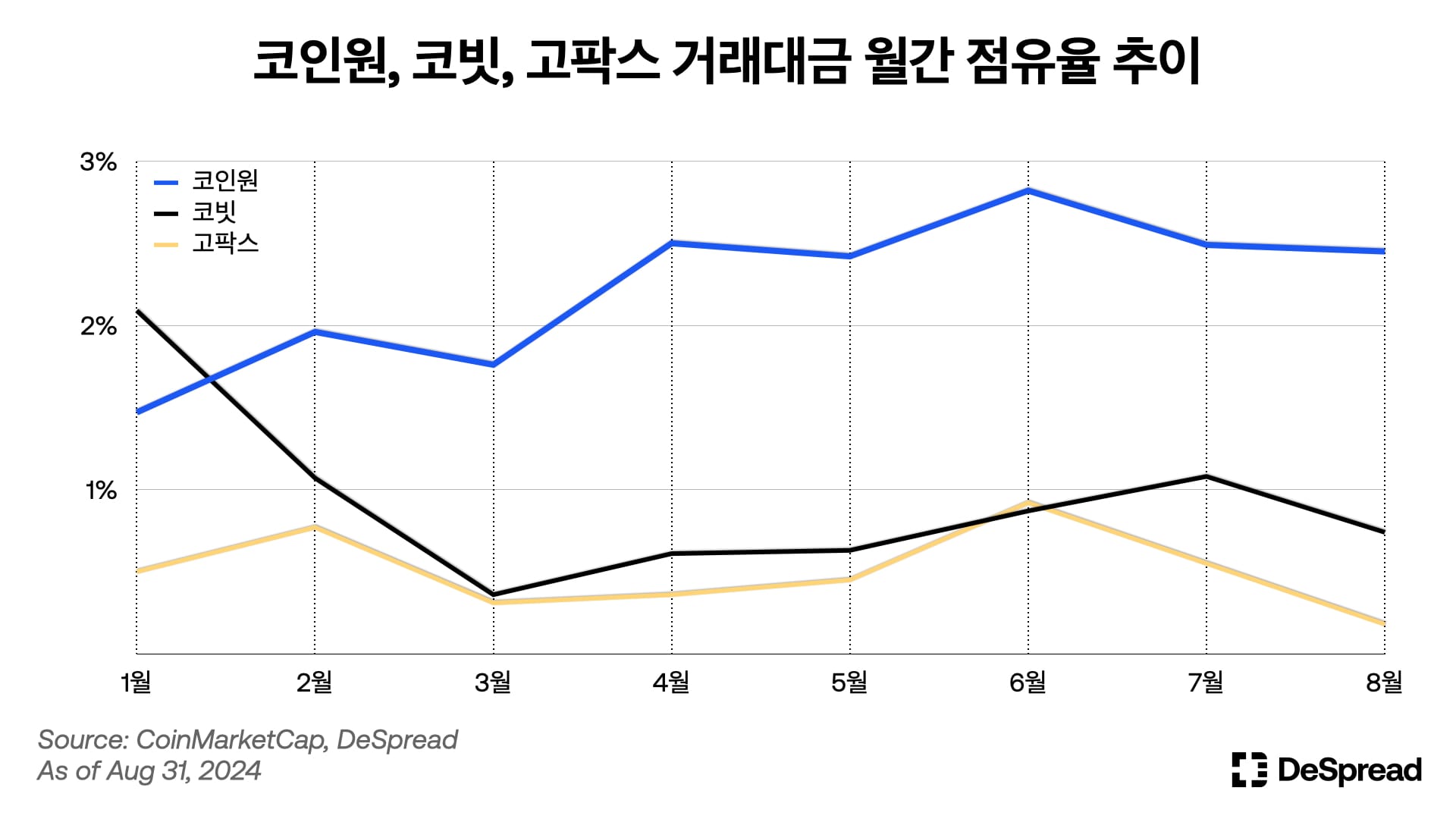

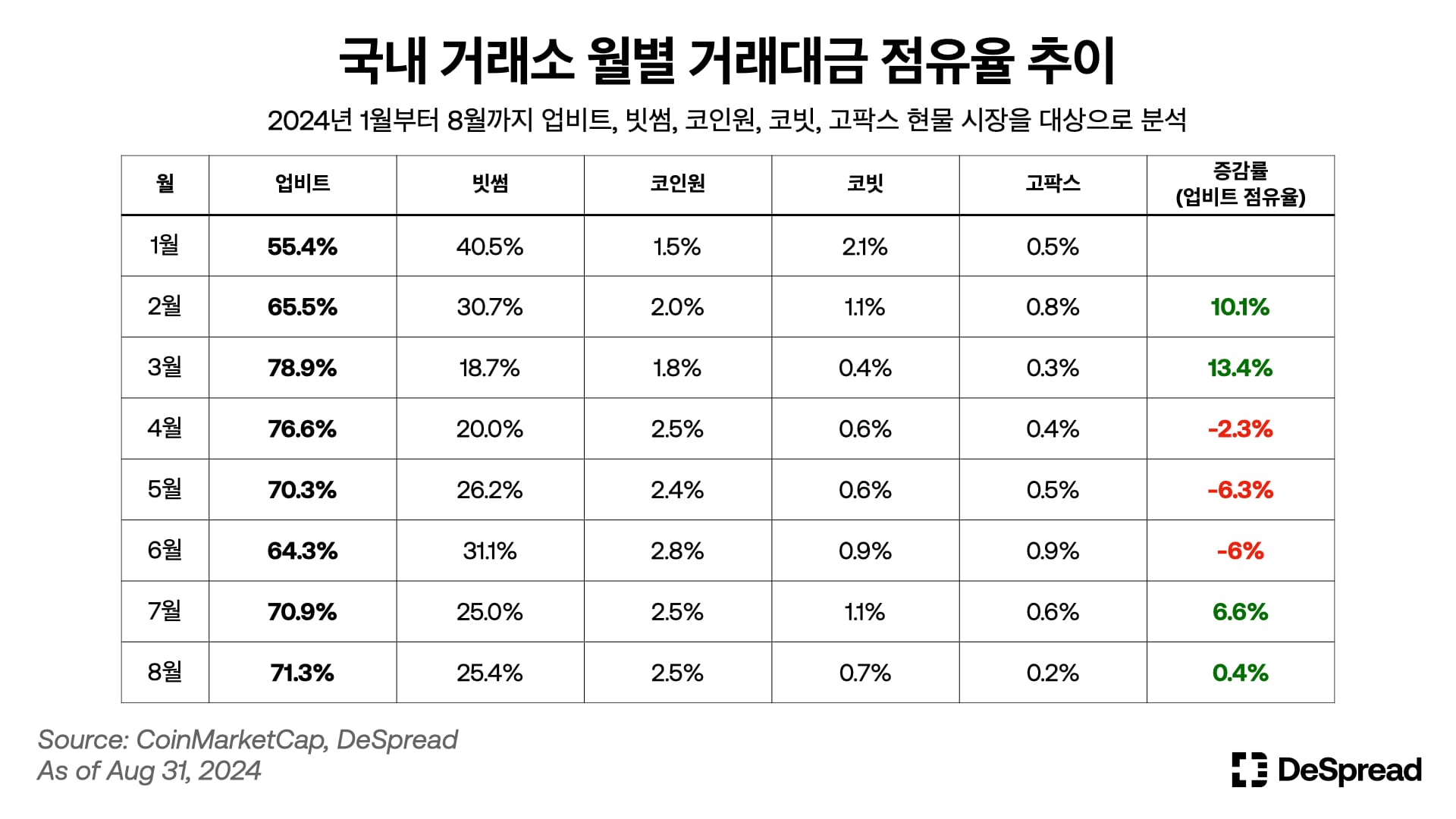

4.2. 국내 5대 거래소 월간 점유율 추이

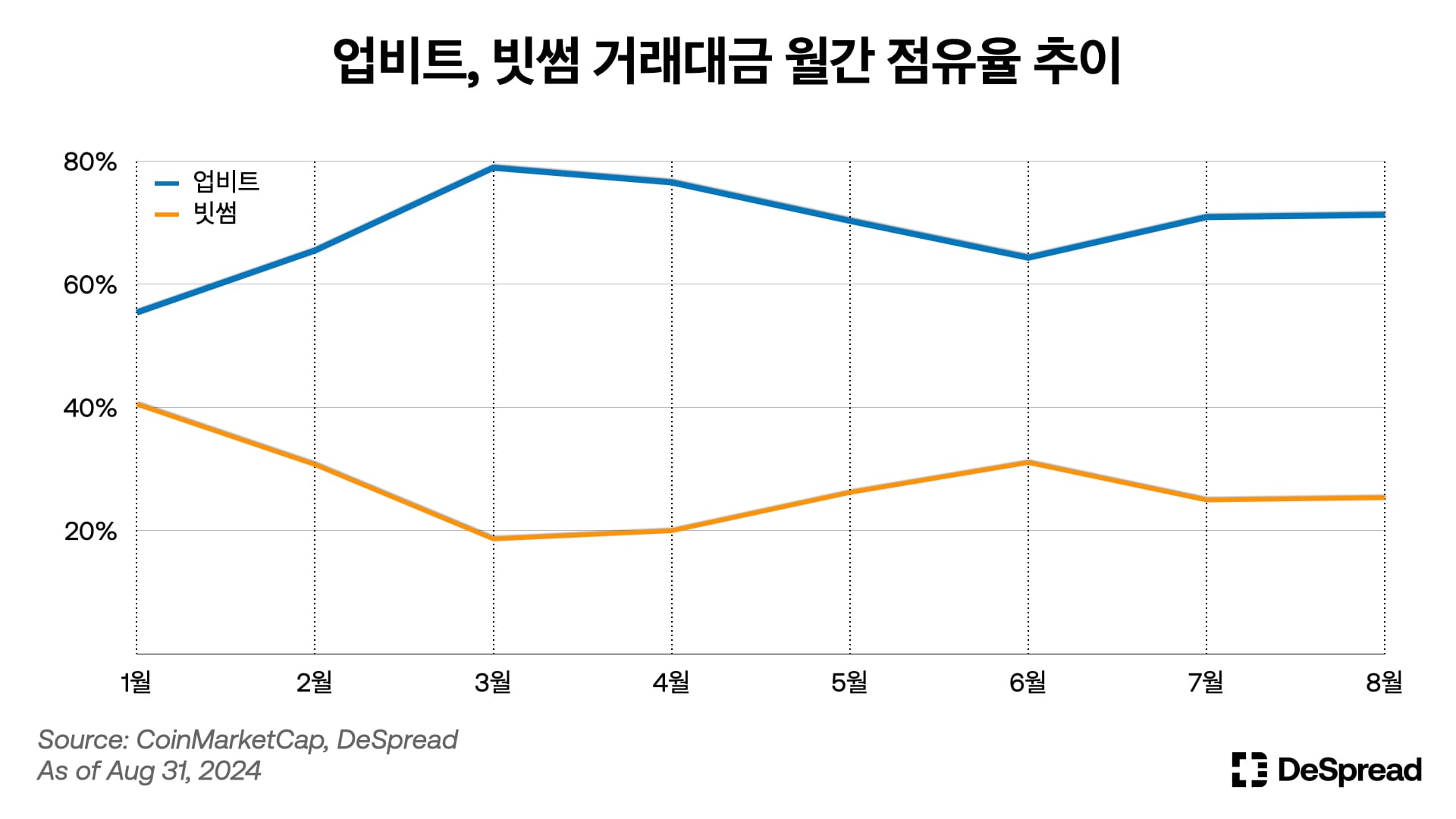

지난 “DI - 05: Market Commentary | 07. 19.”에서 살펴보았듯, 업비트는 2024년 1월부터 3월까지 이어진 상승장에서 최대 80%에 이르는 시장 점유율을 기록하며 압도적인 위치를 차지했습니다. 2분기 들어 시장이 조정 국면에 접어들면서, 2위 거래소인 빗썸과의 점유율 격차는 최대 60.3%에서 33.3%로 27%p 축소되었습니다.

하지만 7월, 국내 가상자산 거래량이 다시 증가하면서 업비트와 빗썸의 점유율 격차도 더욱 벌어졌습니다. 업비트는 71%, 빗썸은 25%의 점유율을 기록하며, 이 격차는 8월에도 약 46%대로 유지되었습니다. 이는 '상승장에 강한 업비트, 조정장에 강한 추격자들'이라는 지난 아티클의 분석이 7월과 8월에도 여전히 유효함을 보여줍니다.

코인원, 코빗, 고팍스는 빗썸과 마찬가지로 조정장에서 점유율 회복세를 보였습니다. 그러나 7월에 전월 대비 점유율이 23.85% 상승한 코빗을 제외하고, 코인원과 고팍스는 지속적인 점유율 하락을 겪었습니다. 특히 고팍스는 조정장에서 얻은 상승분을 모두 반납하며 연중 최저 수준인 0.18%의 점유율로 하락하였습니다.

업비트의 점유율은 6월 64.3%까지 하락했으나, 8월에는 71.3%로 반등하며 5월 수준을 회복했습니다. 한편, 업계 1, 2위인 업비트와 빗썸의 합산 점유율은 95%에서 97% 사이를 유지하며 극심한 과점 시장 구조가 지속되고 있습니다. 나머지 3개 거래소 중에서는 코인원이 2.5% 내외의 점유율을 꾸준히 유지하며 상대적으로 선전하고 있습니다.

5. 국내 시장에서 가장 인기가 많은 가상자산은?

5.1. 분석 목적 및 대상

본 챕터에서는 국내 투자자들 사이에서 인기를 끌고 있는 가상자산을 파악하는 것을 목적으로 분석을 진행합니다. 전 세계 거래대금에서 국내 거래소가 차지하는 점유율이 높고, 평균 수준에서 일관된 점유율을 유지하고 있으며, 국내 5대 거래소에서 높은 일평균 거래대금을 기록하는 자산을 ‘국내 투자자들로부터 인기를 얻고 있는 가상자산’으로 정의하였습니다.

코인마켓캡(CoinMarketCap) 기준 시가총액 상위 100위 이내의 자산 중 국내 5대 거래소에 한 곳이라도 상장된 가상자산을 분석 대상으로 설정하였으며, 2024년 1월 1일부터 8월 25일까지의 각 자산의 점유율 및 거래대금 데이터를 추출하여 분석을 진행하였습니다. 점유율, 일관성, 그리고 거래대금을 파악하기 위해 사용된 지표는 다음과 같습니다.

- 점유율: 해당 기간 동안 각 가상자산의 일평균 점유율

- 점유율 일관성: 각 가상자산 별 점유율의 *(평균 - 표준편차) / 평균

- 거래대금: 2024년 1월 1일부터 8월 25일까지 각 가상자산의 달러 기준 일평균 거래대금

5.2. 분석 방법 및 결과

해당 분석의 방법론은 다음과 같습니다.

- 각 가상자산별로 점유율, 일관성, 거래대금 지표에 따라 순위를 산정하여 ‘거래대금 순위’, ‘점유율 순위’, 그리고 ‘일관성 순위’를 도출합니다. 점유율, 일관성, 그리고 거래대금이 높을수록 해당 가상자산은 상위 순위에 위치합니다.

- 최종 순위는 점유율과 일관성 순위에 각각 0.3, 거래대금 순위에 0.4의 가중치를 적용하여 결정됩니다.

거래대금 순위에 더 높은 가중치를 부여한 이유는 점유율과 연관된 나머지 두 지표의 경우 글로벌 거래대금 자체가 미미하여 상대적으로 적은 거래대금에도 국내 시장의 영향력이 과대평가되는 현상을 방지하기 위함입니다.

5.2.1. 점유율 분석

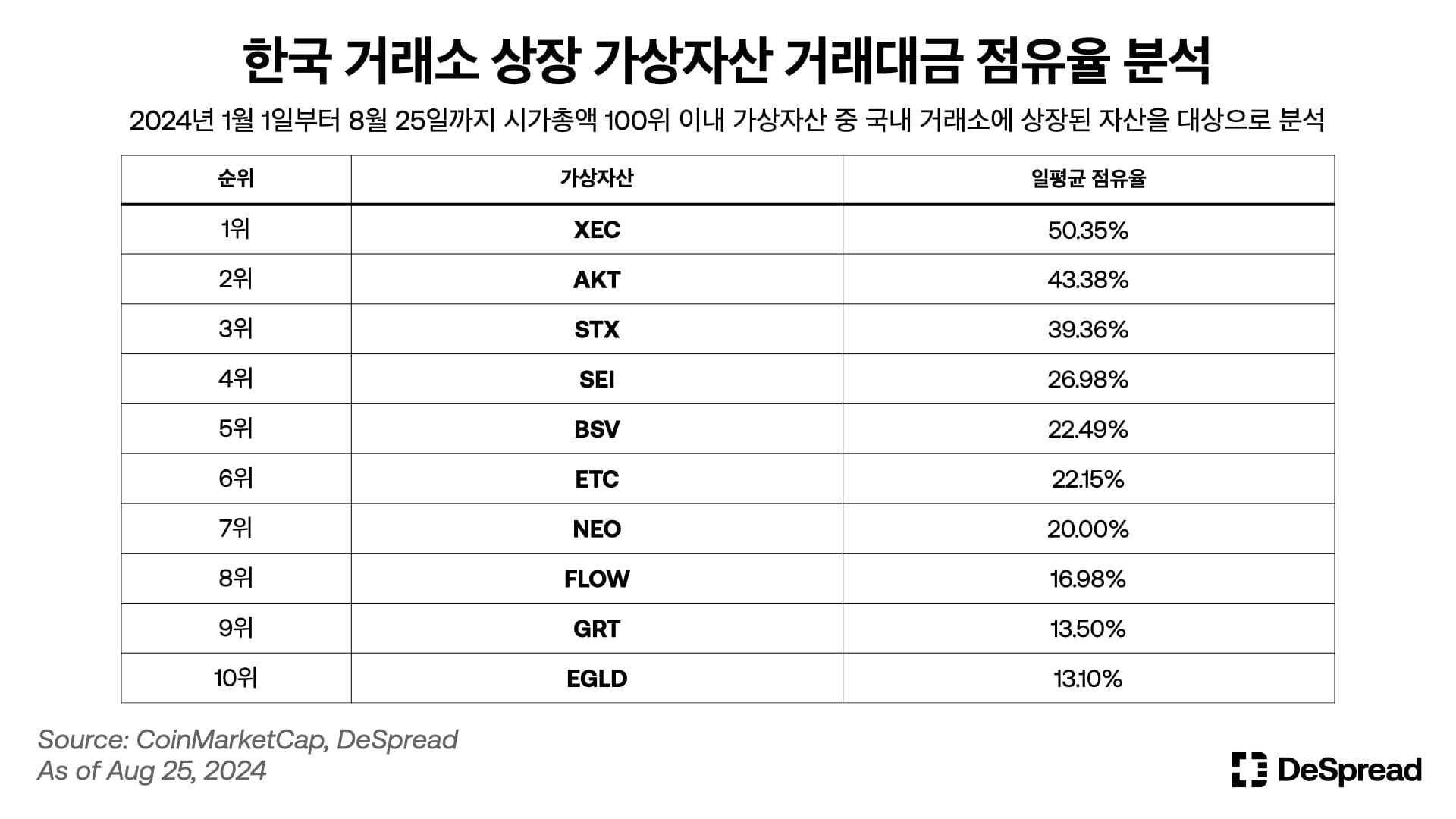

2024년 1월 1일부터 8월 25일까지 분석 대상에 포함된 총 55개의 가상자산에 대한 일별 점유율 데이터를 추출하고, 이를 기반으로 일평균 점유율을 산출했습니다. 그중 상위 10개 가상자산과 해당 가상자산의 일평균 점유율은 다음과 같습니다.

5.2.2. 일관성 분석

앞서 진행한 점유율 분석에서 도출된 평균 데이터를 바탕으로, 각 가상자산의 일별 점유율에 대한 표준편차를 계산했습니다. 이를 통해 (평균 - 표준편차) / 평균 공식을 적용하여 순위를 매겼습니다. 상위에 위치한 가상자산일수록 평균적으로 전 세계 거래대금 대비 국내 점유율이 일정하게 유지되고 있음을 의미합니다.

5.2.3. 거래대금 분석

2024년 1월 1일부터 8월 25일까지의 국내 시장 총 거래대금을 기준으로 상위 100개의 가상자산을 선별하고, 각 자산별 일평균 거래대금을 산출했습니다. 그 결과, 상위 10개 가상자산과 그 일평균 거래대금은 아래와 같습니다.

5.2.4. 기준별 분석 종합

앞선 점유율 및 일관성 분석은 코인마켓캡 시가총액 기준 상위 100위 이내의 자산 중 국내 거래소에 상장된 가상자산을 대상으로 진행된 반면, 거래대금 분석에서는 시가총액과 관계없이 국내 거래대금을 기준으로 상위 100개의 가상자산을 선별하여 분석 대상에 차이가 존재하였습니다.

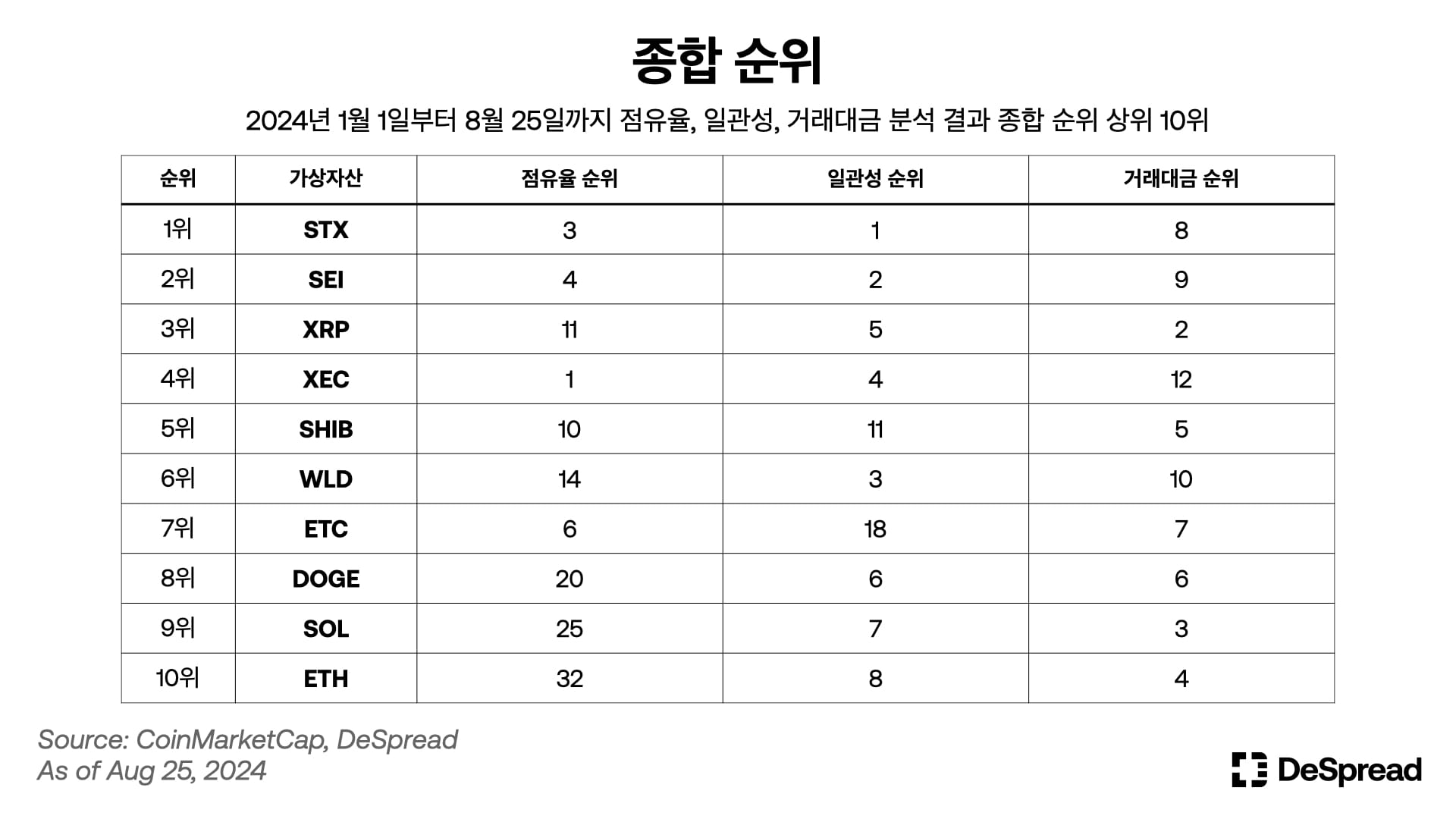

이 차이를 해결하기 위해, 세 가지 기준 모두에서 공통적으로 다뤄진 가상자산 32개를 선별하고, 이를 기준으로 각 지표별 순위를 새로 산출했습니다. 이후 점유율 순위와 일관성 순위에는 0.3, 거래대금 순위에는 0.4의 가중치를 적용하여 종합 순위를 도출했습니다. 이 분석을 통해 국내 시장에서 가장 인기가 많은 상위 10개의 가상자산은 다음과 같습니다.

5.3. 인사이트

5.3.1. STX와 SEI의 압도적인 인기

STX와 SEI는 종합 순위에서 각각 1위와 2위를 기록하며 국내 가상자산 투자자들로부터 폭발적이고 꾸준한 관심을 받고 있는 자산으로 나타났습니다. 특히 두 가상자산은 점유율, 일관성, 거래대금 순위에서 모두 상위 10위 안에 들며 세 가지 기준에서 고르게 뛰어난 성과를 보였습니다.

STX와 SEI에 이어 3위부터 5위를 차지한 XRP, XEC, SHIB 또한 각 기준별 순위에서 최대 12위 이내에 위치하며 균형 잡힌 성과를 보여주었습니다.

5.3.2. 거래대금에서는 시가총액이 높은 자산이 우위

거래대금만을 기준으로 살펴본다면, 상위 5위는 BTC, XRP, SOL, ETH, SHIB가 차지하고 있습니다. 시가총액 16위인 SHIB을 제외하면, 시가총액 1위 BTC, 2위 ETH, 5위 SOL, 그리고 7위 XRP가 모두 거래대금 상위권에 포함되었습니다. 스테이블코인을 제외하고 시가총액 상위 7위 안에 위치한 알트코인 중에서 BNB(4위)를 제외한 모든 자산이 국내 시장에서 활발하게 거래되고 있음을 확인할 수 있습니다.

다만, 소위 ‘Total3’로 불리는 BTC, ETH, SOL의 점유율 순위는 각각 29위, 32위, 25위로, 절대적 거래대금 자체는 높으나 국내 시장에서의 영향력은 상대적으로 낮은 것으로 나타났습니다.

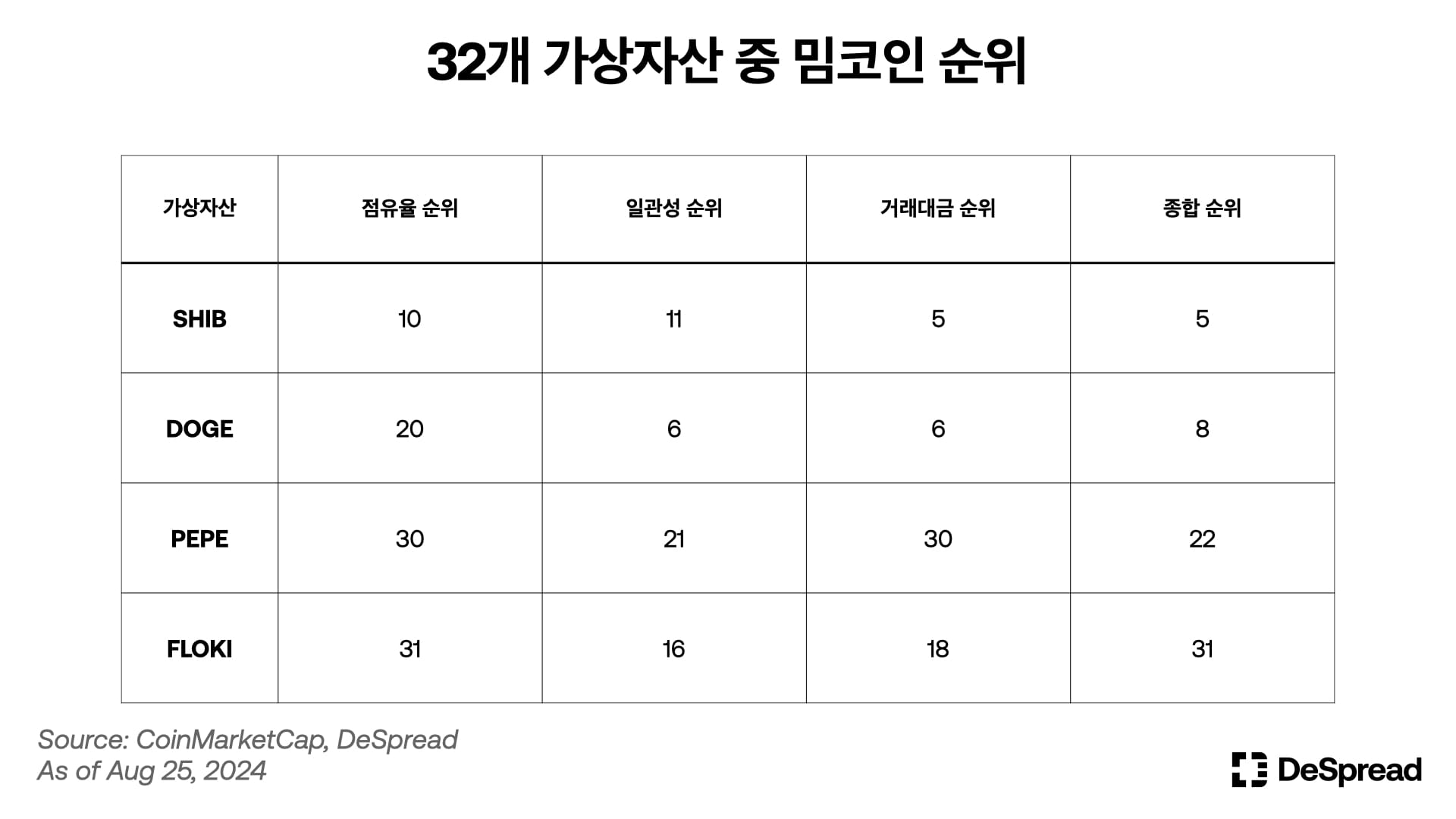

5.3.3. 상반된 성과를 기록한 밈코인

32개의 분석대상 중 밈코인은 DOGE, SHIB, FLOKI, 그리고 PEPE까지 총 4개가 존재합니다.

상기 표에서 확인할 수 있듯이, SHIB와 DOGE는 각각 5위와 8위라는 준수한 종합 순위를 기록한 반면, PEPE와 FLOKI는 각각 22위와 31위로 다소 아쉬운 성과를 보이며 상반된 결과가 나타났습니다. SHIB와 DOGE의 시가총액이 각각 16위와 9위, PEPE와 FLOKI는 각각 31위와 66위로, 시가총액이 높은 가상자산이 전반적으로 높은 순위를 기록하는 경향을 보였습니다. 이러한 결과에는 국내 가상자산 시장에서 압도적인 영향력을 가진 업비트에 해당 4개의 밈코인 중 SHIB와 DOGE만 상장되어 있다는 사실 또한 주요 요인으로 작용한 것으로 보입니다.

5.4. 한계

상기 분석에는 다음과 같은 한계가 존재합니다.

- 국내 중앙화 거래소만을 대상으로 분석하였기 때문에, 국내 투자자들이 탈중앙화 거래소(Decentralized Exchange, DEX)나 바이낸스(Binance) 등 해외 거래소에서 보여주는 거래 트렌드는 반영되지 않았습니다.

- 종합 분석에 포함된 32개의 가상자산 중 일부는 분석 기간(2024.01.01 ~ 08.25) 도중에 상장되어, 거래 데이터의 표본 수에 차이가 존재합니다. 이로 인해 해당 가상자산의 수치 및 순위가 왜곡되었을 가능성이 있습니다.

- 전 세계 거래대금 데이터를 수집하는 과정에서 일부 거래소 데이터가 누락되었을 가능성이 있으며, 이 경우 국내 거래소의 점유율이 과대평가되었을 수 있습니다.

참고자료

- 미래애셋증권, 데일리 마켓 브리핑

- Presto Research, Daily Market Brief