デジタル通貨 「三本柱」 共存戦略

CBDC、銀行発行型ステーブルコイン、非銀行発行型ステーブルコインの制度的役割と、韓国における制度設計の提言

• CBDCとステーブルコインは代替関係ではなく補完関係にあり、中央銀行マネーと商業銀行マネーから成る従来の「二層的通貨システム」のデジタル延長線上にあると考えられる。

• Project Agoráに代表される国際的な取り組みに示されるように、CBDCは法的最終性・通貨主権・ガバナンス中立性の観点から、国境を越える決済において不可欠な要素である。

• 銀行発行型ステーブルコインは、ホールセール決済や規制上の信頼性を必要とする制度的ユースケースに対応する一方、非銀行発行型ステーブルコインはリテール経済やWeb3エコシステムに最適化されており、並行する構造を形成している。

• 通貨主権とイノベーションの均衡を図るため、韓国は二本立ての戦略を採用すべきである。すなわち、非銀行ステーブルコインについては規制サンドボックス内での限定的な実証実験を許容しつつ、商業銀行が主導する制度的ステーブルコインの育成を推進する必要がある。

緒言

本レポートは、中央銀行デジタル通貨(CBDC)、銀行発行ステーブルコイン、非銀行発行ステーブルコインという三種類のデジタル通貨が担う構造的な役割とその共存可能性を分析し、それに基づいて韓国における制度設計の方向性を提示するものである。従来の二層構造(中央銀行マネーと商業銀行マネー)はデジタル時代においても継続しているが、そこに非銀行主体によるデジタル通貨の発行が加わることで、現在の通貨体制は三本柱構造へと進化しつつある。

各通貨類型は、発行主体、技術基盤、政策受容性、規制上の実現可能性といった点で本質的に異なる。したがって、単一の枠組みに統合するのではなく、機能ごとに明確に区別し、並列的に共存させる制度的アプローチが求められる。本レポートでは、国際的な事例を通じて、各通貨が果たすべき公共的な役割と技術的な限界を検討する。CBDCは国際決済および通貨主権の維持に資する中核的な手段、銀行発行ステーブルコインは制度金融のデジタル化を推進するツール、非銀行発行ステーブルコインはリテール経済およびWeb3分野におけるイノベーションの原動力として位置付けられる。

韓国においては、通貨主権・外国為替管理・金融安定性が政策上の最優先課題であることから、銀行主導のステーブルコインを中心に育成し、非銀行型については規制サンドボックスを活用した限定的な実証にとどめることが現実的な戦略と考えられる。また、パブリックチェーンとプライベートブロックチェーンの間において、技術的中立性と相互運用性を確保できるハイブリッド型構造が、公的制度と民間イノベーションを橋渡しする手段となり得る可能性がある。

本レポートは、韓国が選択すべきデジタル通貨の制度化および技術インフラ戦略を体系的に整理し、グローバルな政策枠組みとの整合性と国家通貨制度の持続可能性を両立させるための方向性を提示するものである。

0. 問題提起と本報告書のスコープ

本報告書は、法定通貨と連動した形式のデジタル資産の国際的な発行・流通の在り方を分析し、韓国の政策当局および関連産業が採るべき制度的方向性と成長戦略について提言することを目的とするものである。各国の規制環境下において本報告書をご覧になる読者におかれては、自国の制度的文脈に即してご参照いただきたい。

本稿では、法定通貨との1:1の価値連動という共通点により混同されがちなCBDCとステーブルコインの定義および利用目的を整理するとともに、オンチェーン型金融が進展する中で、CBDC・銀行発行ステーブルコイン・非銀行発行ステーブルコインという三類型のデジタル通貨がいかに共存し、機能分担を図ることができるかについて検討を行う。

1. CBDCとステーブルコインは共存すべきか

1.1. デュアルマネタリーシステムのデジタル化

現代の通貨制度は、中央銀行が発行する現金や準備預金と、商業銀行が創出する預金および貸出等によるマネーから成る「二層構造(デュアルマネタリーシステム)」を基盤としており、制度的な信頼性と民間部門による拡張性との均衡が維持されてきた。この構造はデジタル化が進展する現在においても持続されており、CBDCおよびステーブルコインという形で再構成されつつある。

加えて、フィンテック企業や暗号資産関連事業者等の非銀行主体によるステーブルコインの発行という第三の軸が登場しており、現在のデジタル通貨体系は以下の通り整理される。

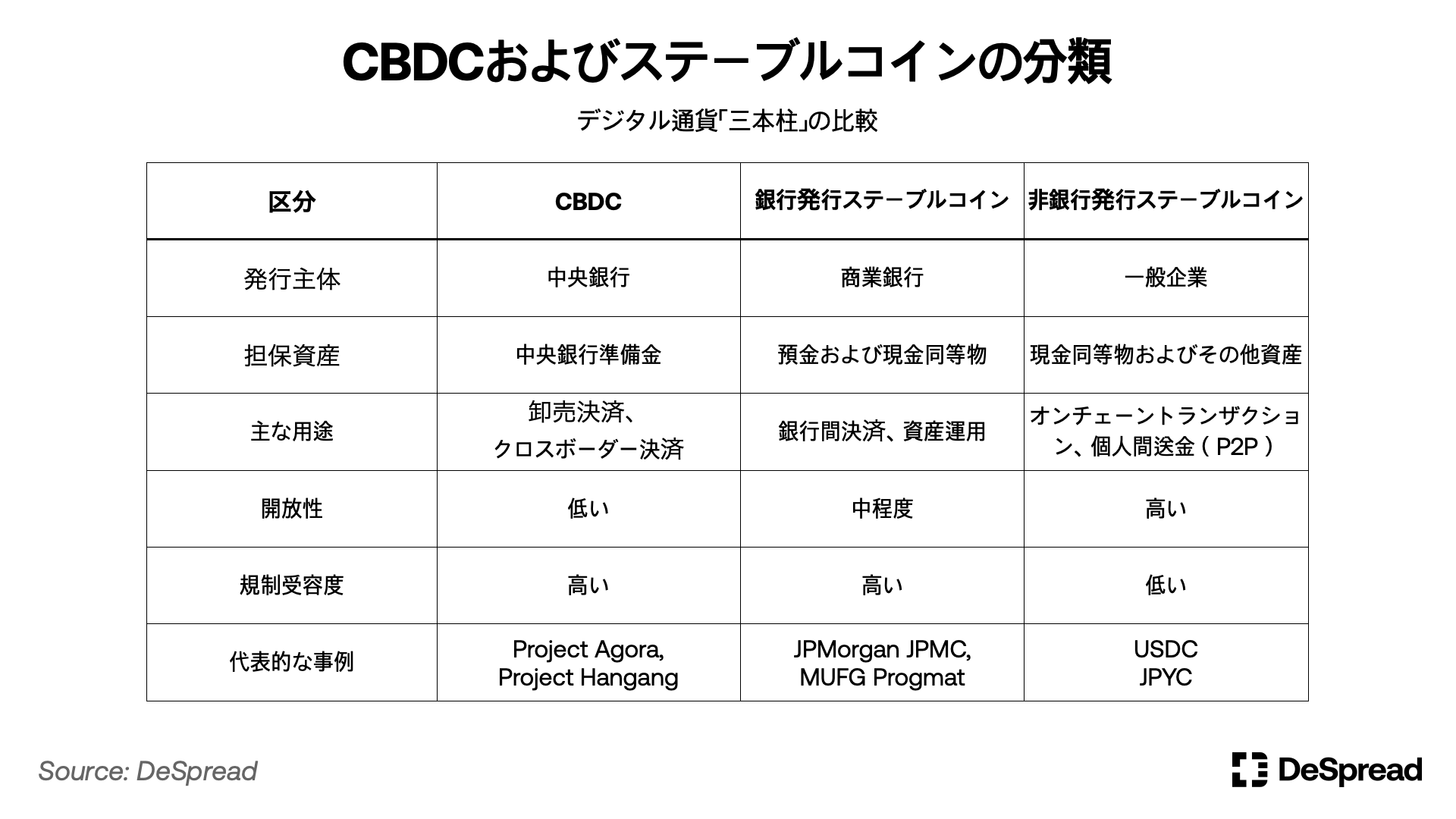

- CBDC:中央銀行が発行するデジタル通貨であり、金融政策の実効性確保、金融システムの安定性向上、決済インフラの高度化といった公的目的に資するよう設計されている。

- 銀行発行ステーブルコイン:商業銀行が預金・現金・国債等を裏付けとして発行するデジタルトークン。(1) 預金トークンは、預金残高を1:1でオンチェーン化したものであり、高い法的確実性と規制との整合性を有する。(2) 預金以外の資産(例:現金、国債)を担保とするモデルも存在し、複数行による共同発行型ステーブルコインといった取り組みも含まれる。

- 非銀行発行ステーブルコイン:フィンテック企業や暗号資産関連事業者等、銀行以外の主体によって発行されるデジタル通貨。一般にパブリックチェーン上で発行・流通されるが、近年では信託銀行やカストディアンと連携し、預金による裏付けや制度適合性の確保を図るハイブリッド型の取り組みも見られる。

BCG(2025年)の報告書では、デジタル通貨をCBDC、預金トークン、ステーブルコインの三類型に分類している。この分類は、発行主体および裏付け資産の性質に基づくものであり、CBDCは中央銀行が発行する基礎的な通貨として、公的信認および最終決済手段としての役割を担う。預金トークンは、商業銀行による預金のオンチェーン化を通じて、制度金融との高い親和性を有する。一方、ステーブルコインは、法定通貨や国債を担保として民間主体が発行するものであり、既存の制度外での取引・決済を志向する、テクノロジー起点のデジタル資産として位置付けられている。

ただし、このような技術的類型に基づく整理が、各国の制度設計にそのまま反映されているわけではない。日本においては、「預金トークン対ステーブルコイン」といった技術区分ではなく、「銀行対非銀行」という発行者属性が、規制設計の主要な判断軸となっている。2023年に改正された資金決済法により、ステーブルコインの発行が制度的に認められたが、発行主体は銀行、資金移動業者、信託会社に限定されており、裏付け資産も当初は銀行預金に限定されていた。近年では、日本国債を最大50%まで担保として認める案も議論されており、預金トークンとステーブルコインの共存可能性が示唆されている。しかしながら、発行主体が実質的に銀行等に限定されているという点で、日本の制度設計は、BCGが提示する技術類型ベースの整理とは異なる方向性を取っている。

米国においては、ドル建て非銀行ステーブルコインがすでにグローバル市場において大きなシェアを獲得しており、このような手段に対する構造的な需要も定着しつつある。したがって、民間主体を中心とした分類モデルの方が、実態に即している。一方で、韓国や日本のように、依然として支配的なデジタルトークン基盤が存在しない国々においては、制度設計の初期段階から、発行構造に対する信頼性や通貨政策との整合性を重視するモデルの方が、より現実的である。これは、単なる技術的アプローチを超えた、政策的価値判断の違いを反映するものである。

こうした背景を踏まえ、本報告書では、政策受容性、発行主体の信頼構造、通貨政策との整合性といった観点から、デジタル通貨をCBDC、銀行発行ステーブルコイン、非銀行発行ステーブルコインの三類型に再定義する。

CBDCとステーブルコインは、単なる技術的な実装の違いにとどまらず、経済システム内における役割、金融政策の実行可能性、金融安定およびガバナンス責任の範囲において本質的な相違が存在する。したがって、両者は代替的な関係ではなく、相補的な関係として理解されるべきである。

実際に、いくつかの国ではこの通貨構造そのものの再設計に取り組んでいる。中国のe-CNYは、金融政策の実行手段としての役割を明確に担っており、インドのデジタルルピーは、現金依存からの脱却およびキャッシュレス社会への移行を支援することを目的としている。英国のProject Rosalindでは、一般消費者による直接的な利用を想定したリテール型CBDCの可能性が検討されている。

韓国においても、中央銀行マネーと商業銀行の預金のデジタル化との境界領域に対する実証的な取り組みが進められている。韓国銀行は「プロジェクト漢江」において、機関投資家向けに発行される卸売型CBDCと、商業銀行が顧客預金を1:1でデジタル化した預金トークンとの接続メカニズムを検証している。この取り組みは、民間によるデジタル通貨を独立的に制度化するというよりも、預金のデジタル化をCBDCフレームワークの中に内包させようとする政策的アプローチと解釈される。

一方、2025年4月には、韓国の主要市中銀行(KB国民、Shinhan、Woori、農協、IBK、Suhyup)と韓国金融決済院(KFTC)が共同で、ウォン建てステーブルコインの発行を目的とする合弁会社の設立を推進している。これは、預金トークンとは異なる軌道にある民間型デジタル通貨の実証的試みであり、今後の制度設計において、預金トークンと銀行発行ステーブルコインとの境界がより重要な論点となる可能性を示唆している。

1.2. ハイブリッド構造の国際的定着

米国、欧州連合、日本といった主要国に加え、BISやIMFなどの国際機関は、二層構造のデジタルマネー体制の継承と進化を重視する方向へと政策の軸足を移しつつある。特に、BNYメロン、U.S.バンク、シティなど米国の主要商業銀行が共同で検討している卸売型ステーブルコイン構想では、中央銀行の関与を伴わずに銀行間の即時決済および担保清算を実現する新たな決済インフラの構築が模索されている。

BCG(2025年)の報告書でも、ステーブルコインが規制要件を満たす限りにおいて、特にCBDCの導入が短期的に見込めない国々では、民間主導による卸売型のデジタル決済インフラが現実的な代替手段となり得ると指摘されている。これは、JPモルガンによる「Kinexys」や、シティの「RLN」、および「Partior」などの事例が、CBDCを介さずとも高い信頼性を備えたデジタル決済基盤が構築可能であることを示唆していると解釈できる。

1.3. CBDCの必要性に関する再考

商業銀行が発行する卸売型ステーブルコインにより、効率的な決済・清算インフラの構築が可能であるとの見方が広がる中、次のような疑問が提起されている:

「CBDCは今なお必要なのか」

本報告書の立場は明確であり、CBDCは依然として必要であるというものである。民間モデルの限界は、単に技術的成熟度や市場への浸透度にとどまらず、金融政策の実行可能性、法的確定性、国際決済における中立性の確保といった公的機能の遂行能力に本質的な制約を伴う。

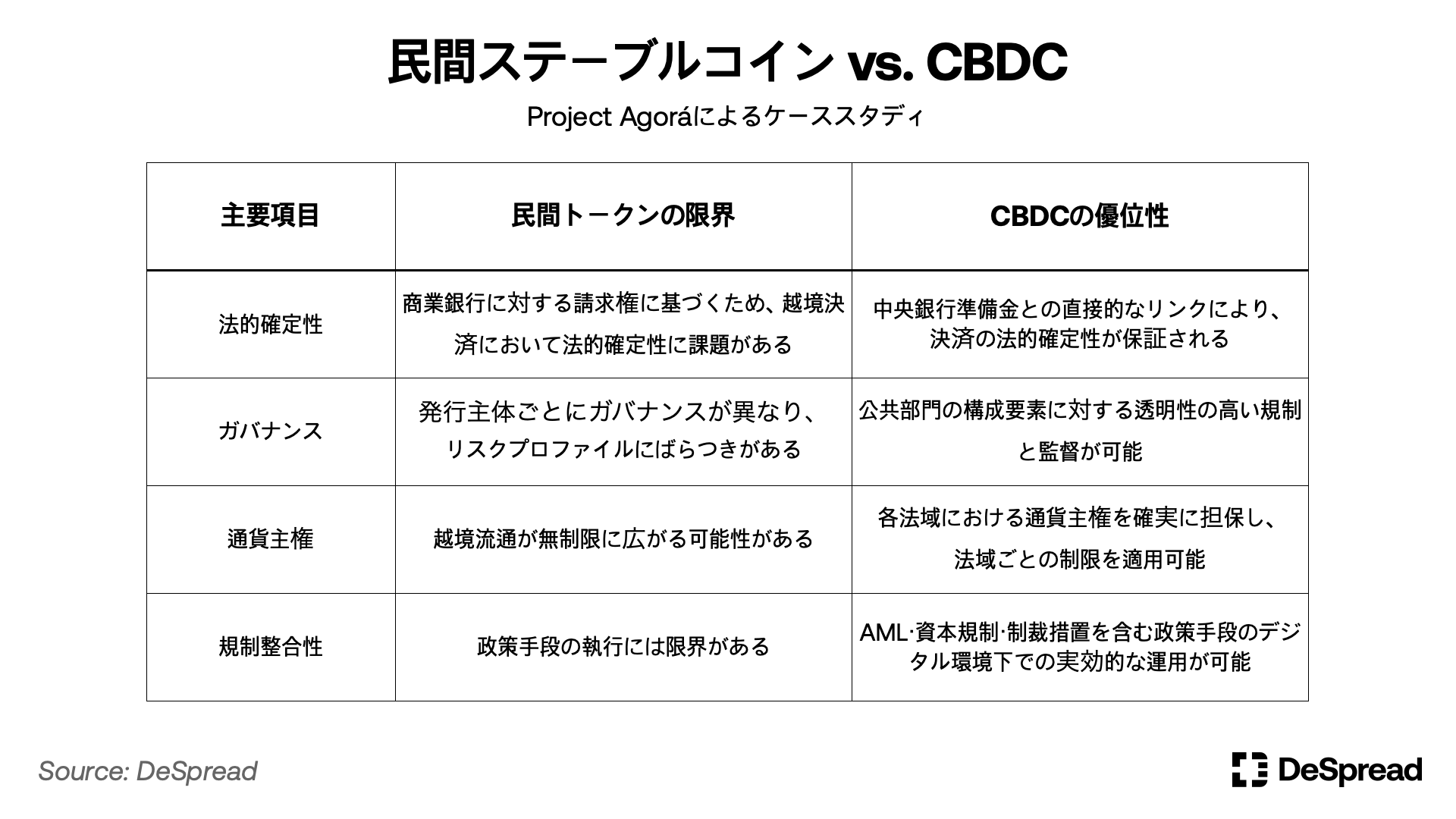

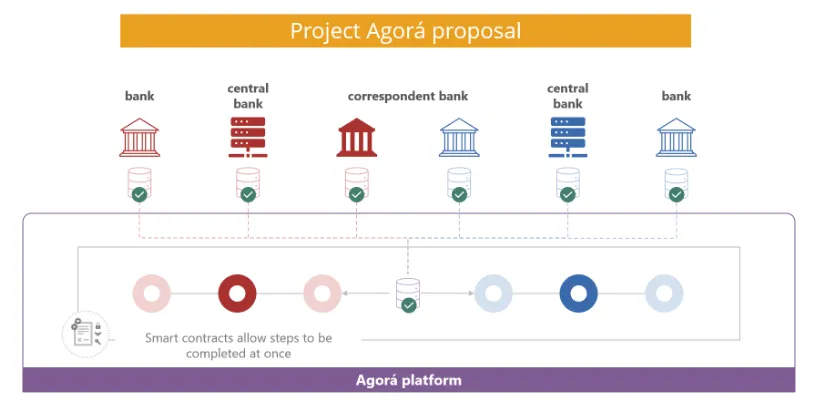

この点を政策的に検証した代表的な取組が、BIS、ECB、MAS、IMFを含む7つの中央銀行と複数のグローバル商業銀行が参加した「Project Agorá(2024年)」である。同プロジェクトでは、CBDCと預金トークンを併用した国際的な卸売決済モデルが検証された。その目的は、公的マネー(CBDC)と民間マネー(預金トークン)の相互運用性を確保しつつ、各国の通貨主権と規制要件を両立させる制度設計の原則を導き出すことであった。

以下に、本プロジェクトから示唆される政策的論点を整理する:

- 法的確定性の相違

Project Agoráでは、CBDCは中央銀行の負債であることから、決済において法的確定性(legal finality)を自動的に伴うと指摘されている。一方で、預金トークンは商業銀行の債務(claim)と位置付けられるため、法的な曖昧性が残り、特に国境を越える取引においては決済リスクが生じ得る。

- ガバナンス構造の非対称性

CBDCは、公共部門による明確なルールと監督体制のもとで運用されるのに対し、民間トークンは発行主体ごとの技術設計およびガバナンス構造に依存する。この非対称性は、複数通貨が関与するマルチラテラルな交換ネットワークにおいて重大なリスクとなり得る。

- 通貨主権と国境管理の分離

Agoráの制度設計では、各国の通貨主権を維持するために、預金トークンの利用は発行国の金融システム内に限定され、他国における直接利用は認められない(jurisdictional containment)。これは、民間デジタル通貨の国境を越えた無制限な拡散による通貨政策への影響を抑制するための措置と位置付けられる。

- 規制整合性と政策的接続可能性

BISは、AML、為替規制、資本移動管理などの政策手段を、いかにデジタル決済基盤に組み込むかを重点的に検討した。CBDCは公的マネーであることから、こうした政策的な連携や制度的な埋め込みが容易であり、民間発行トークンに対する明確な優位性を有する。

最終的に、Project Agoráの意義は、CBDCが国境を越えた決済において公共的信認および規制整合性を担保し、預金トークンが民間間取引における柔軟なインターフェースとして機能するという役割分担を明確にした点にある。

このような制度設計は、特に通貨主権への配慮が強い韓国にとって極めて重要である。韓国銀行はProject Agoráに参加し、預金トークンを基盤としたデジタル決済の実証実験を実施した。2024年5月27日に開催された「第8回ブロックチェーン・リーダーズ・クラブ」において、韓国銀行のイ・ジョンリョル副総裁は、「韓国の預金トークンは他国で直接使用されないように設計されており、通貨主権の維持がAgoráプロジェクトの中核的理念である」と強調した。これは、韓国が単なる技術導入ではなく、デジタル決済構造における通貨主権の保護を制度設計の基本原則として位置付けていることを示している。

AgoráがCBDCと預金トークンの共存構造を通じて国際決済の可能性を実証したのに対し、2025年にBISとオーストラリア準備銀行が共同で実施した「Project Pine」は、CBDCを流動性供給および金融政策の執行手段としてプログラム可能な形で設計・実装できることを示した。

Pineでは、スマートコントラクトを活用し、中央銀行がデジタル国債を担保として条件付き流動性供給を自動的に実行する仕組みが設計された。これは単なるデジタル送金の枠を超え、中央銀行がリアルタイムで流動性を注入・吸収し、オンチェーン上でマネーサプライを調整するという、新たな金融政策の運用可能性を提示した。

これは従来の金利政策による間接的な伝播を超えて、中央銀行の政策執行をスマートコントラクトにより「コード化」する新たなガバナンスモデルの可能性を示唆するものである。すなわち、CBDCは単なる決済手段にとどまらず、中央銀行がより高度かつ透明性のある政策運営をデジタル環境下で実現するための制度的インフラとして機能し得る。

1.4. CBDCとステーブルコインの並行構造を新たな通貨パラダイムとして捉える

CBDCは単なる「公共部門版ステーブルコイン」ではない。デジタル金融時代における政策執行手段、決済インフラ、制度的信認の中核的存在として機能するべきものである。一方で、民間ステーブルコインは、特定のユースケースや市場ニーズに迅速に対応可能な柔軟性の高い金融資産として再定義されるべきである。

今、問うべきは「なぜ両方必要か」ではない。そもそも現在の通貨制度は、中央銀行マネーと商業銀行マネーの二層構造に基づいており、デジタル時代においてもその枠組みは技術基盤を変えながら継承される。

したがって、CBDCと民間ステーブルコインの並行的な構造は、例外的な制度設計ではなく、デジタル通貨時代における新たな通貨政策秩序の出発点として捉えるべきである。

2. 銀行ステーブルコインと非銀行ステーブルコインは、別々の形で共存できるか?

CBDCと民間ステーブルコインの共存モデルが政策的に受容されつつある現在、次に問われるべき論点は、より精緻な制度設計に関するものである。

すなわち、銀行発行型ステーブルコインと非銀行型ステーブルコインは、異なる制度的枠組みの下で共存すべきか? あるいは、いずれか一方のみを制度化し、他方は排除すべきなのか?

両者はいずれも法定通貨と1:1で価値を連動させる構造を持つが、発行主体、政策との整合性、技術的基盤、想定用途といった観点において本質的に異なっている。銀行ステーブルコインは、規制対象となる金融機関が顧客預金や国債等を裏付けに発行し、主として許可型またはプライベートチェーン上で運用される。

一方、非銀行ステーブルコインは、Web3企業、グローバルフィンテック、暗号資産関連事業者等が発行し、パブリックチェーン上で流通するケースが一般的である。

2.1. 銀行ステーブルコインの目的:制度金融のオンチェーン化と自動化

銀行発行型ステーブルコインの主たる目的は、既存の制度金融システムにおける「預金」機能を、ブロックチェーン上で再構築・高度化することにある。JPモルガンのJPMコイン、三菱UFJフィナンシャル・グループ(MUFG)のProgmat Coin、三井住友銀行(SMBC)によるJPYステーブルコイン、およびシティグループのRLN(Regulated Liability Network)などは、いずれもAML・KYC、預金保護制度、自己資本規制等に準拠した、銀行口座ベースのステーブルコインである。

これらのステーブルコインは、機関投資家間におけるDvP(Delivery versus Payment)やFvP(Free versus Payment決済、貿易金融の決済、資産運用の決済インフラ等で活用されており、法的確定性(Finality)、KYCに基づく参加者制御、中央銀行準備預金との連携可能性といった特性を有する。これにより、制度的安定性とスマートコントラクトによる柔軟な自動化を兼ね備えたプログラマブルなデジタルキャッシュとして機能している。

特に、JPモルガンのKinexysやシティのRLNは、誰でもアクセス可能なパブリックチェーンではなく、許可型ネットワーク上で運用されている。全ての取引は、参加者の身元、取引の目的、資金の出所等が事前に検証された機関に限定されており、法的責任構造や規制対応における明確性が確保されている。さらに、これらのネットワークは、中央集権型ノード構成と銀行間合意プロトコルを活用することで、リアルタイムでの決済および清算が可能となっており、パブリックチェーンに起因する価格変動や規制リスクから独立したオンチェーン金融活動を実現している。

米国、日本、韓国などの主要国においては、商業銀行が預金を裏付けとするステーブルコインを実際に発行、もしくは導入に向けた取り組みを進めている。加えて、預金以外にも国債やMMFなどの現金同等資産を担保とする銀行発行型ステーブルコインの構想も、国際的に示唆されつつある。

米国では、ZelleやThe Clearing Houseといった大手銀行コンソーシアムが共同でのステーブルコイン発行を検討しており、商業銀行による規制適格ステーブルコイン(Regulated Stablecoin)モデルの拡大が見込まれる。日本においても、金融庁がステーブルコインの担保資産として国債を最大50%まで許容する方向での制度設計を検討している。韓国では、KB国民銀行、新韓銀行、ウリ銀行、農協銀行、企業銀行、水産協同組合銀行の6大銀行および韓国金融決済院が共同でウォン建てステーブルコインの発行に向けた法人設立を進めており、これは韓国銀行によるホールセール型CBDC実証と並行して実施されており、預金トークンとステーブルコインの共存構造を示唆している。

こうした動向は、預金のオンチェーン化が単なる技術実証を超え、制度金融における決済・清算インフラへの実質的な自動化導入を進めていることを示すものである。同時に、主要各国では、銀行発行型ステーブルコインにおける担保資産の範囲を現金同等物などへ拡大する制度的取り組みを通じて、規制下における流動性供給手段としてのステーブルコインの制度的基盤の強化を進めている。

2.2. 非銀行ステーブルコインの目的:リテール経済における汎用デジタル通貨

一方で、非銀行ステーブルコインは、技術革新およびグローバルなスケーラビリティを背景として誕生した、新たな通貨ユーザーインターフェースと位置付けられる。代表的な例としては、CircleのUSDC、PayPalのPYUSD、StraitsXのXSGDなどが挙げられる。これらは、eコマース決済、DeFi、DAO報酬、ゲーム内資産取引、個人間送金といった、小口決済およびプログラム可能な金融ユースケースにおいて広く利用されている。

非銀行ステーブルコインは、パブリックブロックチェーン上で自由に取引され、従来の金融インフラにアクセスできなかったユーザー層にも高い流動性と利用可能性を提供している。特に、Web3やDeFiのエコシステムにおいては、事実上の基軸通貨として機能している点が注目される。

この領域には、内部的に以下の2つの方向性が共存している。1つは、既存の金融制度との断絶を前提とし、パブリックチェーン上で破壊的イノベーションの追求を目指すアプローチであり、もう1つは、規制への準拠と制度との統合を指向するアプローチである。たとえば、Circleのような企業は、欧州のMiCA規制への準拠や、米国規制当局との連携強化を進めており、制度的受容を見据えた対応を行っている。一方で、分散性を重視するコミュニティ主導型の実験的プロジェクトも引き続き活動を展開している。

このように、非銀行ステーブルコインのエコシステムは、イノベーションと制度化の間にある緊張関係および共存関係をその本質的特徴としており、今後の政策設計および市場規律のあり方によって、そのバランスは大きく左右される可能性がある。

2.3. 楽観論:機能的・政策的分化による共存の可能性

銀行型および非銀行型ステーブルコインが相互に代替可能な通貨であるかという問いは、単なる技術的比較を超え、政治的・制度的・産業戦略的観点から検討されるべき重要な課題である。各モデルには固有の制約と役割が存在し、機能ごとに分化された領域において共存が可能であるとの見解が現実味を帯びてきている。

銀行ステーブルコインは、機関投資家間の取引、資産運用、卸売決済といった領域において、法的安定性および規制整合性を基盤として活用されている。JPモルガンのKinexysはすでに4年以上の運用実績を有しており、シティのRLNやMUFGのProgmat Coinも実証フェーズに入っている。

一方で、非銀行ステーブルコインは、小口決済、国際リテール、オンチェーン報酬、分散型アプリケーション(dApps)などにおいて、パブリックブロックチェーン上で実質的な基軸通貨として機能している。

特筆すべきは、非銀行ステーブルコインが金融包摂とイノベーション実現の鍵となる手段であるという点である。銀行ステーブルコインの利用には、本人確認、居住証明、信用情報、最低預金要件など高いアクセス障壁が存在する一方、パブリックチェーンベースのステーブルコインはデジタルウォレットさえあれば誰でも利用可能な新たな金融インターフェースを提供している。

これは、従来の制度金融が十分にリーチできなかった領域において、包括的かつ開かれたデジタル金融の構築を可能にする唯一の選択肢と位置付けられる。

銀行ステーブルコインがパブリックブロックチェーン上で発行されないのは、単なる技術的選好によるものではなく、非銀行ステーブルコインをパブリックチェーン上で制度的に認めたくないという誘因が作用している可能性がある。トランザクションの追跡困難性、匿名性、オフランプにおける規制回避リスクは、金融当局にとって看過できない懸念であり、結果として制度的に容認されるデジタル通貨は、一定のプログラマブル統制および退出管理機能を備える必要があると考えられている。検閲耐性(censorship resistance)に価値を置くパブリックチェーン原理主義の論理は、現実の金融規制枠組みと対立しうる。

とはいえ、非銀行ステーブルコインのエコシステムは、制度からの独立を志向する技術プロトコル型から、規制との整合性を前提に安定運用を目指す企業モデルまで、幅広いスペクトラムで構成されており、制度的漸進と技術革新が併存する現代の金融テクノロジー産業の実態を反映している。

このような現実を踏まえ、米国ではGENIUS法案が上院においてクロージャー投票を通過し、一定の条件下で非銀行主体によるステーブルコイン発行を容認する方向性が示された。これは、革新的事業者の市場参入を制度の枠内で議論する余地を開いたものと評価できる。

Circleは、MiCAに基づく欧州での登録および米国当局との協調を通じて、規制対応型モデルへの移行を進めており、日本においてもJPYCがMUFGとの連携を通じて、プリペイド型決済手段を電子マネーとして制度内に取り込む動きを進めている。これにより、非金融企業による制度的な参入の可能性が着実に現実味を帯び始めている。

さらに、AML・KYC、地域制限、トランザクション条件をスマートコントラクトで実装可能とする非銀行ステーブルコインの登場は、パブリックチェーンの開放性と制度的要請の両立可能性を示唆している。ただし、技術的複雑性や当局の慎重な姿勢は、引き続き克服すべき課題として残されている。

こうした中、PayPalとPaxosによるPYUSDは、注目すべきハイブリッド型モデルとして位置付けられる。PYUSDはEthereumやSolanaといったパブリックチェーン上で発行されているが、Paxosによる1:1のドル担保管理およびPayPalによるKYC・取引モニタリングによって、規制遵守とネットワーク開放性の両立を実現している。2024年以降、PYUSDはDeFiおよびリテール領域における存在感を高めており、規制に適合したオープンアクセス型ステーブルコインの可能性を体現している。

2025年5月に開催された国会政策討論会において、韓国消費者金融院の尹ミンソプ理事は、「ステーブルコインの革新性は、フィンテックやIT企業など多様な主体の参入によって実現される」と強調し、多層的な制度設計戦略の必要性を提起した。

また、カカオペイをはじめとする韓国のフィンテック企業が、ブロックチェーン技術を活用した新たな決済手段の構築を模索しており、金融委員会がステーブルコインに関する規制整備の議論を進めていることからも、こうした動きが制度面でも進行していることが確認できる。

ここで重要なのは、非銀行ステーブルコインが制度的金融システムと対立または代替しようとしているのではなく、既存の制度金融が未だ包括しきれていない領域を補完する存在として、共存の可能性を示しているという点である。

たとえば、アンバンクト層に対する金融包摂の促進、Web3エコシステムにおける実需決済の手段、迅速かつ低コストな国際送金のインフラといった分野は、銀行ステーブルコインのみでは対応が困難な領域である。

したがって、両者は用途に応じた機能的分化の帰結として位置づけられ、競争関係というよりは、相互補完と協働に基づく共存モデルとしての展開が期待される。

2.4. 悲観論:既存産業が破壊的イノベーションを吸収し、市場を再編する可能性

現在の「機能別共存」状態は、将来的には持続不可能となる可能性も十分にある。歴史的に見ても、新しい技術が下位市場で革新をもたらした後、既存産業に吸収・再編されるケースは少なくない。ステーブルコインも例外ではなく、既存の金融機関は既に本格的な対応を進めている。

アメリカの大手銀行は、ZelleやThe Clearing Houseを中心に共同ステーブルコイン発行の検討を開始しており、GENIUS法案の可決を見越した戦略として、FX手数料やリテール決済手数料、ユーザーウォレットの主導権喪失などのリスクを未然に防ごうとしている。出典

このような状況下では、非銀行ステーブルコインが技術的に優れていたり利用者を多く獲得しても、最終的には銀行主導のインフラに吸収・周縁化されるリスクがある。特に銀行系は中央銀行準備金を裏付け資産に使えることから、民間担保型より信頼性・効率性において構造的な優位を持つ可能性が高い。つまり、パブリックチェーン上のステーブルコインは制度面や担保力で劣後する可能性がある。

また、Visa、Stripe、BlackRockなどはステーブルコインを発行してはいないものの、USDCのネットワーク統合やBUIDLのようなトークン化ファンドの導入を通じて、ステーブルコインの機能を既存金融インフラに取り込むことで、デジタル通貨の革新性を制度枠内で再定義している。これは革新性と金融の安定性を両立しようとする戦略的アプローチである。

このような流れは、StraitsXのXSGDの事例でも確認できる。XSGDは非銀行金融機関によって発行されているが、DBS銀行やスタンダードチャータード銀行の預金を裏付けとし、Avalanche Subnetというクローズドなネットワーク上で運用されている。

サブネット:ネットワークの開放性、コンセンサスアルゴリズム、プライバシー設計などを完全にカスタマイズ可能な企業向けネットワーク構造で、規制対応に最適化されている。

特にXSGDは、AvalancheのCチェーンを通じてパブリックなネットワーク上で広く流通しており、これはシンガポールの開放的な政策環境によって可能となった特異なケースである。しかし、日本などの保守的な規制を持つ国では同様のモデルの適用は難しく、発行構造だけでなく流通チャネルも許可制構造に制限される可能性が高い。つまりXSGDは制度と技術の妥協的バランスを示す象徴的な事例である一方、より保守的な国では商業銀行モデルの優位性がむしろ強化されることを示唆している。

JPモルガンはKinexysを通じて、「資産運用や決済は最終的に銀行が管理するデジタル金融ネットワーク内に集約される」という立場を明確にしており、BCGも「パブリックチェーン上のステーブルコインは制度的に限界があり、金融機関主導のモデルのみが長期的に生き残れる」と分析している。

欧州のMiCA規制も形式上はあらゆる発行者に開かれているが、資本要件、担保管理、発行額制限などの条件により、実質的には非金融機関の制度参入は難しい。2025年5月時点で、Circleのライセンス取得を除けば、eマネートークンとして正式に登録された事例は稀である。

日本では2023年の決済サービス法改正により、銀行、信託会社、資金移動業者のみが電子決済手段型ステーブルコインを発行できるように制限されており、パブリックチェーン上のトークンは一部の取引所で流通できるのみで、公式な決済手段としては認められていない。

一見、「プログラマブルかつ規制対応可能なステーブルコイン」は制度との折衷モデルに見えるが、国家間規制の整合性、スマートコントラクトの法的地位、リスク責任の所在など、実装には多くの制度的ハードルが存在する。技術的に可能であっても、規制当局は発行主体の信頼性、資本力、制御可能性を最優先に評価すると考えられる。

最終的に、「規制に対応できる非銀行ステーブルコイン」は銀行のように機能する民間企業に集約される可能性が高く、この場合、パブリックチェーンが持っていた分散性・包摂性・検閲耐性といった革新性は希薄化されざるを得ない。つまり、「機能的共存が今後も維持される」という楽観論はやや理想主義的であり、デジタル通貨インフラは最終的にスケール・信頼・制度的正統性を備えた主体中心に再編されていく可能性が高い。

3. 韓国型ステーブルコイン戦略(提言)

3.1. 政策環境と基本的前提

韓国は、通貨主権、外国為替管理、および金融監督を重視する政策枠組みを有する国家である。韓国銀行は、政策金利を中核とした通貨政策を通じて、民間部門における流動性の調整を行ってきており、金利シグナリングを通じた予測可能性と通貨の安定性の確保を重視してきた。このような構造のもと、新たな形態のデジタル流動性の登場は、既存の通貨政策の伝達経路や流動性管理フレームワークに対する制度的挑戦要因として認識されつつある。

例えば、国債を裏付けとした非銀行主体によるステーブルコインの発行は、中央銀行発行通貨(M0)に基づかずに、オンチェーン上で貨幣的機能を果たす可能性を有している。これは、制度外で私的な通貨が創出される構図を生み出し、M1やM2といった通貨供給量統計に捕捉されないまま、追加的な流動性が経済に供給されるリスクを内包している。こうした事態が金利政策の波及経路に影響を及ぼす場合、当局はこれを「シャドー流動性」と位置づけ、警戒を強める可能性がある。

このような政策上のリスクに関する懸念は、国際機関においても繰り返し指摘されている。金融安定理事会(FSB, 2023)は、ステーブルコインの普及が金融システムの安定性に対する脅威となり得ることを警鐘し、越境流動性の転送、マネーロンダリング・テロ資金供与の回避、通貨政策の非効率化を主要なリスク要因として挙げている。また、国際決済銀行(BIS, 2024)も、一部の新興国においては、ステーブルコインが非公式なドル化の進行を招き、銀行預金からの資金流出による通貨政策の有効性の低下が観察されていると指摘している。

米国においては、こうした政策的リスクに対して、「GENIUS法案」による実用主義的な制度対応が講じられている。同法案は、民間主体によるステーブルコイン発行を容認しつつも、高格付け担保の保有要件、連邦登録の義務付け、発行主体に関する適格性基準の設定などを通じて、リスクを制度の枠組みに取り込み、監督可能な形で管理するという構造を採っている。これは、FSBやBISの警告を軽視するものではなく、制度内での統制可能性を高める戦略的アプローチと位置づけられる。

韓国銀行もまた、同様の政策的観点から明確なスタンスを示している。2025年5月29日の記者会見において、李昌鎔(イ・チャンヨン)総裁は、「ステーブルコインは民間発行による通貨の代替物であり、金融政策の実効性を損なう可能性がある」と言及し、ウォン建てステーブルコインについては、資本流出、決済制度への信認低下、金融監督回避のリスクを指摘した上で、「まずは監督可能な銀行部門から段階的に制度化を進めるべき」との見解を示している。

ただし、韓国銀行は全面的な禁止を主張しているわけではなく、統制可能な条件下での制度設計を前提に、段階的な制度化の可能性を排除しない立場を採っている。実際、CBDCに加え、商業銀行による預金トークン発行をベースとした決済実証(「Project Hangang」)にも取り組んでおり、民間によるデジタル流動性の導入を条件付きで容認する姿勢を見せている。

このように、ステーブルコインは今後、新たな通貨政策変数として制度内に組み込まれる可能性を有している。国際機関および各国当局が警戒するのは、技術的な革新性そのものではなく、既存の通貨制度の枠組みの中で、どのような条件の下で制度的に受容可能であるかという点である。したがって、韓国におけるステーブルコイン戦略は、無条件の技術主導や開放性を前提とするのではなく、制度的受容を前提とした政策的・技術的要件を並行して設計することが求められる。

3.2. 現金同等資産担保型ステーブルコインに関する政策的判断

3.2.1. 金融政策との関係

国債などの現金同等資産を担保として発行されるステーブルコインは、安全資産に裏付けられたデジタル通貨としての性格を有する一方で、中央銀行の直接的な管理を受けない民間主体による通貨発行メカニズムとして機能する可能性がある。これは単なる決済手段の域を超えて、基礎通貨(M0)の経路を経由することなく、広義通貨(M2)に相当する新たな流動性を創出し得る特性を持つ。

韓国銀行はこれまで、政策金利の調整を通じて市中銀行の預金金利や信用供給に影響を与え、それにより間接的にM2を制御するという金融政策の枠組みを維持してきた。しかし、現金同等資産担保型ステーブルコインは、このような伝統的な政策経路を介さず、非銀行主体によってデジタル手段を通じて民間部門に対し直接的に流動性を供給する新たな経済的メカニズムを構成し得る。この場合、資本規制、流動性比率、準備預金制度など、既存の通貨管理手段が適用されない点は、中央銀行にとって構造的リスクとなる。

加えて、国債は本来、政府の財政政策の一環として市中から流動性を回収するための政策ツールである。それを再度担保として用い、民間部門がステーブルコインという形で新たな流動性を創出する構造は、中央銀行とは無関係な二重の通貨発行メカニズムを形成する可能性がある。その結果、市場における流動性が政策金利と無関係に拡大し、金融政策の伝達力が低下するリスクが生じ得る。

BIS(2025年)の実証研究によれば、ステーブルコインへの資金流入は、米国の3か月物国債(Tビル)の利回りを10日以内に2〜2.5ベーシスポイント押し下げる一方、資金流出時には6〜8ベーシスポイント上昇させるといった非対称的な影響が観測されている。これは、短期金融市場において、中央銀行の金利シグナリングに先行する形でステーブルコインの流動性が利回りに影響を与える可能性を示唆しており、政策金利が市場の期待形成における主導的役割を果たせなくなる懸念につながる。

こうした状況が進行すれば、実質金利への波及効果も無視できない。ステーブルコインが生み出す流動性が資産価格や短期市場金利に実質的影響を及ぼすようになった場合、基準金利の調整は政策手段としての実効性を喪失する可能性がある。結果として、中央銀行は市場における“金利決定者”ではなく、“市場追随者”となるリスクに直面することとなる。

もっとも、すべての国債担保型ステーブルコインが直ちに金融政策の有効性を損なうわけではない。実際、米国財務省は2025年4月の報告書において、これらを「既存通貨資産のデジタル化」として位置づけ、通貨供給量への直接的な影響は限定的であるとの見解を示している。すなわち、ステーブルコインの制度的影響は設計構造および制度的環境の違いによって大きく左右されるため、一律的な判断は適切ではなく、精緻な構造分析に基づく政策対応が求められる。

結論として、国債担保型ステーブルコインは、潜在的リスクと制度的有用性の両面性を内包する存在であり、制度的受容の可否は、既存通貨制度との接続性、ならびに金融政策の予測可能性および信認をいかに損なうことなく設計されているかにかかっている。

3.2.2. グローバル比較

現金同等資産を担保とするステーブルコインに対する各国の政策的対応は、通貨制度の構造、資本市場の成熟度、金利伝達経路の複雑性、ならびにデジタル資産に対する規制哲学の違いにより、大きく異なっている。米国、欧州連合、日本、韓国は、それぞれ独自の文脈に基づき、ステーブルコインの制度化と金融政策との整合性を模索している。

- 米国:資本市場の深さと、FRB・マネーマーケットファンド・預金取扱機関による多層的な金利伝達構造を背景に、国債担保型ステーブルコインが直ちに金融政策の有効性を損なうものではないとの見方が広まっている。CircleのUSDC、BlackRockのsBUIDL、Ondoによるトークン化国債ファンドなどは、短期金融市場とデジタル資産の橋渡しを担う新たな流動性運用手段として注目されている。連邦議会では、GENIUS法案を通じて、高格付資産の担保化および発行者登録の義務化を条件に、民間ステーブルコインを制度内に取り込む動きが進んでいる。

- 欧州:欧州中央銀行(ECB)は、民間ステーブルコインの制度導入について慎重かつ制限的な立場をとっている。MiCA規則では、自己資本比率、償還請求権、担保運用の透明性等、厳格な要件を課しており、実質的には金融機関による発行のみを容認する制度設計となっている。ECBは、ステーブルコインをデジタルユーロの競合的存在として捉えており、金融政策の迂回経路となる可能性に対する強い警戒感を示している。結果として、技術革新よりも制度安定性を重視する姿勢が一貫している。

- 日本:長期にわたる低金利環境および銀行主導の信用創造構造の中で、金融政策の運用余地が限られている。こうした背景から、日本では民間ステーブルコインをデジタル信用供給の補完的手段として受け入れる動きが見られる。商業銀行による発行モデルが主流となっており、準備金の一部を国債として保有し、それを担保とする形でのステーブルコイン発行が検討されている。プライベートチェーンを基盤とする許可型構造が選好されており、規制親和的な制度設計が進行中である。

- 韓国:金利主導型の金融政策構造と比較的浅い資本市場を背景に、国債担保型ステーブルコインによる金融政策への影響に対して強い警戒感を持っている。韓国銀行は2023年以降、複数の報告書において「政策金利を通じた流動性調整の妥当性が、デジタル通貨による資金流入によって損なわれる可能性がある」と警告している。2025年5月には李昌鏞(イ・チャンヨン)総裁が、「民間発行のステーブルコインは、貨幣と類似した機能を持ち得ることから、非銀行主体による発行は慎重に検討すべき」と発言しており、中央銀行主導の卸売型CBDC実証と並行して、商業銀行による預金トークン決済の実験が実施されている。

- 英国:2025年5月に金融行動監視機構(FCA)が発表した協議文書では、短期国債に加え、一部の長期国債もステーブルコインの担保資産として許容可能とする方針が示された。これは、発行者に対し担保資産の構成における裁量を広く認めるものであり、市場の柔軟性と民間の創意工夫を重視するアプローチとして注目を集めている。

- 香港:香港ドルと米ドルのペッグ制度を背景に、ステーブルコインの担保資産として米国債等のUSD建て資産を認める構造が整備されている。これは単なる金融技術の導入というよりも、国家としての外貨制度を戦略的に拡張するための制度設計である。ステーブルコインを通じて、HKD–USDペッグの構造をデジタル領域に拡張しようとする政策的意図が明確に示されている。

また、ステーブルコインの容認範囲や担保資産の設計方針は、単なるリスク管理上の選好というよりも、各国がデジタル通貨を通じて何を実現したいのかという政策的ビジョンに依存している側面が大きい。金融安定性や通貨主権の保護を優先する国もあれば、制度内での競争促進や通貨国際化を志向する国も存在する。したがって、デジタル通貨政策は単一のグローバルスタンダードに収束するのではなく、各国の制度的伝統と政策目的に応じた多層的な制度設計が併存していくことが想定される。

3.3. 銀行主導のステーブルコイン育成

3.3.1. 制度的役割と預金担保型ステーブルコインの重要性

商業銀行が発行する預金担保型ステーブルコイン(いわゆる「デポジット・トークン」)は、政策当局にとって最も信頼性の高いデジタル流動性の形態として位置付けられている。既存の預金残高を裏付けとして発行されるため、通貨供給量を拡大させることなく、また金利政策の歪みを生じさせることなく、デジタル取引を実現できる点で、制度的受容性が高いモデルとされている。

ただし、預金担保型ステーブルコインであっても、リスクが完全に排除されるわけではない。銀行の流動性リスク、自己資本比率の維持、預金保険制度の適用対象外での利用拡大などは、制度設計上、慎重な検討が必要な課題である。特に、オンチェーンでの流通が大規模化した場合には、銀行間の流動性構造や決済ネットワークの運営に対して影響を及ぼす可能性があるため、リスクベースの監督枠組みと併せての対応が求められる。

それでもなお、政策当局が預金担保型ステーブルコインに対して比較的肯定的な姿勢を示す背景には、以下のような要因が挙げられる:

- 預金者保護制度との連携により、消費者保護の観点から優位性があること。

- 法定準備制度や金利政策の枠内での管理が可能であること。

- 商業銀行の監督体制の下で、AML/CFTおよび外国為替管理への対応が容易であること。

一部では、国債を担保とする非銀行系ステーブルコインがフィンテック領域における革新を促進すると主張されている。しかしながら、このような革新性は、銀行発行の預金担保型モデルにおいても実現可能である。たとえば、グローバルなフィンテック企業がウォン建てのステーブルコインを必要とする場合、国内の銀行が預金を担保として発行し、API形式により提供することができる。このAPIは、単なる送金機能にとどまらず、ステーブルコインの発行・償還、取引履歴の照会、ユーザーのKYC情報およびカストディ情報の確認といった多様な機能を包含しうる。

フィンテック企業はこのようなAPIを活用することにより、自社サービスにおける決済・送金機能としてステーブルコインを組み込むことができ、ユーザーのウォレットと連動した自動清算システムの構築も可能となる。

このようなモデルは、銀行の規制枠組みの下で運用されるため、預金者保護やAML/CFT要件を満たしつつ、フィンテック企業による柔軟かつ創造的なユーザー体験の設計を可能にする。特に、銀行が発行主体としてリスクベースのアプローチにより流通量を管理し、必要に応じてオンチェーン決済APIと内部決済ネットワークとを連携させることで、安定性と拡張性の両立を図ることができる。

このように、通貨発行権や金融政策に影響を与えることなく、民間における革新ニーズに応える方策が存在するという事実は、預金担保型ステーブルコインが制度的安定性と技術的柔軟性の双方を兼ね備えた現実的な選択肢であることを示している。

一方で、パブリック・ブロックチェーンを基盤とする非銀行系ステーブルコインについては、政策当局は依然として慎重な姿勢を崩していない。特に、韓国のように金融インフラが高度に整備され、アンバンクト人口が極めて少ない社会環境においては、パブリックチェーンという技術的要素のみをもって、その必要性や革新性を正当化することは困難と考えられる。

JPモルガンおよびMIT DCI(2025年) の共同報告では、既存のステーブルコインやERC系トークン標準が、商業銀行における実務的な決済要件を十分に満たしていないという技術的限界を指摘している。それに対し、同報告では、規制遵守を前提とした新たなトークン標準およびスマートコントラクト設計指針を提案しており、こうした国際的な技術議論は、パブリックチェーン基盤の決済トークン導入を模索する韓国にとっても極めて重要な政策的参考となりうる。

したがって、まずは制度的・技術的整合性を確保しやすい銀行発行型ステーブルコインを先行的に実証し、その後にパブリックチェーン上での拡張可能性については、国際標準化動向を注視しながら段階的に議論を進めるアプローチが、政策の安定性と市場の革新性を両立させる上で現実的かつ有効であると考えられる。

さらに、Corda、Hyperledger、Quorumといった従来の完全クローズドなプライベートチェーンを前提とする技術設計も、もはや現実的な選択肢とは言い難い。今日においては、閉鎖性と開放性を柔軟にカスタマイズ可能なハイブリッド型アーキテクチャがすでに確立されており、プライベート環境間の相互運用性に加え、必要に応じてパブリックチェーンと接続する設計も可能となっている。すなわち、単一方向的な閉鎖型システムではなく、制度圏と民間イノベーションが共存可能な基盤としての柔軟設計が求められている。

このような状況下において、パブリックチェーン型ステーブルコインに関する政策的な実証検討を進めるためには、明確な事業構想・流通および決済のロードマップ・技術的実装計画を提示する必要がある。加えて、それが実際にどのような流動性を創出し、どのような革新的ユースケースを具体的に生み出せるのかを、事前に検証・立証する姿勢が不可欠である。さもなければ、限定的な流動性プールに閉じ込められたまま制度圏からの受容性を失う結果となるリスクも否定できない。

結局のところ、政策的な説得力は「パブリックであるべきだ」という価値判断に基づくものではなく、当該構造がいかなる実需に応え、いかなる産業的波及効果を持つのかにかかっているといえよう。

3.3.2. ブロックチェーンを最優先で導入すべき領域

銀行が発行する預金連動型ステーブルコインが制度圏におけるデジタル流動性の中核的存在となるのであれば、それらを優先的に導入すべき金融インフラ領域も自ずと明確になる。これは単なる決済手段のデジタル化にとどまらず、複数機関間の信頼調整、国境を越えた資産移転、異種システム間の相互運用性の確保といった構造的課題を解決するための、より本質的な技術的転換であるべきである。

特に、すでに中央集権的に高度化されている韓国内の機関間決済インフラにおいては、ブロックチェーン導入の必要性や効用は限定的である可能性も否定できない。一方、国際的な資金・資産フローや、複数の機関にまたがる複雑な構造における相互運用性の実現に向けては、ブロックチェーンは極めて有効な効率化手段となり得る。

(1) 決済ネットワークのクリアリング領域

預金担保型ステーブルコインは、以下のような国際的資金移動および決済インフラ領域において、優先的に適用される余地がある:

- 外国為替取引:銀行間の外貨決済に伴う決済遅延、仲介コスト、決済リスクを、スマートコントラクトに基づくPvP構造により改善可能。ブロックチェーンを活用することで、自動化、決済確定性、決済スピードの大幅な向上が見込まれる。

- 参考事例 – Project Jura

- 概要:BISイノベーション・ハブ、フランス銀行、スイス国立銀行による共同プロジェクト。ホールセールCBDC(wCBDC)を活用し、EUR-CHF間のFX取引を許可型ブロックチェーン上においてPvP形式で自動決済する実証を実施。

- 進捗状況:2021年末に実証実験を完了。中央銀行のRTGS(即時グロス決済)システムを介さずに、法的に確定したクロスボーダー決済構造の実装に成功。

- 成果と意義:スマートコントラクトによるリアルタイムFX決済の実現性を実証。中央銀行は決済のオペレーターではなく、決済トリガーの提供者および保証者として機能。

- 韓国における示唆:韓国ではBOK-Wire+とのリアルタイム連携により決済の確定性を担保する必要がある。BOKがRTGS機能を直接運営している点を踏まえれば、Juraプロジェクト以上に中央銀行との積極的連携構造が求められる。また、wCBDCではなく、商業銀行の預金を担保としたトークンを活用した類似的な構造の実装も十分に可能である。

- 参考事例 – Project Jura

- 貿易決済:許可型かつ相互運用可能なブロックチェーンを活用することで、韓国と同様の技術仕様を採用する海外の金融機関や企業との間で、電子信用状(e-LC)や電子インボイスに基づく条件付き決済プロセスの自動化が実現可能となる。

- 参考事例 – Project Guardian

- 概要:シンガポール金融管理局(MAS)主導による官民連携プロジェクト。預金担保型トークンを活用したスマートコントラクトによる条件付き決済構造を検証。実際の貿易取引を対象にはしていないが、条件ベースの決済自動化技術が確立されており、トレードファイナンス分野への応用が期待される。

- 進捗状況:2024年時点で、債券決済およびファンド申込処理に関するオンチェーン実験を完了。

- 成果:条件付き決済構造の安定性と拡張性をスマートコントラクトにより実証。

- 韓国における示唆:KTNET、韓国輸出入銀行、貿易保険公社など、既存の電子貿易インフラと連携することで、企業間取引における預金トークン活用型自動決済構造の導入が可能。特に中小企業にとっては、決済確実性の向上、書類プロセスの簡素化、コスト削減といったメリットが期待される。

- 補足的示唆 – ContourおよびTradeLensの教訓

- 説明:Corda基盤のContour(電子信用状)およびIBM-MaerskによるTradeLens(電子運送状)は、技術的には成熟していたにもかかわらず、商業化には至らず終了した。最大の要因は、利用企業のネットワーク拡大の遅れと国際標準化の不足にある。

- 示唆:今後は技術そのもの以上に、ネットワーク形成と実需の確保が最重要要素となる。韓国は、日本など預金トークンモデルを積極的に実証する国々と連携し、国際的技術標準の形成やアジア域内での主導的プラットフォーム構築に取り組む必要がある。

- 参考事例 – Project Guardian

- 国際決済網のクリアリング強化:既存のRTGSインフラ(例:BOK-Wire+)を完全に代替するのではなく、ステーブルコインを活用したブロックチェーン上の補完的クリアリング・流動性管理機能を段階的に統合するアプローチが現実的である。

- 参考事例 – Project Agorá

- 概要:BISイノベーション・ハブが主導し、CitiやJPモルガンなど9行が参加する多国間ホールセール決済実証実験。各国RTGSを直接接続せずに、wCBDCと商業銀行ステーブルコインの併用により、スマートコントラクトベースのPvP決済を実現することを目指す。

- 進捗状況:2024年に初期成果を公表。クロスボーダー為替決済の実証を完了し、現在はユースケースの拡張段階へ。

- 成果:RTGSを保持しながら、決済指図・清算・流動性相殺などの機能をブロックチェーン上で自動化できることを示した。

- 韓国における示唆:KRW最終決済は引き続きBOK-Wire+で処理しつつ、預金トークンを用いた商業銀行間のオンチェーン決済指図と流動性相殺機能を追加することで、クロスボーダー決済の効率性と相互運用性の大幅な向上が期待される。

- 参考事例 – Project Agorá

(2) 証券クリアリングおよび資産運用分野

商業銀行預金に裏付けられたステーブルコインは、資本市場における証券保有および決済構造の高度化においても重要な役割を果たす:

- 証券決済:現在の韓国におけるT+2決済構造は、預金連動型ステーブルコインの活用によりT+0決済やDvP構造への転換が可能である。韓国預託決済院(KSD)や韓国取引所(KRX)などの中核的市場インフラと連携し、分散型台帳技術(DLT)を用いたリアルタイム決済システムの段階的な導入が想定される。それに伴い、関連する市場慣行の見直しや流動性管理の体制整備も必要となる。

- 参考事例 – DTCC Project IonおよびSmart NAV

- 概要:米国の証券決済機関であるDTCCが主導するProject Ionは、T+0/T+1での証券決済の実現を目指した許可型DLT基盤の中央清算システムである。またSmart NAVは、ファンド基準価額(NAV)をオンチェーンでリアルタイムに配信し、資産運用および証券決済の自動化を図るものである。

- 進捗:2023年時点で、Project IonはDTCCの既存サービスと並行して運用されており、1日あたり16万件超の取引を処理中。Smart NAVはFranklin TempletonやInvescoといった資産運用会社と実証中。

- 主要成果:中央清算機関の機能を維持しつつ、DLTを活用したリアルタイム決済指図やDvPの自動化が可能であることを実証。

- 韓国における示唆:KSDおよびKRXの既存インフラを活用しながら、預金連動型ステーブルコインを用いたT+0の決済指図や担保移転のオンチェーン化により、決済リスクの最小化と運用効率の向上が見込まれる。特に、CMA、MMF、ETFなど即時決済が求められる商品に優先適用が可能である。

- 参考事例 – DTCC Project IonおよびSmart NAV

- RWA(実物資産)連動型の資産運用(トークン化資産マネジメント):金融機関が発行する預金トークンと、トークン化された実物資産(RWA)を組み合わせることで、リアルタイム決済・担保移転・NAV共有が可能なオンチェーン型資産運用モデルを構築できる。これにより、私募ファンドや不動産などの代替資産へのアクセスが拡大し、流動性の向上および従来の手作業ベースの運用プロセスの自動化が可能となる。個人および機関投資家の投資体験を大きく変革することが期待される。

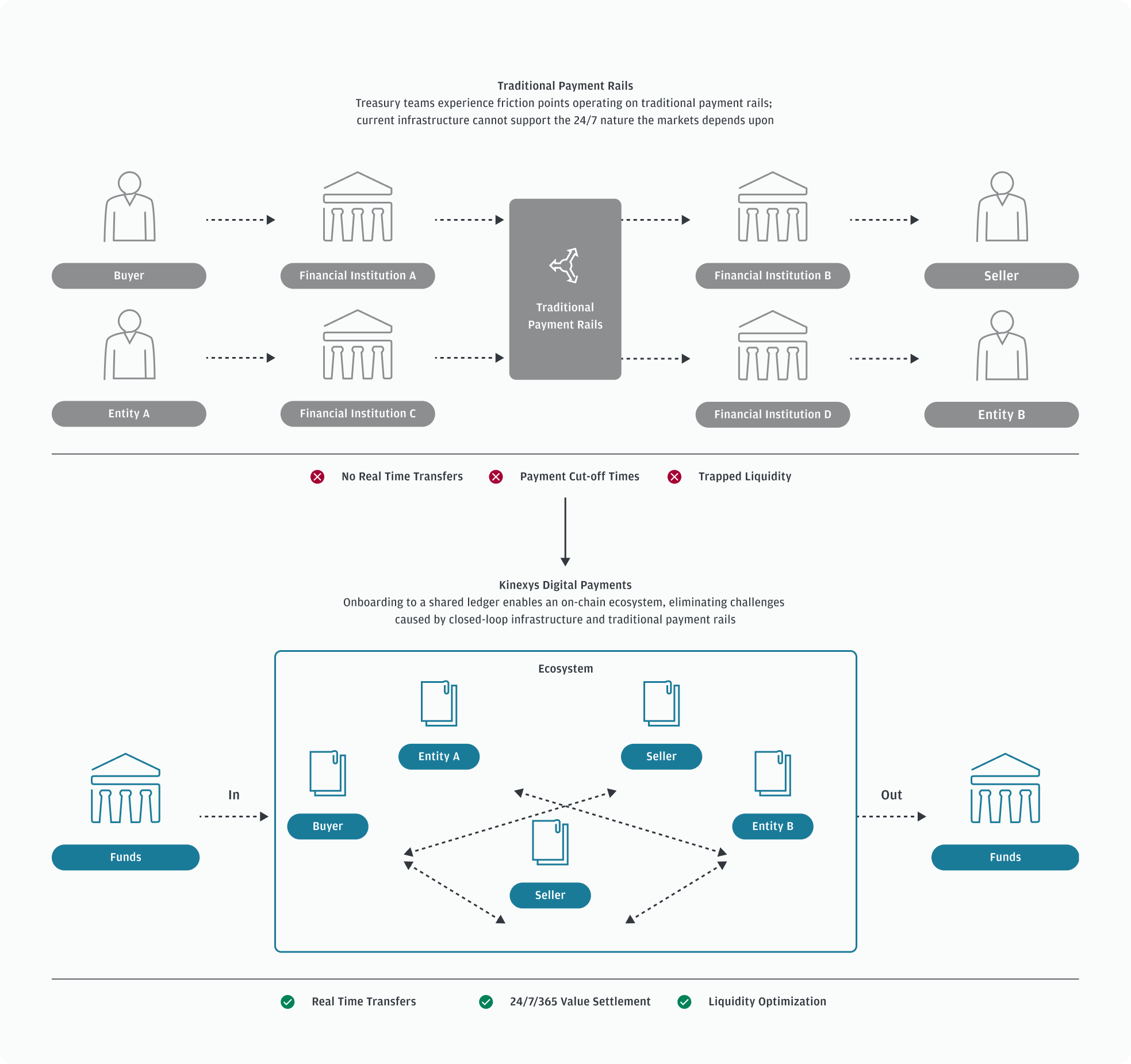

- 参考事例 – JPモルガン Kinexys

- 概要:Kinexysは、預金トークンとODA-FACTトークン標準を活用し、資産運用・決済・担保移転・ポートフォリオのリバランスを単一のプラットフォーム上で自動化する、機関投資家向けのデジタル資産管理ネットワークである。中央清算機関を介さずに、AML/KYC等の法令遵守要件に対応した安定的取引を可能とし、Project EPIC(2024年)で構築されたプライバシー保護台帳およびID認証インフラにより、オンチェーンにおける個人情報保護を強化している。

- 進捗状況:2024年にブランドローンチ。Apollo Global、Citi、WisdomTreeなどとの連携を拡大し、2025年時点では1日あたり20億ドル超の資産がリアルタイム決済基盤上で処理されている。

- 成果:預金トークンを活用したリアルタイムのポートフォリオ運用と決済が実現。ODA-FACT標準によりT+0での資産交換とリバランスが可能となり、流動性と運用効率の最適化を達成。アカウントロック、制裁リスク対応など規制要件を反映した設計により、機関投資家からの信頼を獲得。

- 韓国における示唆:韓国の銀行においても預金トークンを発行することで、MMF、ETF、不動産ファンドなどRWA連動型商品に対しリアルタイム決済・資産交換機能を導入可能となる。2025年のSTO制度化にあわせ、ODA-FACTのような標準化されたトークンミント・バーン設計の適用も検討すべきである。また、Project EPICのID認証・プライバシー台帳技術を活用することで、個人情報保護法および資本市場法への準拠が可能となる。T+0ベースのスマートコントラクト運用を実現するためには、韓国預託決済院(KSD)とのシステム連携、KRXのNAVデータとの統合、証券性の法的明確化、担保適格性の制度整備などが不可欠である。

- 参考事例 – JPモルガン Kinexys

(3) その他の応用可能な分野

- オンチェーン証券化:繰り返し発生するキャッシュフローと預金連動型トークンの構造を組み合わせることにより、スマートコントラクトを活用した資産担保証券・コマーシャルペーパーのリアルタイム発行および償還メカニズムの設計が可能となる。特に、海外資産や多国籍企業からの収益を裏付けとする証券化商品においては、ブロックチェーン基盤の活用が契約条件の透明性、償還プロセスの追跡可能性、決済の即時性・確実性といった観点から明確な優位性を有する。

- 海外証券投資決済の効率化:例えば、韓国の投資家が米国株式へ投資する場合、複数のカストディアンおよび仲介機関を経由するため、決済の遅延や過剰な手数料が発生する。これに対して、預金連動型ステーブルコインを活用したオンチェーンDvP決済モデルに移行することで、決済スピードおよびオペレーション効率の大幅な向上が期待できる。加えて、配当金の自動分配処理や、将来的にはトークン化ADR(American Depositary Receipt)を通じたオンチェーン直接投資モデルの構築も視野に入る。これらの取り組みには、グローバルカストディアンやDTCCとの接続性確保、および法務・税務面での整合性確保が前提となる。

これらの分野は、従来の金融インフラではコスト、時間、リスク管理の面で構造的な制約を有する高付加価値領域であり、ブロックチェーン活用によって抜本的な改善が可能となる。

さらに、既に海外の主要金融機関が導入しているブロックチェーン基盤と類似した構造を韓国が採用することで、韓国のデジタル金融は国際的な決済・清算ネットワークに直接接続される可能性が高まる。

その上で、韓国が採用する許可型ブロックチェーン基盤が国際的に相互運用可能な技術標準へと昇華されれば、海外の商業銀行・証券会社・清算機関等との直接的な接続および為替スワップ、貿易決済、証券共同発行・流通といった多様なユースケースへの展開が現実的となる。このように、国境を越えた金融インフラの相互接続性は、単なる技術選定の問題ではなく、国家経済戦略における中核的なデジタル資産インフラとしての役割を担うことが期待される。

3.3.3. 実装に適した技術インフラ要件

銀行が発行する預金連動型ステーブルコインの適用対象となる金融インフラが具体化する中、その導入に必要な技術的要件の精緻化が求められている。ここで鍵となるのは、規制遵守、取引プライバシー、システム制御、処理性能といった従来型金融の要件を満たしながらも、オンチェーン自動化や国際的な相互運用性といったブロックチェーンの特性を両立させることである。

この要件に対応可能な構成として注目されているのが、利用者単位でカスタマイズ可能なパーミッション型ブロックチェーンと、それらを接続するネイティブな相互通信基盤である。これにより、AML/KYCに基づくユーザー認証、制度準拠レベルのプライバシー確保、高頻度な決済処理能力を実現しつつ、外部チェーンとの接続性も担保できる。

代表的な基盤がAvalanche Subnet(アバランチ・サブネット)であり、プライベートチェーンにおける制御性と高い相互運用性を兼ね備えている。その特徴は以下の通りである:

- アクセス制御と規制対応:ネットワーク参加者は事前に認可された機関またはパートナーに限定され、すべての取引はKYC・AML検証を経て実行される。

- データプライバシーの保護:利用者実名情報はオンチェーンに記録されず、当局による必要時の追跡が可能な仮名性モデルを採用。

- 外部接続性:パブリックチェーンや他のサブネットとの相互接続が任意に設定可能であり、拡張性を確保。

日本では、三井住友銀行がアバランチ・サブネットを活用した日本円ステーブルコインの発行を計画しており、許可されたパートナーのみが参加可能なクローズドネットワーク構造の構築を進めている。日本のメガバンクがこのような構造に基づいた実取引を開始することで、今後韓国が同様の構成でウォン建てステーブルコインを発行した際には、JPY-KRW間におけるホールセールステーブルコイン取引の相互運用性実証環境が整うこととなる。

JPモルガンのKinexysは、Quorum系の独自パーミッション型チェーンを基盤に預金連動型トークンを発行し、FX取引、レポ取引、証券決済といった特定金融取引のオンチェーン自動化を進めている。Kinexysは従来Quorumを主基盤としてきたが、近年はProject EPICを通じてアバランチ・サブネットのプライバシー強化機能を試験的に導入し、ポートフォリオのトークン化等の分野で段階的な技術統合を進めている。ただし、Kinexys全体がアバランチに移行したわけではなく、既存基盤へのモジュール統合による段階的協業モデルが採用されている。

Intainは、アバランチ・サブネット上に構築された構造化金融プラットフォーム「IntainMARKETS」を運営しており、ABSの発行・投資・決済をすべてオンチェーンで自動化している。現在の管理資産総額は60億ドル超に達し、AML/KYCおよびGDPRに準拠したパーミッション型ネットワーク構成により、多様なステークホルダーが参加可能な設計を実現している。同プラットフォームは、小規模ABS発行におけるコスト削減と迅速化を実現し、構造化金融分野におけるブロックチェーン活用の実用事例として注目されている。

結論として、銀行発行型ステーブルコインモデルは単なる決済手段を超え、制度金融のデジタル化を支える基幹インフラへと発展し得る。その際、パブリックチェーンとの直接接続は当面の目標とはせず、制度整備後の中長期的課題として段階的に検討すべきである。現時点では、ホールセール決済、証券決済、国際流動性管理など、制度金融との整合性を重視した段階的かつ現実的なインフラ設計を優先することが望ましい。

3.4. 韓国型対応戦略:制度受容とイノベーション導入のバランス

韓国におけるデジタル通貨政策は、スピードを優先するのではなく、制度内での受容性および政策統制力の確保を重視する漸進的アプローチを採っている。とりわけ、「通貨主権」「外国為替管理」「金融の安定性」という三本柱の政策的観点から、民間主導による急速な拡大ではなく、中央銀行および商業銀行を中心とした段階的な導入戦略が求められている。この方針に基づき、韓国型対応戦略は以下の三方向を軸に展開される:

(1) 制度中心のステーブルコイン育成

- 商業銀行が発行する預金裏付型ステーブルコインを基盤とし、ホールセールおよびリテール決済の双方を包含できる許可型インフラを構築し、将来的には国際決済ネットワークとの相互運用性も視野に入れる。

- 国際的な事例を参照しつつ、まずは閉鎖型・許可型の構造を優先的に導入し、技術の成熟度や制度環境に応じて選択的な相互運用性の段階的導入を検討する。

- Web3との接続については、API連携またはホワイトラベル方式に限定する形で技術的な橋渡しを行い、銀行中心の安定性と革新性の調和を図る。

(2) 限定的な柔軟性を担保するための規制サンドボックス運用

- 通貨政策の有効性、資本移動の影響、金融安定性などへの波及を慎重に評価した上で、非銀行主体による限定的な実証実験を容認する。

- こうした実験は規制サンドボックス制度の枠組み内でのみ実施可能とし、発行規模、流通範囲、償還メカニズム等に対して事前承認および事後報告の義務を課す必要がある。

- 本措置はあくまで制度の技術対応力を高めることを目的とした例外的手段であり、非銀行によるステーブルコインの恒常的な拡大を意図するものではない点を明確にする必要がある。

(3) グローバル連携と技術標準の確立

- 韓国は、米国のGENIUS法案、EUのMiCA規則、日本の銀行主導型モデル等、主要国の政策設計を参考に、CBDC・預金トークン・民間ステーブルコインの機能的役割と相互運用基準を体系的に整理すべきである。

- これにより、国内制度金融とグローバルWeb3エコシステムとの接続点が形成され、統合型デジタル決済インフラへの段階的移行を可能とする制度的土台が整備される。

結論:韓国における制度受容性の高いデジタル通貨戦略として最も実現可能性が高いのは、商業銀行が発行する許可型ステーブルコインモデルである。本モデルは、国境を越えた決済の効率化、機関間での相互運用性確保、デジタル資産の制度内流通といった要素を実現する中核的インフラとなり得る。一方で、非銀行主体による発行モデルは、規制下での限定的な実証実験にとどめるべきであり、韓国の基本方針としては、中央銀行と商業銀行による二層構造を維持することが適切である。

References

- Byron Gilliam, The stablecoin dilemma

- 김영식, CBDC, 스테이블코인과 통화제도

- DK, Twitter