デジタル資産トレジャリー企業の課題

ビットコインなどデジタル資産を財務戦略に活用する企業が持続可能な産業の一つの柱として進化するための戦略提案

1. 序論:デジタル資産トレジャリー企業とは何か?

2020年代に入り、デジタル資産は個人投資家を超えて、機関の財務戦略にも本格的に組み込まれるようになった。代表例として、ストラテジー(Strategy、旧MicroStrategy)は2020年以降、企業の余剰現金をビットコインに変換し、追加の資金調達を通じて大規模な購入に乗り出し、一種の「ビットコイン保有企業」として再定義された。

その後を追う形で、メタプラネット(Metaplanet)をはじめとするさまざまな後発企業が、それぞれ異なる方法で資金を調達している。さらに、ディファイ・ディベロップメント(DeFi Development Corp.)のように、単なる保有を超えてデジタル資産を主要資産かつ収益創出手段として活用する新たな企業形態も登場している。本レポートでは、これらをデジタル資産トレジャリー企業(Digital Asset Treasury Company、以下DAT企業)と定義する。

DAT企業とは、デジタル資産を中心に貸借対照表を構成し、これを基に資金調達、収益創出、市場内でのポジショニングを行う上場企業を指す。従来の金融機関や運用会社とは異なり、DAT企業はデジタル資産を直接保有し、「デジタル資産こそが戦略である」という前提を掲げる。

本レポートは、ストラテジーやメタプラネットなどのグローバルなDAT事例を基に、以下の戦略的質問に対する解釈と提言を目的とする:

- NAVプレミアムが形成される構造的要因は何か?

- DAT企業に内在するリスクの種類とその意義は何か?

- プレミアムを内在化するために必要なDATのビジネスモデルは何か?

- DATモデルの持続可能性のための政策的課題は何か?

2. ストラテジー社のモデルの理解:NAVプレミアムの構造

2.1. ストラテジー:DATの原型

ストラテジー(NASDAQ: MSTR)は、もともと企業向けソフトウェアを開発していた上場企業であったが、2020年8月以降、戦略的資産配分の一環としてビットコインを大規模に購入し始め、単なるソフトウェア企業からDAT企業の原型へと進化した。2025年7月10日時点で、ストラテジーは約60万個のビットコインを保有しており、時価総額は約1,110億ドルで、保有ビットコインの純資産価値(Net Asset Value、以下NAV)を68%上回るプレミアムが反映された状態である。

ストラテジーの戦略は、単なるビットコイン投資に留まらない。資産保有 → NAVプレミアム形成 → 高評価株式発行 → 追加ビットコイン購入 → 資産増加 → プレミアム維持という自己増殖構造を通じて企業価値を最大化する一種の金融工学的アプローチと言える。この構造は、ビットコイン価格の上昇だけでなく、資本市場で形成されたプレミアムを積極的に活用して資産を拡大するという点で独創的なモデルである。

2.2. NAVプレミアムのエンジン:流動性と変動性

ストラテジー株式のNAVに対するプレミアムを形成・維持する要因には、主に2つの核心的要素が作用している。それは、流動性に基づくアクセシビリティプレミアムと、変動性に基づくトレーディングプレミアムである。

- アクセシビリティプレミアム:「株式のように買うビットコイン」

ストラテジーはナスダックに上場する米国大手テクノロジー企業であり、一般投資家はもちろん機関投資家も容易にアクセスできる上場株式である。この特性は、デジタル資産、特にビットコインに直接投資することが難しい投資家に対して以下の効用を提供する。

- 伝統的金融システムとの接続性: 一般的なブローカレッジ口座を通じて売買が可能であり、別途ウォレットの設定、キー管理、KYC認証手続きなしでポートフォリオにビットコインへの間接的なポジションを確保できる。特に、保険会社、年金基金、ファミリーオフィスなどは内部規定上、デジタル資産の直接保有が不可能または制限されるため、ストラテジー株式は規制に適合し、会計上も認められる代替手段となる。

- ETF未承認環境での代替手段: 現物ETFが承認されていない、または制限された市場では、DAT構造がETFの代替として機能する。ストラテジーのように大量のビットコインを保有し、その資産価値が株価に直接反映される構造は、ETFに匹敵する取引体験を提供する。

- 証券担保ローンの活用可能性: MSTRは証券として分類されるため、一般株式と同様にマージンローンや担保ローンに活用できる。これは、ビットコインを直接保有する場合に生じる流動性制約や預託プラットフォームの制限と比較して、はるかに柔軟な財務運用が可能であることを意味する。

- 変動性プレミアム:オプション市場の機会創出

ストラテジーの株価は、単にBTC価格に連動する以上の高い内在変動性を反映している。この変動性は、NAVプレミアムの維持にさらなる核心的原動力を提供する。

- 極端な高変動性: 2024年11月、ビットコイン価格が95,000ドル以上に急騰し、ストラテジーが約21億ドル規模のATM発行を通じて27,200 BTCを購入した時期、ストラテジーの30日オプション内在変動性(IV)は225%まで上昇した。同期間、ビットコインのIVは55~60%程度であり、ストラテジーがビットコインの4倍以上の市場期待変動性を反映していたことを意味する。

- 変動性トレーダーの流入: MSTRの高いIVは、オプション市場でガンマトレーディングや変動性の買い・売り戦略を誘発する。これにより流動性が増加し、株価はIVに基づく需給によってさらに上昇したり、プレミアムを維持したりする。特に短期オプション満期(7~30日)の区間では、BTC価格よりもMSTR株式のIVが先に反応する場合も発生する。

- トレーディングプレミアムの内包: NAVプレミアムは、単にビットコイン保有価値に基づく資産ベースのプレミアムだけでなく、MSTRという銘柄が提供するトレーディング商品性、特に高IVに基づくデリバティブ需要によって形成される流動性プレミアムが複合的に反映された結果と見ることができる。

「我々は自発的な変動性エンジン(volatility engine)である。賢く管理すれば、それ自体が発電所になり得る。」 — マイケル・セイラー、ストラテジー会長(2025年4月)

2025年7月10日の時点で、ストラテジー公式ウェブサイトのダッシュボードによると、MSTR株式の30日内内在変動性は約56%、同期間のビットコインの内在変動性は28%である。これはMSTRが依然としてBTCの2倍以上の市場期待変動性を反映していることを意味し、オプション取引需要および高IVに基づくプレミアム維持メカニズムが継続的に機能していることを示唆する。

2.3. 資金調達:プレミアムの資本化

ストラテジーはNAVプレミアムを積極的に「資本化」するさまざまな金融工学的技法を実施している。この戦略の中心には、転換社債、ATM(At-The-Market)株式発行、そして永久優先株がある。

- 転換社債:プレミアムをレバレッジに変換

- ストラテジーは2020年以降、計8回以上の転換社債を発行しており、そのほとんどが0%金利または極めて低い金利(例:0.625%)の条件で調達された。

- 各転換社債の転換価格は、当時の株価に対して30~50%以上のプレミアム水準で設定されており、債権者にとっては転換可能性が低くなる一方、企業側にとっては低い希薄化リスクで資金調達が可能であることを意味する。

- 構造的に「転換されなければ負債、転換されればNAVより高評価された資本」という非対称性が存在する。この構造は、プレミアムを希薄化のない流動性として活用でき、BTC購入の資金源となる。

- ATM株式発行 — プレミアムを即時の現金に変換

- ストラテジーは、NAVプレミアムが高い時期に迅速にATM方式で株式を発行してきた。

- ATM構造は、事前公表された範囲内で市場価格で少量ずつ株式を継続的に売却する方式であり、大規模な割引や株価下落なく資金調達が可能で、プレミアムの希薄化を最小限に抑えつつ実現できる。

- 代表例として、2024年10月から12月にかけて約21億ドル規模の普通株がわずか2カ月間で発行され、これによりストラテジーは総27,200 BTCを平均購入価格74,463ドルで確保した。

- この時期、プレミアムは30~50%水準で維持されており、これによりストラテジーは「高値の株式を売って低価格のビットコインを買う」構造を可能にした。

- 永久優先株:希薄化のない固定収益基盤の調達

- ストラテジーは2025年からSTRFおよびSTRDをティッカーで永久優先株を発行し、資金調達を開始した。この商品は満期がなく固定配当を支払い、転換オプションがないため普通株の希薄化なしで長期資金を確保できる構造である。

- 特に、NAVプレミアムが低くATM発行が停止した2025年3~6月の間、永久優先株は資金調達の柔軟な代替手段として活用された。これは固定収益投資家基盤を拡大し、市場変動性が低い時期にもプレミアムを現金化できる戦略的選択肢を提供する。

- ただし、固定配当に伴うキャッシュフロー負担や市場受容性の不確実性はリスク要因であり、実際の投資家需要の確保次第で資金調達効果が異なる可能性がある。結果として、これは転換社債やATM発行を補完する手段として、NAVプレミアムを多様な方法で資産化しようとするストラテジーの戦略の一軸を形成している。

2.4. BTC Yield:「1株当たりBTC保有量」を増やす会計設計

ストラテジーは自社の戦略を単なる「ビットコイン保有」とは説明しない。当社はこれを**「BTC Yield」**、つまり1株当たりビットコイン保有量(BTC Per Share、BPS)の増加というメトリクスで定義し、この数値を中心に成果を管理し、株主に正当性を付与している。

株価がNAVに対して十分なプレミアムで取引される状況で、新規株式発行を通じて調達した資金で購入可能なビットコインの数量が株式希薄化分を上回る場合、全体の株主基準でのBTC保有量が増加する構造が作られる。この構造は既存株主にも有利な結果を提供することで、継続的な資金調達に対する市場信頼を確保するのに貢献する。

ストラテジーはこの戦略を通じて、資本市場を活用したビットコイン蓄積アルゴリズムというナラティブを確立した。外部投資家の資金を通じてビットコインを確保し、これにより株価プレミアムが維持され、再度資金調達余力が確保される一種のフライホイール構造が形成される。

ただし、この戦略は実質的な収益やキャッシュフローではなく、市場信頼に基づくプレミアム構造に依存している。市場でプレミアムが崩壊した場合、この戦略は機能しなくなる可能性があり、BTC Yieldは本質的に会計上の資産増加に過ぎず、収益率ではないことを認識する必要がある。これを実際の収益創出モデルと誤解すると、過大評価によるリスクが存在する。

3. DATの拡散:ストラテジーその後

3.1. 日本のビットコインDAT:メタプラネット

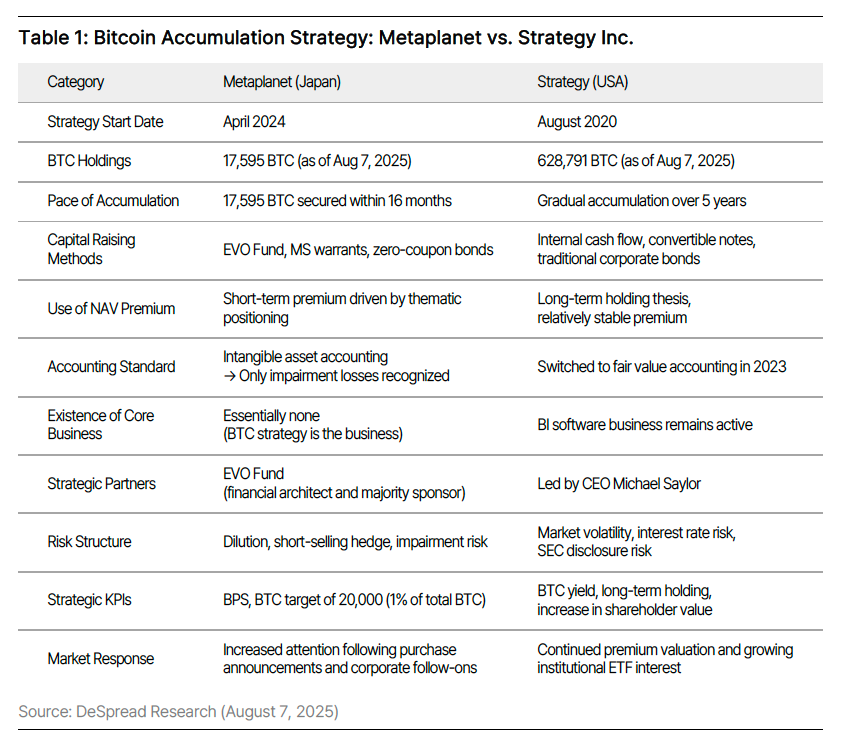

2024年から2025年にかけて、東京証券取引所に上場する小型企業メタプラネット(TSE: 3350)は、従来の事業(音盤/CD製作およびホテル運営)を畳み、ビットコインを企業財務戦略の中心に据える転換的な試みを行った。市場ではこれを「日本版ストラテジー」と呼び注目したが、その戦略の構造と動因は本質的に異なる軌跡を描いている。

3.1.1. 戦略転換の背景:円資産に対する構造的危機意識

メタプラネットは、2020年以降日本で顕著になった以下の3つのマクロ経済リスクを戦略転換の動機として提示した。

- 慢性的な低金利と財政赤字構造:日本銀行の長期金融緩和政策は、通貨価値に対する信頼を弱めた。

- 日米金利差の固定化:米国には金利上昇の余地があったのに対し、日本は金利を維持せざるを得ず、円安現象が長期化した。

- GDPに対する国家債務比率の世界最高水準:内需中心の国債消化構造にもかかわらず、外貨ベースの資産保有者にとっては円の持続可能性に対する疑問が強まった。

このようなマクロ環境の中で、メタプラネットは「円に依存しないグローバルな価値貯蔵手段」としてビットコインを選択した。これは単なる資産多様化ではなく、日本資産全体に対する構造的懐疑から生じた生存戦略的ヘッジと見ることができ、ストラテジーに続く2番目のDAT企業が登場し得た十分な戦略的根拠となった。

3.1.2. 実行の原動力:外部戦略パートナーEVOファンド

メタプラネットは内部留保資金を活用するのではなく、最初から外部資本を誘致してビットコインを購入する方式を採用した。この戦略の核心パートナーはEVOファンドである。EVOファンドは、日本の中小型株を対象としたPIPE(Private Investment in Public Equity)分野で卓越した地位を確立したグローバルファンドであり、MSワラントおよびゼロクーポン社債発行を通じてリスク・リターン構造を精巧に設計してきた実績がある。メタプラネットの事例では、単なる資金提供者を超えて戦略パートナーおよび構造設計者として機能した。EVOファンドは複数のワラント契約を短期間で締結し、迅速に資金を執行し、メタプラネットのビットコイン中心戦略を公開的に支持して最大株主に上り詰めた。

つまり、メタプラネットの戦略の実行力は、単に企業内部の経営意思だけでは実現できず、EVOファンドという「金融工学プレイヤー」の参加が決定的な役割を果たした。

3.1.3. 資金調達方式:MSワラント

メタプラネットの急速なBTC蓄積戦略は、ストラテジーが採用した転換社債やATM方式とは異なるメカニズムに依拠している。この戦略の核心は、EVOファンドが単独で引き受けるMSワラント(Moving Strike Warrant)構造である。

MSワラントは、株価上昇に伴い行使価格も上昇する構造で設計されている。この構造は、以下の好循環を可能にする:「ビットコイン価格上昇 → メタプラネット株価上昇 → より高額な資金調達 → 追加BTC購入」。すべてのワラントはEVOファンドが単独で引き受け、市場反応とは無関係に迅速に資金執行が可能なプライベートディールで構成されている。

この構造は、資金調達のスピードと一貫性においてメタプラネットに明確な競争優位性を付与した。特に、ビットコインの高い変動性環境下で、数日内に数十億円規模の調達が可能な点は、競合他社に比べ戦略実行面での強みとして作用した。ただし、公募市場を通じない閉鎖的構造は、透明性や市場信頼の観点で疑問を提起する余地がある。資産購入の透明性、インサイダー取引の懸念、希薄化管理などにおいて、外部監視装置が相対的に脆弱である可能性があるためである。

それでも、「2027年までに21万BTC保有」というビジョンを実現しようとするメタプラネットの動きは、短期的市場反応よりも戦略実行力と調達構造の持続可能性に重点を置いた選択と解釈される。これはストラテジーよりもさらに攻撃的で、高リスク・高リターンの資本市場戦略と言える。

3.1.4. 戦略実行のスピードと成果

メタプラネットは2024年4月に公式にBTC購入戦略を開始した後、わずか15カ月で15,555 BTCを確保した。これは2025年7月10日時点で約17億ドル以上に相当する資産であり、ストラテジーが5年にわたり達成した中期的蓄積戦略と比較しても、非常に攻撃的な実行スピードであった。

この過程で、株価は2024年初頭の約20円から最高1,930円へと約96.5倍上昇し、2025年7月10日現在は1,500円台で取引されている。時価総額は最高で1.16兆円を記録し、現在は約923.7億円(約6.41億ドル)に調整されている。これはNAVの4倍に達するプレミアムが反映されており、BTC保有量の増加と市場の期待感が反映されていると見ることができる。

実際に、メタプラネットは「日本のMSTR」と呼ばれ、世界のビットコイン保有量で5位にランクインする企業として、BTC中心戦略で強く注目されている。メタプラネットは短期的なBTC保有成果を超えて、日本国内のビットコインエコシステム普及の中心ハブとして位置付けようとする戦略を展開している。

- 「555 Million Plan」を通じて54億ドルの資金を調達し、2027年までに21万BTC(ビットコイン総供給量の1%)確保を目標とする。

- Bitcoin Magazine Japanなどのメディア運営や、企業向けBTC導入コンサルティングなどで事業多角化を試みる。

- EVOファンドは、マックハウス、リミックスポイントなどの後続企業にも同様の戦略を拡大しており、日本市場でEVOファンド主導型のDATモデルが一種のパターンとして定着する傾向にある。

3.1.5. 構造的リスク:元祖ストラテジーと後発メタプラネットのリスク構造比較

メタプラネットは、ストラテジーに比べはるかに速いスピードでBTC戦略を実行し、劇的な成果を記録したが、その成果は外部資本に全面的に依存した高リスク構造の上で実現されたものである。BTC中心の企業財務構造転換という両社の戦略的類似性にもかかわらず、リスク発生の構造、持続可能性、防衛能力の面で本質的な違いが存在する。

まず、メタプラネットは自社の営業キャッシュフローなく、EVOファンドが設計したMSワラントのような外部資金調達手段に依存している。これは株価が上昇する際には資金調達とBTC購入が好循環を形成するが、下落相場では株価下落 → ワラント行使価格下落 → より多くの新株発行 → 希薄化深化 → 株価追加下落という構造的かつ自動的な「デススパイラル」を引き起こす可能性がある。

さらに、EVOファンドはワラント行使前に空売りヘッジを並行する構造を持つため、実際に新株発行前から市場に下落圧力を与える「二重の売り圧力」が発生する可能性がある。これは既存株主に心理的不確実性と株価下落圧力を同時に誘発する。

会計面でもリスクが存在する。メタプラネットは通常の日本会計基準(J-GAAP)またはそれに準じる方式に基づき、BTCを無形資産として分類している。この基準下では、BTC価格の上昇は評価益として反映されず、逆に価格下落時には減損損失が損益に反映される会計上の非対称性が存在する。価格が購入価格を上回っても利益として認識されず、逆に下落すれば即座に減損損失として財務諸表に反映される。これは現金流出のない損失であっても、実質的な赤字構造と見なされ、企業信頼性に打撃を与える可能性がある。

一方、ストラテジーはBTC戦略以前から年間1億ドル以上の安定した営業キャッシュフローを生み出すBIソフトウェア事業を維持しており、初期には内部留保金を、以降は長期転換社債発行などで戦略を進めてきた。この構造では、BTC価格急落やNAVプレミアム崩壊時にも転換が一時停止される可能性はあるが、自動的な希薄化が発生したり戦略が即座に中断されたりすることはない。つまり、株価と希薄化は直接的に連動せず、転換の可否は市場状況、企業判断、投資家選択によって調整可能な条件付きリスクに近い。

会計面では、ストラテジーは2023年までGAAPに基づくIFRSと同様の減損会計を適用していたが、その後公正価値会計基準に転換され、BTC上昇分も反映可能となった。

3.1.6. メタプラネット vs ストラテジー:ビットコイン蓄積戦略比較表

3.2. ソラナ基盤のDAT事例:Sol StrategiesとDeFi Development Corp.

ストラテジーやメタプラネットの事例を超えて、最近ではイーサリアム以外のL1資産を基盤としたDAT戦略が登場している。その中でも特にソラナ(Solana)は、高いネットワーク速度、低い手数料、ブロック検証収益構造、ディファイとの連携性といった特性により、単なる資産保有を超えた多様なオンチェーン運用戦略が可能なトークン資産として注目されている。したがって、このモデルで注目すべきは、単純な保有を超えた資産運用の領域である。この構造的強みを活用した上場企業事例として、ソル・ストラテジー(Sol Strategies、CSE: HODL、OTCQB: CYFRF)とディファイ・ディベロップメント(DeFi Development Corp.、NASDAQ: DFDV)が代表格である。

3.2.1. ソラナ基盤DATモデルの意義:「保有」から「運用」へ

ソラナ基盤のDAT戦略は、単にSOLを保有するにとどまらず、以下の特徴を通じて新たな収益創出構造を模索する。

- ネットワーク参加報酬:ソラナの検証構造に参加することで得られる予測可能な基本収益。

- 運用戦略に基づく超過収益:資産を構造化し、独自の商品として市場に流通させることで確保する差別化された収益。

これは単純な資産保有に基づくBTC中心のDATとは区別され、「運用型DAT」または「金融インフラ型DAT」への進化の可能性を示す構造である。

3.2.2. ソル・ストラテジー:ブロック検証報酬を通じた安定的な収益確保

ソル・ストラテジーは、カナダ証券取引所(CSE)に上場するソラナ基盤のデジタル資産企業であり、資産を単に保有するにとどまらず、ソラナネットワークの検証者としての役割を中心とした資産運用戦略を展開している。この企業は独自のバリデータインフラを構築し、外部検証者に依存せず、SOLをネットワークに委任してブロック生成報酬と委任手数料を受領する構造を通じて、予測可能な基本収益を確保することに注力する。

つまり、ソル・ストラテジーはブロックチェーンインフラ運用能力を兼ね備えたブロック検証収益確保型のDATモデルという点で、既存のDATモデルと区別される。まだストラテジーのような積極的な資金調達はないが、ソラナ基盤のエコシステム拡大の核心ノードの一つとして、機関投資家のアクセシビリティとリスク管理に特化した運用戦略を通じて段階的な拡大を追求している。

3.2.3. ディファイ・ディベロップメント — ブロック検証報酬+DeFiエコシステム開発の主役

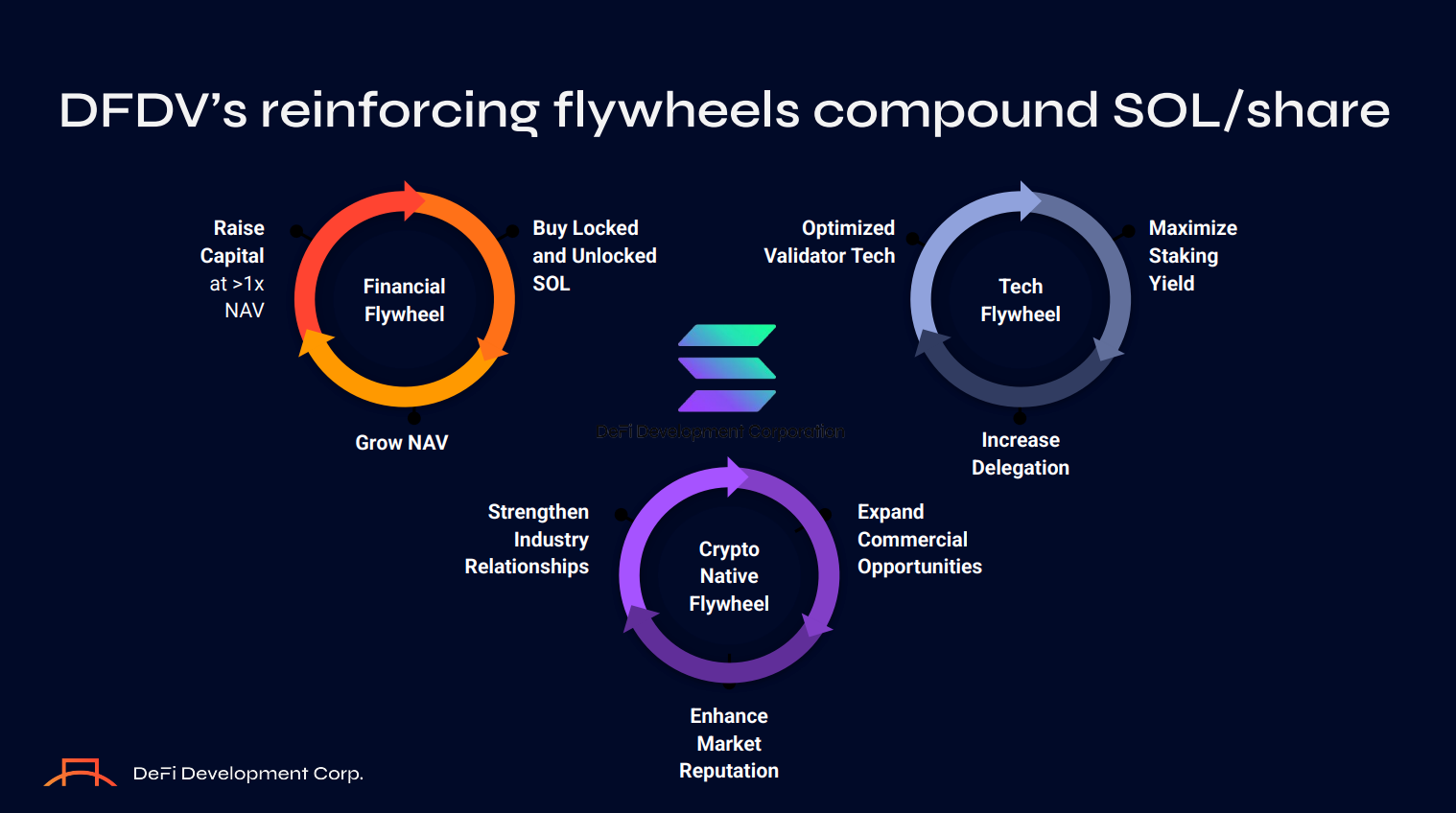

ディファイ・ディベロップメントは、ソラナエコシステム内で検証者として参加するにとどまらず、資産を構造化し、流通まで直接行う統合型DAT戦略を展開している。この企業は資金を調達してSOLを購入し、それを自社の検証者インフラに委任することで基本的なブロック検証収益を確保する一方、該当資産を基盤に新たな金融商品であるdfdvSOLを発行・流通させるまで事業領域を拡大した。

dfdvSOLは、ディファイ・ディベロップメントのバリデータに委任されたSOLを基盤資産として発行される流動化デリバティブ商品として導入された。ユーザーはディファイ・ディベロップメントにSOLを委任すると、同等の価値のdfdvSOLを受け取り、これを通じてネットワーク参加報酬を維持しながら、資産をオンチェーンで自由に活用できる。

特に、dfdvSOLはOrca、Kamino、Drift、Exponent、RateXなどのさまざまなディファイプロトコルに統合されており、ユーザーがdfdvSOLを担保に融資を受けたり、流動性プールに供給して収益を創出したりするなど、実質的な金融活動に活用できる。これは、DAT企業が単にブロック検証者収益に依存するモデルを超えて、実際にディファイインフラに影響を与える核心事業者として位置付けられていることを意味する。

また、ディファイ・ディベロップメントはこの構造を通じてプラットフォーム基盤のネットワーク効果を誘導している。dfdvSOLの発行量はユーザーの委任需要に応じて決定され、ディファイでの活用度が高まるほど、より多くのユーザーがディファイ・ディベロップメントのバリデータにSOLを委任する構造を持つ。この過程で、ディファイ・ディベロップメントはステーキング報酬だけでなく、流動化トークンに対する構造化手数料やディファイプロトコル連携手数料など、多様な方法で収益を確保できる。

結局、ディファイ・ディベロップメントは、単なるSOL保有および検証者収益を超えて、デジタル資産を構造化し、流通を支援し、エコシステム内の資産の流れとユーザー活動を直接つなぐプラットフォーム基盤の収益構造を持つ金融インフラ型DATの代表的事例と言える。これは、今後のDATモデルが資産の長期保有や短期プレミアムに依存する構造から脱却し、実質的なオンチェーンユーティリティとプラットフォーム基盤のマルチプルを創出する方向に進むべきであることを示す象徴的な里程標である。

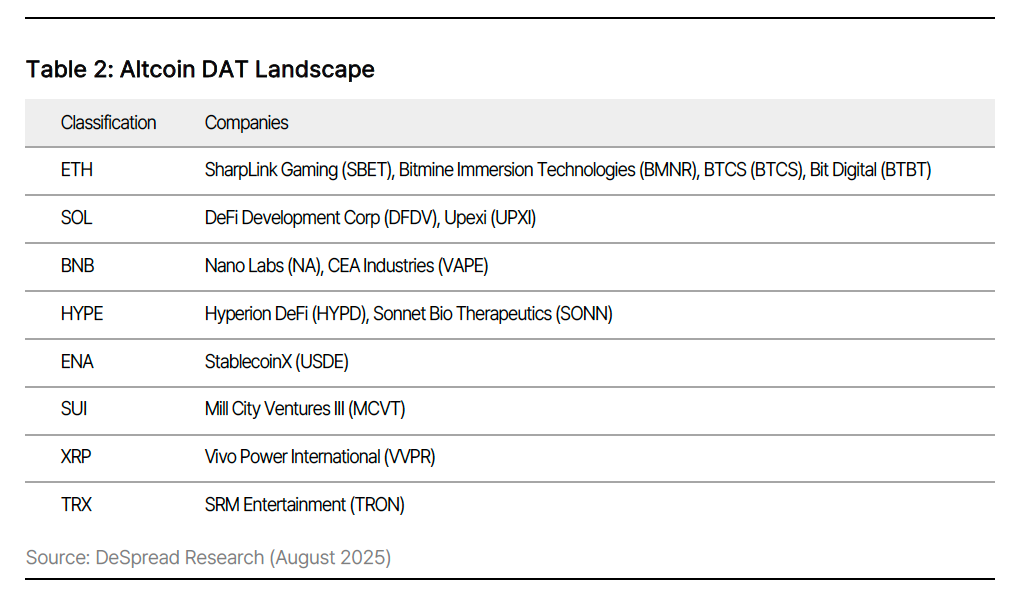

3.3. その他の多様なDAT事例 — ETH、XRP、TRX、HYPE、BNBなど

ソラナを基盤としたDATモデル以外にも、さまざまなデジタル資産を中心に資産保有および運用戦略を実行する上場企業が存在する。これらはそれぞれの資産特性とエコシステム参加戦略に応じて異なる形態のDATモデルに分化しており、今後の市場構造の変化に伴い拡大する可能性を示唆している。

4. DATモデルのリスク分析 — 革新か、持続不可能な構造か

ストラテジーに代表されるDATビジネスモデルは、現在、暗号資産市場を超えて国内外の有価証券市場でも非常に高い関心と流動性を吸収している。毎日、新たな企業が数百億円規模の資金調達とともにDATモデルへのピボットを発表しており、資本を調達しデジタル資産を蓄積したというニュースが伝わるたびに、該当企業の株価は急騰している。2025年6月30日、BitMine Immersion Technologies(NYSE: BMNR)がETH DATモデル戦略を発表した後、株価がわずか4日間で約40倍上昇した事実は、新興DAT企業が市場で受けている注目度と市場の楽観論を如実に示す代表的な事例である。

しかし、パーティーが永遠に続くことはない。ストラテジーのビジネスモデルが持続不可能な構造であるという批判の声は以前から存在しており、ビットコインの価格という単一要素に大きく依存しているフライホイールは、この巨大な企業とトレンドを支えるには脆弱に見えることもある。本章では、ストラテジーを中心にDAT企業が抱えるリスクを多角的に検討し、過熱度を診断することで、現在のDATブームで生き残るためのチェックリストを提供することに意義を置く。

4.1. 構造的リスク:プレミアムの力学

DAT企業は基本的にNAVプレミアムを活用して資金を調達し、その資金でデジタル資産を蓄積することで、1株当たり単位(Unit Per Share、UPS)を増加させ、企業価値を高める方式を採用している。プレミアムはDATフライホイールを可能にする核心的原動力であり、ATM発行、PIPE、ELOC(Equity Line of Credit)など多様な資金調達方法を支えるDATビジネスモデルのアルファでありオメガでもある。MSTRの株価が右肩上がりで推移し、数多くのDAT企業が歓喜の中で登場できる根本的な理由も、DAT企業のプレミアムが維持され、UPSが着実に増加するという信念が市場参加者の間で共有されているためである。

現在の強気相場では、NAVプレミアムに基づく自生的構造が、デジタル資産の価値が上昇するほど株価がさらに急激に上昇し、企業保有の資産価値も増加する美しい好循環を可能にする。しかし、歓喜が終わり弱気相場が訪れると、プレミアム上に築かれたこの巨大な塔は急激な速度で崩壊するリスクも非常に高い。

NAVプレミアム崩壊のシナリオ デジタル資産価格の下落 → DAT企業のNAVおよび株価の下落 → プレミアム下落 → 追加資金調達の制限 → 負債返済圧力の増加 → 保有デジタル資産の売却圧力上昇 → 市場のさらなる下落

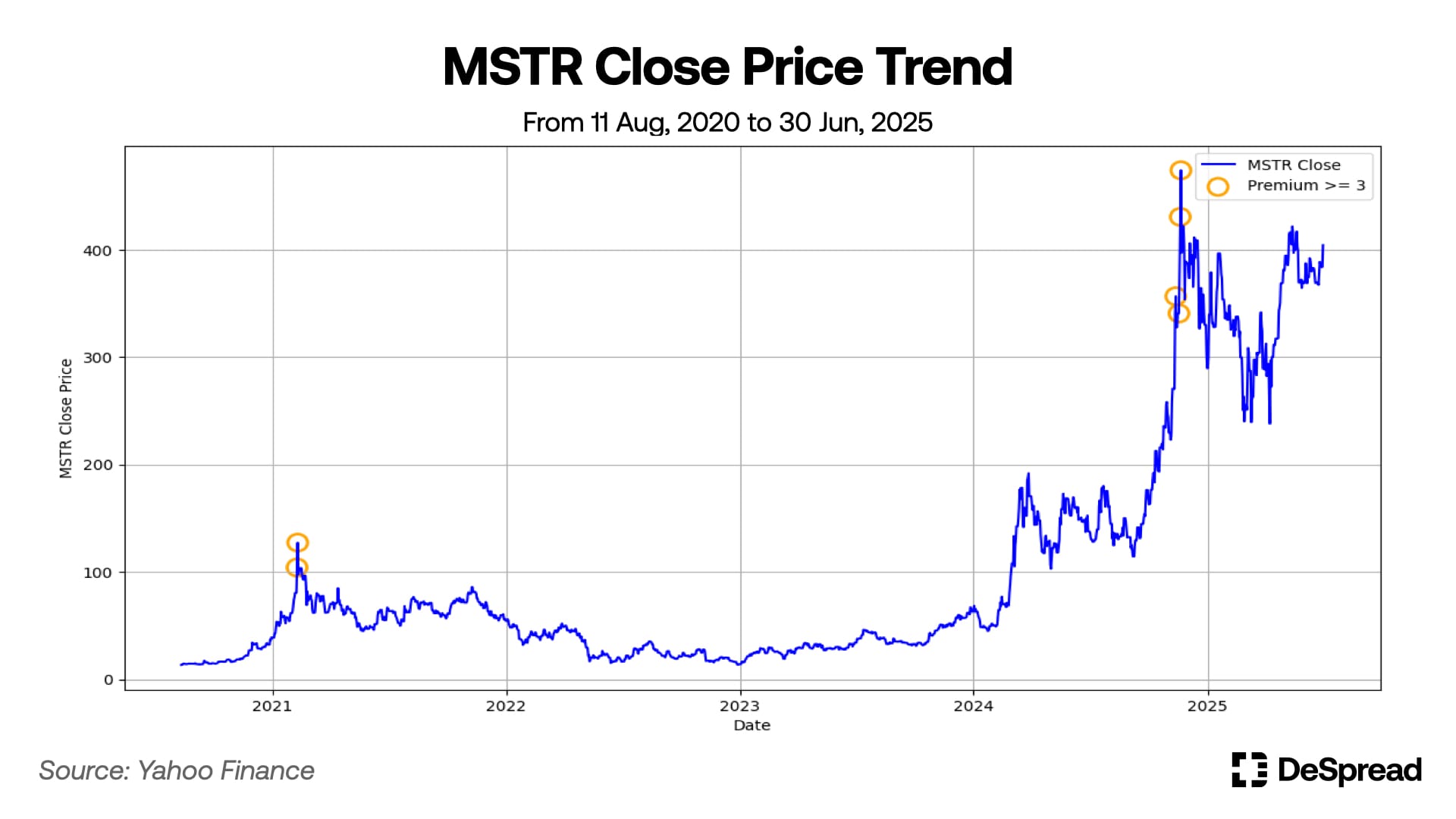

上記のチャートは、ストラテジーがビットコイン購入を開始した2024年1月11日から2025年6月30日までのプレミアムの推移を示す。ストラテジーの場合、2024年から合計548日間のうち480日間でプレミアムが1.5以上を維持し、平均1.879、最大3.407という非常に高いプレミアムを記録した。さらに驚くべきことに、メタプラネット、ディファイ・ディベロップメント、シャープリンク・ゲーミングなど、比較的最近DAT戦略を実施した企業では、少なくとも300%、多い場合は500%以上のプレミアムが形成されたこともあった。ストラテジーもまた、ビットコインを蓄積し始めた2020年9月にプレミアムが535%まで急騰した過去がある。

DATモデルのような新たに登場したビジネスモデルは、その革新性と成長可能性が認められ、比較的高いプレミアムを維持している。しかし、一定水準以上のプレミアム上昇は、DATモデルもバブル崩壊を免れないということは確実に見える。上記のチャートは、2020年8月11日から2025年6月30日までの$MSTRの終値を表し、オレンジ色の円はストラテジーのプレミアムが3以上だった日付を示す。

ストラテジーはこれまで、2021年2月8~9日、2024年11月12日、17日、19日、20日の計6回、プレミアムが3以上を記録した。そして、これらの日付はすぐにMSTRのローカルトップとなった。2021年2月9日、MSTRは131.5ドルの当時最高値を記録した後、約2年間持続的に下落し、約90%の下落を経験した。また、2024年11月19日、ストラテジーのプレミアムが3.4を突破し、2日後にMSTRは543ドルを突破して過去最高値を更新したが、その後4カ月間着実に下落し、57%以上の下落を経験した。

4.2. 市場リスク:過度なビットコイン依存度

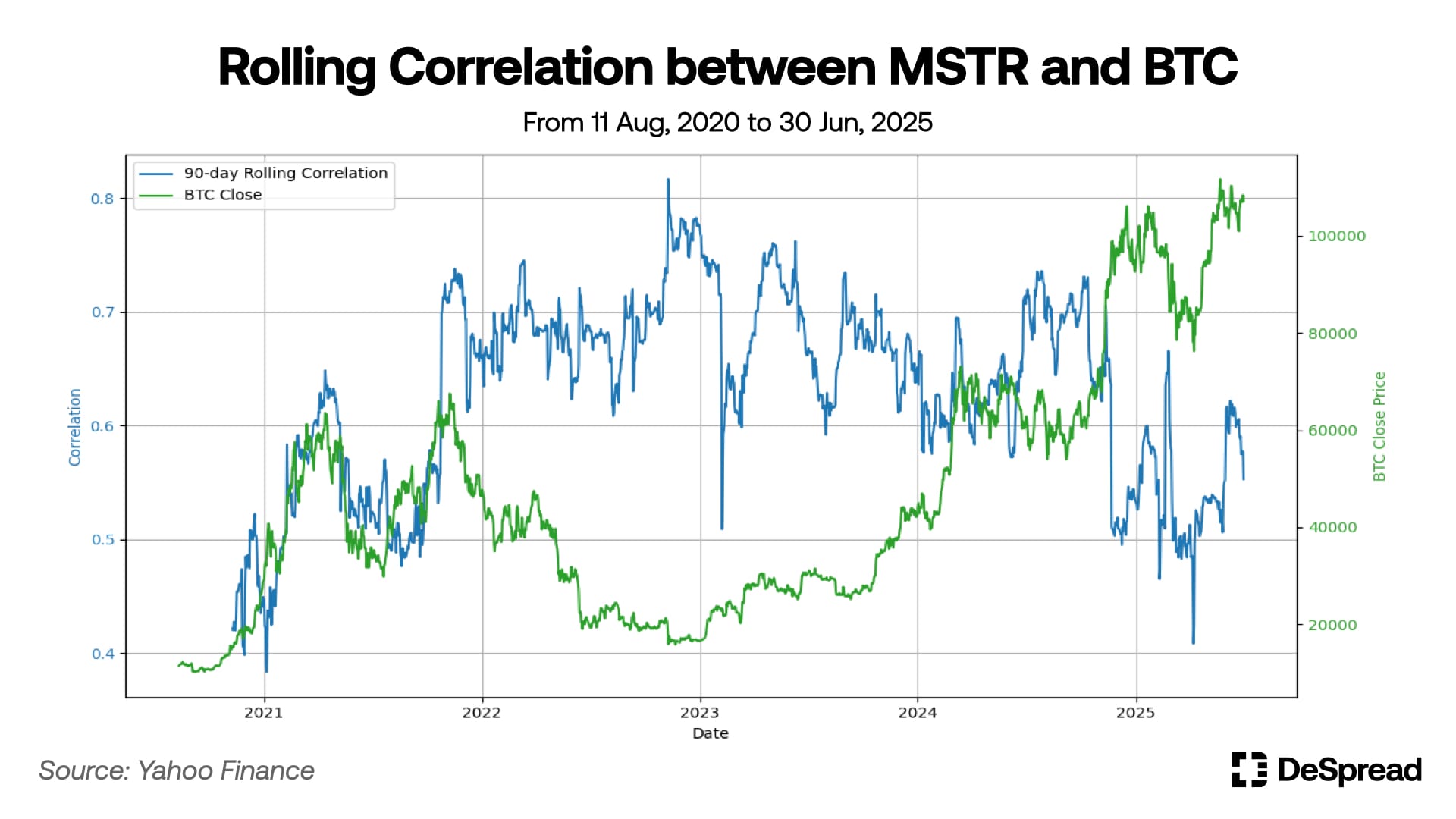

DAT企業の価値は、かなりの部分で保有するデジタル資産に影響を受ける。ストラテジーの場合、総資産におけるビットコインの割合が99%を上回るため、ストラテジーの保有資産価値はほぼビットコインの価値と見なして差し支えない。さらに、前述の通り、DAT企業のビジネスモデルと存続可能性は、構造的に蓄積するデジタル資産の価格に大きく依存している。本章では、BTCに対するMSTRの相関係数、相対変動性、そしてベータ(beta)を分析することで、DAT企業が基盤デジタル資産にどれほど高い影響を受け、どの程度変動性が高いかを把握しようとする。

4.2.1. 相関係数

2つの資産間の相関係数を測定するため、日次の対数収益率を活用した。その結果、2020年8月11日から2025年6月30日までのMSTRとBTCのピアソン相関係数は0.6012であることが確認できた。同期のBTCとSPX、IXIC、COINの相関係数はそれぞれ0.3414、0.3611、0.5573であり、伝統的な資産クラスの中ではビットコインと非常に高い線形関係を持っていることが分かる。MSTRとBTCの90日ローリング相関係数を見ると、平均0.6286、最大0.8167を記録するほど、両資産間に高い線形関係が確認できる。

注目すべき点は、2022年以降、両資産間の相関係数が強気相場よりも弱気相場でより急激に増加する傾向を示すことである。これは、MSTRの株価がビットコインの上昇期には企業固有の要因によって相対的に独立した動きを見せる場合もあるが、弱気相場ではビットコインとプレミアムに依存した構造的リスクにより、投資家の売り心理が強く働き、ビットコインとの価格連動性がさらに強化されるためと考えられる。

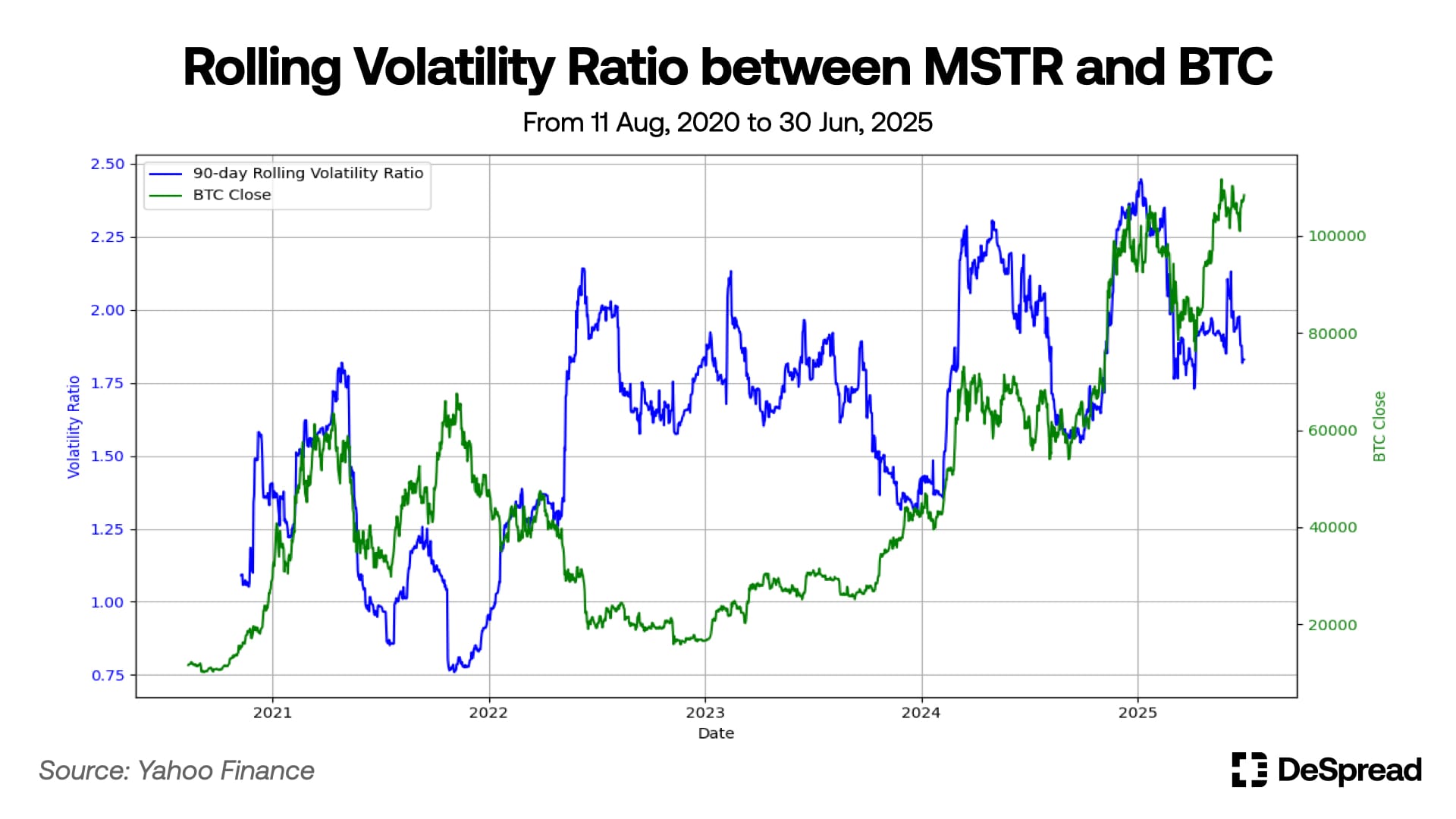

4.2.2. ベータと相対変動

性相関係数がMSTRとBTCの線形的同調度を示すのに対し、ベータはMSTRがBTCの収益率変化に対する感度を示す。同一データを基に計算したBTCに対するMSTRのベータは0.9555であり、つまりBTCの収益率が1%変動する際、MSTRの収益率は平均的に0.9555%変動する傾向があると理解できる。

相対変動性は、MSTRがBTCに比べどれほど高い変動性を持つかを示す。相対変動性も日次の対数収益率を使用し、年率化変動性を求めるため日次変動性(標準偏差)に√252を乗じる方式で計算した。その結果、BTCの年率化変動性は0.4987、MSTRは0.7926であり、BTCに対するMSTRの相対変動性が1.5893(0.7926/0.4987)であることが分かった。これは任意の区間でBTCがx%動くとき、MSTRは平均的に1.6x%程度動く傾向を示す。

変動性がさらに大きく揺れ動き、市場がMSTRを構造化されたビットコインレバレッジ商品として認識していることが確認できる。特に2025年1月6日には、90日相対変動性が2.447を記録し、過去最高を更新した。

注目すべき点は、2022年のベアマーケット時にはビットコイン下落時にMSTRの相対変動性が急騰する傾向を示していたのに対し、現在はビットコイン上昇区間において変動性が共に増加する相反するパターンが現れていることである。これは、ストラテジーがATMおよび転換社債発行を通じて、ビットコイン価格が上昇するほど資本調達能力が強化される構造を構築したためと解釈される。

このような変動性パターンの変化は、ストラテジーが暗号資産市場だけでなく伝統的金融市場でも構造的な地位を確立したことを示唆し、さらにDATモデルとしての地位変化とともに、強気相場局面での爆発的な成長潜在力を内包していることを示している。

以上の3つの指標を総合すると、MSTRとBTCの関係、さらにはDAT企業の株式と基盤デジタル資産との関係について、以下の結論が得られる。

- 限定的な方向性同調化

MSTRとBTCの相関係数は0.6012であり、両資産間には統計的に有意な線形関係が存在する。この数値は、S&P、ナスダックなどの伝統的な株式市場や、コインベースのような暗号資産関連銘柄と比較しても、BTCとの相関係数が高い水準である。ただし、0.6という数値は、MSTRが資本構造、企業独自の資金調達モデル、株式市場の流動性など、BTC以外の要因にも相当な影響を受け、多少限定的な線形関係を形成していることを示す。

- 企業構造による非常に高いBTC感度と相対変動性

BTCに対するMSTRのベータは0.9555であり、BTC価格の動きに対しほぼ1:1の割合で敏感に反応する。これは、ストラテジーがビットコインを大量に保有するDAT企業であると同時に、企業価値と収益創出モデルがビットコイン保有量の価値上昇に構造的に依存しており、市場がMSTRを間接的なBTCレバレッジ投資手段と認識しているためと考えられる。さらに、BTCに比べ変動性が約1.6倍大きい事実は、市場がMSTRを単にBTC価格を追従するデリバティブ商品と見るのではなく、BTCに内在する期待収益率を増幅する高変動性の構造化商品として受け入れていることを示唆する。

総合すると、MSTRは構造的にBTCに高い露出を持ちながら、企業固有のリスクによりBTCに比べ非常に高い価格変動性を示す「有価証券市場におけるBTCレバレッジ資産」と見なされる。強気相場では、このDATモデルがアルファ収益を創出できる魅力的な手段として機能するが、弱気相場では過度なリスク集中現象が発生するという致命的な欠点を抱えている。

4.3. 財務リスク:負債返済圧力

ATM発行とともに、転換社債はストラテジーの主要な資金調達手段である。ストラテジーは2020年から2024年の間に数十億ドル規模の転換社債を発行し、BTC購入資金を確保してきた。これらの社債は主に0.625%程度の低い金利と、発行当時の株価に対し35~50%の高い転換プレミアム条件で発行され、BTC価格上昇時に債権者が株式転換を通じて大きな収益を得られる構造で発行された。

本来、MSTRの信用格付けは2024年7月時点でS&PからB-の投機等級を付与されており、理論的には1%未満の低金利で転換社債を発行することは難しい。しかし、高い転換プレミアムやMSTR空売り需要を活用したロング/ショート戦略の活用可能性などにより、市場参加者はこの転換社債を一種のプレミアムなしコールオプションのように認識し、これが低金利調達を可能にする非典型的な構造の基盤となった。

結果として、転換社債はATM発行とともにストラテジーの資金調達戦略で双頭馬車的役割を果たしてきた。

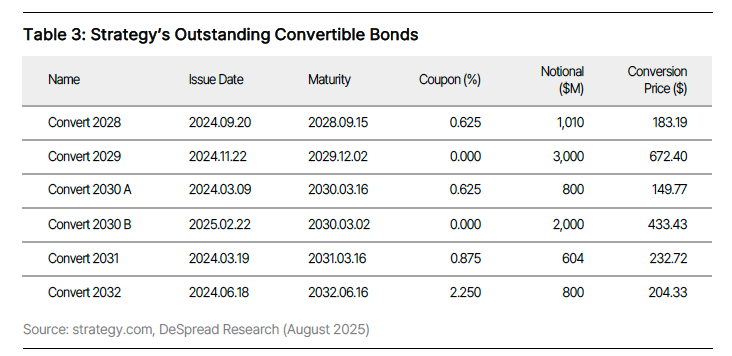

ストラテジーは2020年12月から2024年6月までに計8回、約97.8億ドル規模の転換社債を発行した。このうち、2020年12月と2021年12月に発行した転換社債は*強制早期返済(Soft Call)条項が発動され、株式転換または現金返済方式で処理された。

*強制早期返済:転換社債発行時に発行企業が一定条件(例:転換価格の130%以上で一定期間維持など)を満たした場合、満期前に社債を返済できる権利

現在、ストラテジーは2032年6月までに約82億ドル規模の転換社債を返済する必要があり、これは今後数年間、ストラテジーの主要な財務負担要因となり得る。転換価格のほとんどが現在の株価(415ドル)を下回る設定だが、問題は現在から少なくとも2年以上経過しなければ行使できない点であり、特に2029年12月から2030年3月までの3カ月間に58億ドル規模の大型満期が集中している。これは2025年7月時点のストラテジーの現金性資産保有規模(約6,000万ドル)を大きく超える数値であり、MSTRが転換価格を下回る場合、ストラテジーは直接的な返済圧力に直面する。MSTRの株価が満期または早期返済請求日(Put Date)に転換価格を下回り、現金返済を強いられた場合、ストラテジーは以下の2つの選択肢を取ることができる。

- ストラテジーが保有するビットコインの一部を売却して返済。

- 満期前にATMまたは転換社債発行を通じて現金返済。

2つの選択肢のうち、筆者はストラテジーが2番を選択する可能性が高いと考える。まず、1番の選択肢はストラテジーに課される財務的負担が非常に低い。現在、ストラテジーが保有する597,325個のBTCの価値は約695億ドルであり、2~3年後にはさらに多くの量を保有するだろうため、保有BTCを円滑に売却できると仮定すれば、82億ドルという全体の返済規模は大きな財務的負担にはならないと予想される。

しかし、保有資産規模とは別に、ストラテジーがビットコインを売却するという事実自体が市場に非常に大きな波動を引き起こす可能性がある。ストラテジーは2020年から機関レベルで継続的に大規模なビットコインを蓄積し、1つも売却しないというメッセージを伝え、現在の市場で核心プレイヤーの一つとして台頭した。ストラテジーが今週ビットコインを購入しなかったという事実だけで否定的なニュースとして取り上げられる現状で、ストラテジーのビットコイン売却は単なる市場への売り圧力を超えて、DATビジネスモデルの持続可能性に疑問を投げかけ、信頼崩壊による「デススパイラル」に発展する可能性が高い。

満期前に新たな資金を調達するため、ATM発行や追加転換社債発行を選択する2番目のシナリオも、相当な負債負担の拡大につながる可能性がある。現在の転換社債のほとんどは株価に対し50%以上割引された転換価格で設定されているにもかかわらず、株価がこれを下回り現金返済が行われる場合、これはMSTRの株価プレミアムが大きく縮小したことを意味する。プレミアムが消失した環境では、ATMを通じた株式ベースの資金調達が事実上困難になり、ストラテジーは転換社債または一般社債を通じた資金調達に依存する可能性が高まる。しかし、この場合、現在の超低金利条件を維持することは難しく、結局、市場平均以上の金利を提供せざるを得ない状況に直面する可能性が高い。これはストラテジーの利子費用負担の増加につながる。特に、これまで調達した資金をほぼすべてビットコイン購入に使用してきたストラテジーが、新たな資金を既存負債の返済に活用するという事実が市場に知られれば、ストラテジーだけでなく、DAT企業全体の財務的自立性と成長性に対する市場の信頼を揺さぶる悪材料として作用する可能性がある。

デジタル資産への高い依存度は、ストラテジーを含むDAT企業全体の構造的限界を示している。このような問題はDAT企業も認識しており、該当問題を解決するため、保有資産を通じた安定的かつ拡張可能な収益モデル確保を模索している。ETH、SOL、HYPEなどオンチェーン活用が円滑な資産を蓄積するDAT企業を中心に、ステーキングやディファイ活用の事例が続いている。日本最大のビットコイン保有企業であるメタプラネットも、保有ビットコインを担保に現金を調達し、キャッシュフローが優れた企業を買収したり、多様な金融サービスを提供する案を模索すると明らかにした。

DAT企業が長期的に持続可能であるためには、単なるデジタル資産保有戦略を超え、構造的な収益多様化と、それを基盤とした多様な金融サービスの提供が不可欠である。この方向性をどれだけ迅速かつ説得力を持って提示できるかが、DAT企業がWeb2とWeb3を跨ぐ機関プレイヤーとして市場の信頼を確保する核心基準となるだろう。

5. DAT企業の次の課題:プレミアムを超えてマルチプルへ

DAT企業のビジネスモデルが、単にデジタル資産を代わりに購入するものに過ぎないとすれば、プレミアムが持続的に存在する理由はないという主張は容易にできる。プレミアムを収益化して資金調達で優位性を得る方法は、Real Yieldを生み出す持続可能なビジネスモデルではなく、短期的フライホイールイベントを有効に活用する手段に過ぎないからである。

しかし、筆者は現在市場で観察されている、決して短くない期間にわたり持続しているDAT企業の高いプレミアムが、単なる投機的需要だけで形成されている非効率と断定しない。投機的プレミアムを剥がしてみれば、蓄積したデジタル資産でどのように収益を上げるかを期待する市場心理が存在すると推測できる。

つまり、これまでのDAT企業の動向は、資金を調達し事業に必要な資産を揃える段階にあると見ることができる。プレミアムを一種の「マルチプル」として捉えることができるということである。伝統的な証券市場でも、成長性が期待される企業に対して市場は株価にまず反映し、マルチプルが形成される。そして、対象企業はその市場の評価を基準にアウトパフォームまたはアンダーパフォームする過程を経験する。その過程で成長潜在力が過大評価された場合、マルチプルは減少し、企業の市場価値は簿価に収斂したり、時には簿価以下に過小評価されたりもする。

DAT企業も同様である。彼らのビジネスモデルが単にデジタル資産を保有するだけで終わるなら、簿価に回帰することになり、これはプレミアムが0に収斂することを意味する。むしろ、単一企業が抱える多くの非体系的リスクがあるため、ディスカウントが形成される可能性も高い。ETFが登場したり、デジタル資産の保有が制度化されるにつれて、DAT企業の株式を保有する必要がなくなるという意味でもある。

したがって、DAT企業は単にデジタル資産を保有するだけでなく、それを基盤とした多様な収益化および事業化戦略を通じて、そのマルチプルに対する期待感を満足させなければならない。そうでなければ、DATモデルとそのプレミアムは虚像であったと市場が判断するのは時間の問題となるだろう。

本章では、DAT企業が保有する資産を通じてどのように利益を創出できるかを提案し、それぞれの構造的特徴と制約要因を分析する。

5.1. オフチェーン資産運用

5.1.1. 融資

DAT企業は、保有するデジタル資産を担保として提供したり、直接貸し付けることで利子収益を創出できる。伝統的な金融の担保融資と同様に、デジタル資産を基盤とした機関向け担保融資は、BitGo Prime、Anchorage、Galaxy、CoinListなどのプラットフォームで既に提供されている。

核心は、比較的安定した利子収益の確保にある。特に変動性の高い資産に対しても一定の金利収益を得られるため、リスク管理が適切であれば収益に対する効率が高い戦略として評価される。

ただし、デジタル資産市場では、過去のGenesis、Celsius、Voyagerなどの事例のように、相手方の破綻や回収不能リスクが極端に現実化する可能性がある点を考慮する必要がある。DAT企業の場合、機関等級のカストディ体制とコンプライアンス統制下で運用されていることを市場に明確に説明することが不可欠である。

5.1.2. オプション売りおよび構造化商品

DAT企業は、保有するBTCなどの資産を基盤にデリバティブ戦略を展開できる。代表的なものとして、カバードコール戦略は、保有する現物資産に対して一定の行使価格のコールオプションを売却することで、オプションプレミアム収益を確保する戦略である。

この戦略は、資産を長期保有する状況で市場が横ばいまたは緩やかな上昇局面で安定的な収益を上げられる利点があり、伝統的な株式市場でも広く使用される収益化手段である。

さらに高度化する場合、ELSのような構造化商品モデルを参考にできる。例えば、以下のようなBTC基盤のELS形式の構造化商品が設計可能である:

- 基盤資産:BTC/USD価格

- 満期:6カ月~1年

- 条件:満期までにBTCが-30%以下に下落しなければ年12%の収益を支払う

- 構造:DATがコール/プットオプションを売却し、プレミアム収益を受領し、満期まで収益支払いの財源を確保

このような構造は、リスク調整後収益率を最大化しながら安定的なキャッシュフローを創出できる商品設計が可能であり、機関投資家との協業モデルに進化する余地がある。最終的には、DAT企業が保有するBTCなどのデジタル資産を基盤に、固定収益率商品のように見えるデリバティブ構造を設計し、LPまたは第三者機関に提供する商品化戦略も可能である。これはDAT企業の収益源を多様化するだけでなく、外部資金誘致において説得力のあるバリュープロポジションとなる。

5.1.3. ファンド・オブ・ファンド

DAT企業が資産運用能力を持たない場合や、特定の戦略に専門性を持つ外部パートナーが存在する場合、専門の暗号資産運用会社、ヘッジファンド、クオントトレーディングファンドなどに一部資産を委託運用するファンド・オブ・ファンド戦略も検討できる。

しかし、デジタル資産市場は、ルナやFTX事態から派生した信頼崩壊とカウンターパーティリスクが依然として大きく、過去の3ACやハル・インベストメントなどの事例のように、委託運用リスクがトラウマとして残っている。

したがって、ファンド・オブ・ファンド戦略を採用する場合、徹底したデューデリジェンス体制と市場との信頼コミュニケーション構造の確保が核心であり、場合によっては資産自体は企業が直接保管し、「戦略実行」のみを委託する非カストディ型構造化ソリューションを採用する方式も検討される。

5.1.4. 変動性投資手段の提供

ストラテジーは、単にビットコインを保有するだけでなく、自社株式の高い変動性を活用できる転換社債基盤の資金調達構造を積極的に導入してきた。この構造は、DAT企業自身のトレーディング戦略ではなく、市場参加者が行うガンマトレーディングを誘導する方式で機能する。

2024~2025年の間、MSTR株式の実現変動性は100%を超え、30日内内在変動性はビットコインオプションよりも2.5倍高い水準を記録した。これは、MSTR転換社債に付与されたコールオプションの価値が非常に高まったことを意味し、ガンマトレーディングを行う投資家にとって理想的な環境を提供した。

ガンマトレーディングは、転換社債を購入した投資家が、該当社債に含まれるコールオプションのデルタをヘッジするために、株価の変動に応じてMSTR株式を繰り返し売買する戦略である。この過程で、投資家は方向性とは無関係に収益を追求できる。つまり、ガンマトレーディングはストラテジーが直接行う戦略ではなく、転換社債を購入した外部投資家が変動性基盤の収益を追求する構造である。複数回の転換社債発行を通じて、事実上独自のガンマトレーディングハブを開いたと評価されている。

この構造はストラテジーにとっても戦略的に意義深い。高いプレミアムを基盤に転換社債を発行する場合、比較的低い金利で資金を調達でき、これはビットコインの追加購入やその他の事業拡大のための有利な手段となる。したがって、ガンマトレーディングの「機会を提供する構造」を設計し、それを繰り返し活用することは、一種の戦略的資金調達手段と見なせる。

要するに、ガンマトレーディングはDAT企業が直接収益を生み出す構造ではないが、自社株式に対する市場参加者の需要、取引量、変動性を高める役割を果たす。これにより、プレミアム維持 → 資金調達 → ビットコイン購入または事業拡大 → プレミアム強化のフライホイールが機能し、このすべての構造は金融工学基盤の資金調達戦略として意味を持つ。

ただし、この戦略は市場の信頼と関心が持続しなければ維持できない。したがって、この構造は、DAT企業が実質的な収益を創出することでプレミアムを正当化する方式ではなく、金融工学的な構造を基盤に形成された市場の需要を活用してプレミアムを防御するメカニズムとして理解するのがより適切である。

後発企業であるメタプラネットの場合、表面上はストラテジーと同様の戦略を追従しているように見える。ビットコインを大量保有し、DAT企業としてのポジショニングを試み、資金調達のためにMSワラントを活用したパイプラインを構築した。しかし、その構造的差異により、ガンマトレーディングが市場全体で自生的に発生するのではなく、事実上EVOファンドという単一プレイヤーに独占的に帰属する構造を持つ。

EVOファンドはメタプラネットとの事前契約を通じて大量のMSワラントを取得し、その基盤資産である株式の方向性と変動性を活用して、戦略的なガンマトレーディングまたはコンバーティブルアービトラージに準じる取引を実行できる権限と流動性を確保した。しかし、この構造は、市場全体の参加を通じて自発的な取引量と流動性を形成するストラテジーのガンマカジノとは根本的に異なる。メタプラネットはガンマカジノを開いたのではなく、EVOファンドに専用テーブルを提供したに等しい。

このため、メタプラネットの株価が外部市場参加者の持続的な売買により構造的変動性を獲得したり、取引量基盤のプレミアム防御効果を得る構造は形成されない。ガンマトレーディングはEVOファンドが収益を得るツールに過ぎず、メタプラネットの株価プレミアムの防御には直接的な貢献をしない。むしろ、構造的に外部市場のトレーダーにとって魅力的なトレーディング環境が提供されないため、流動性と市場信頼基盤のフライホイールを作るには限界が存在する。

5.2. オンチェーン資産運用

5.2.1. ステーキング:ブロックチェーンネットワーク参加を通じた基本収益確保

DAT企業が保有する資産がプルーフ・オブ・ステーク(PoS)基盤のネイティブトークンである場合、最も基本的なオンチェーン収益化方法は、ステーキングを通じてネットワークのセキュリティに貢献することで得られるブロック検証報酬である。

ステーキングは2つの方式で行われる:

- 他の検証者にステークを委任し、検証報酬の一部を受け取る受動的参加方式。

- DAT企業自らが検証者として活動し、ネットワーク報酬を直接受領し、他者のステーク委任も誘導する能動的参加方式。

検証者になれば、自身のステークに対する報酬だけでなく、委任された他者のステークに対しても検証手数料を通じて追加収益を創出できる。したがって、大規模なステークを直接保有または委任を誘導できる企業は、オンチェーン収益を着実に確保できる。

実際に、ソル・ストラテジー、ディファイ・ディベロップメント、ハイペリオン・ディファイなどのDAT企業は、資金調達を通じて確保したトークンを直接ステーキングし、ブロック報酬を受領している。これらは自ら検証者として活動するだけでなく、エコシステム貢献活動(開発、マーケティング、コミュニティ支援など)を並行することで委任インセンティブを創出し、検証手数料収益を最大化する戦略を展開している。つまり、検証者としての役割は、単なる収益創出を超えて、該当ブロックチェーンエコシステムでの評判構築およびコミュニティ影響力拡大とも直結する。

ただし、検証活動でも、ネットワーク障害やダウンタイムが発生した場合、報酬が削減されたり、二重署名やネットワーク規則違反を行った場合、預託した資産の一部が強制焼却されるリスクが存在する。このようなリスクは、一般的な資産運用の損失とは異なり、オンチェーンで自動的に執行されるため、DAT企業は検証インフラの安定性確保と事前リスク管理が不可欠である。

ビットコインは例外的にプルーフ・オブ・ワーク(PoW)基盤のネットワークであるため、資産保有だけではネットワークに貢献したり報酬を得たりすることはできない。ブロック検証参加には専門的なハードウェアインフラと電力コストが必要であり、上場企業としてのDAT企業がこれを運用することは、会計・環境・財務的負担が大きい。つまり、BTCはネイティブネットワークで得られるステーキング収益が制限されているため、DAT企業は別途の運用戦略を通じて収益を確保する必要がある課題が存在する。

5.2.2. オンチェーン金融

規制遵守地域で証券取引が行われる上場企業が保有する資産をオンチェーンで金融取引に活用する経路は2つ存在する。

- Centralized DeFi(CeDeFi):規制遵守を前提としたオンチェーン金融収益化経路

CeDeFiは、パブリックブロックチェーンの開放性と柔軟性を活用しながら、機関投資家の規制遵守要件(KYC/AML/CFT、カストディなど)を満たすよう設計されたディファイ構造を意味する。これは伝統的なCeFiとディファイの中間地点に位置する形態で、特に上場企業や制度圏機関がオンチェーン金融に参加するための実質的な手段として注目されている。

代表的な事例として、メイプル・ファイナンス(Maple Finance)のビットコインイールド商品が挙げられる。メイプル・ファイナンスは、Core Networkの検証者として参加して得た報酬をBTCに換算して投資家に収益を提供する。この構造は、BitGo、Copper、Hex Trustなどの規制登録カストディ企業と連携しており、参加者はKYCを完了した後、制限された範囲のディファイ商品にアクセスする。これはパブリックチェーンでの活動であっても制度圏参加が可能な構造であり、実際に一部の機関投資家がこの構造を通じてオンチェーン資産を運用している。ただし、CeDeFi市場はまだ初期段階にあり、ほとんどの商品はドルステーブルコインを中心とした融資商品(Debt Financing)である。

しかし、今後、オンチェーン特有の収益として、AMM、Funding Rate Vault、CDPを活用して付加収益を創出するOnchain-Yield-as-a-serviceがCeDeFiプラットフォームとして登場することは十分に期待できる。やや長期的な視点でのシナリオとしては、規制対応型の許可型アプリケーションの成長に伴い、機関向けマネーマーケットにDAT企業自社の資産をオンチェーン金融取引に活用できるプラットフォームの登場が考えられる。

- DeFi — 直接運用の限界、インフラ提供者への戦略転換

イーサリアムやソラナのようなパブリックブロックチェーンでは、誰でもスマートコントラクトを通じて金融サービスを実行でき、DAT企業も保有資産を活用した収益創出が可能である。スマートコントラクト基盤の取引は、取引相手への信頼要素を排除できるようにプロトコルによって行われるが、スマートコントラクト自体の脆弱性という別のリスク要因が存在する。

取引相手リスクとは異なり、プロトコル脆弱性による資産損失リスクは法的責任を明確に規定できないため、DAT企業にとってやや重大なリスクとして迫る。DAT企業は上場企業として誠実義務および会計上の無限責任構造に従うため、このようなリスクにさらされると、Conditional VaRを-100%と仮定できる。これは単なる損失リスクではなく、企業が制御できないシステムリスクを押し付けられる構造であるため、構造的に不合理である。

次に考慮すべき要素は、規制リスクである。米国財務省とFinCENは2023年の報告書を通じて、ディファイプラットフォームが金融活動を行う場合、運営方式が分散化されていてもBSAに基づくAML/CFT規制を回避できないと明確に宣言していた。FATFも、ディファイプロトコルが実質的な影響力(control or sufficient influence)を持つ運営主体によって管理される場合、VASPとみなしてKYC、トラベルルール、SAR報告義務などを課すべきと明記していた。

しかし、2025年に入り、規制環境は徐々に緩和・調整局面に転換している。4月、米国議会はIRSが提案した1099-DAブローカー規制拡大案を正式に撤回し、ディファイプラットフォームがブローカー報告義務から除外される根拠を整備した。SECは「イノベーション免除(innovation exemption)」制度を導入する意向を表明し、FinCENも企業所有者情報(BOI)報告義務の猶予および緩和を通じて、分散型プロジェクトに対する全面規制を避ける姿勢を取っている。また、2025年5月、SECは「直接的なステーキング活動はHoweyテストの対象ではない」という立場を公式文書で明らかにし、パブリックネットワーク参加活動に対する法的負担を一定程度解消した。

つまり、米国内のディファイ規制は、一律の禁止または金融機関とみなすアプローチから脱却し、徐々にリスクベースの差別適用体制に転換する流れにあり、これはDAT企業が間接的な収益構造設計の基盤となる可能性がある。

代表的な例として、ディファイ・ディベロップメントの流動化デリバティブの発行および採用誘導事業が挙げられる。ディファイ・ディベロップメントは、パブリックブロックチェーンで資金を運用して金融収益を確保することではなく、インフラを構築して該当エコシステムに貢献することが実質的なメインスローガンである。

不特定多数のオンチェーンユーザーは、ディファイ・ディベロップメントにSOLを委任すれば、ブロック検証報酬を受け取れると同時に、dfdvSOLと呼ばれる流動化デリバティブ商品を発行され、基盤資産の価値にペッグされたデリバティブをソラナエコシステムで再利用できる。ディファイ・ディベロップメントは、DATモデル始動後、迅速にdfdvSOLをソラナエコシステム内のアプリケーションで利用できるように統合し、ユーザーがディファイ・ディベロップメントに委任するインセンティブを創出している。

5.3. 新規事業モデルの確立

ビットコインを基盤としたDAT企業は、特にその資産の比較的堅固な価値および法的ポジションを基盤に新たな事業を試みることができる。実際に、ストラテジーはこのような戦略転換の象徴的な事例として注目されている。ストラテジーは最大42億ドル規模のSTRD優先株発行契約を締結し、該当資金を従来のBTC購入だけでなく、「一般企業目的(general corporate purposes)」として、新規事業投資、運営資金、戦略的拡大などに使用できると明示的に表明した。

このような戦略の一例として、セイラーはビットコインを不動産モーゲージ担保として活用する金融商品を構想していると公開的に明らかにした。彼は米国連邦住宅金融庁のウィリアム・フルト長官との議論で、ビットコイン担保モーゲージの制度化可能性を模索し、BTC担保融資を通じて住宅所有とクレジット市場への参入障壁を下げる案を提示した。そして、プラハBTCカンファレンスで、セイラーとブロックストリームCEOのアダム・バックは、このモデルを基盤に固定収益率(6~10%)を提供するBTC担保債券、トークン化された株式、構造化クレジット商品の可能性を発表し、ビットコインが単なる投資資産を超えて担保として金融システムに統合される資産になるというビジョンを明らかにした。

その他の目的中心のパブリックブロックチェーンのネイティブ資産を蓄積したDAT企業は、その規模の経済を通じて追加的な収益を生み出す事業を作り出せるか検討できる。例えば、ハイパーリキッドのHYPEを一定量以上蓄積した場合、単なる保有ではなく、トークンユーティリティの制度化された商業的活用につなげることができる。現在、ハイパーリキッドでは100万HYPEをステーキングすると永久先物市場を開設できる権限を付与するHIP-3標準を導入しており、この市場の手数料構造および運営権限を設計することも可能である。

この構造は、HYPEを保有するDAT企業が直接デリバティブ市場のインフラ事業者役割を果たす機会を意味する。これは単にトークンの価格上昇を狙うアプローチではなく、ステーキングを通じて市場開設権を取得し、該当市場で発生する手数料の一部を持続的に受領する構造は、長期的な収益モデルとなり得る。さらに、カスタマイズされたデリバティブを設計してリスクヘッジ手段を提供するDerivatives-as-a-Serviceモデルに拡張することも考えられる。このような権限性トークン基盤のビジネスモデルは、今後さまざまなブロックチェーンエコシステムでDAT企業が取れる「オンチェーン金融インフラ事業者」としての位置を確立する実験となる可能性がある。

以上の事業および資産運用がすぐに大きな収益を上げられるか、またプレミアムを単なる空売り対象ではなくマルチプルとして市場に持続的に訴求できるかは、各DAT企業の能力によって大きく異なると思われる。投資家は、特定のDAT企業の事業計画と運用能力を綿密に分析し、投機的プレミアムと市場が認めるマルチプルの間で投資意思決定に臨むべきである。

6. 結論および提言 — DATモデルの持続可能性と政策的課題

DATモデルの概念は、単にビットコインを保有する企業という説明ではもはや十分ではない。これらは資産を単に保有するレベルを超え、市場との相互作用を通じて資産の価値以上のものを引き出そうとする能動的な金融主体へと進化している。ストラテジー、メタプラネット、ディファイ・ディベロップメントなどの事例は、単なる投資や保有を超えて、資産と資本市場、技術、規制環境の間で絶えず戦略を調整する金融工学の実験体系でもある。

6.1. DATは単なる保有モデルではなく市場実験である

DAT企業の核心は「デジタル資産を保有する」ことではない。資産保有自体は誰でもできる。DATの核心は、上場企業の資本市場構造の中で、定量化された開示と会計、市場とのコミュニケーションを前提に、その資産を活用してどのような金融構造を作り出しているかにある。

この構造は、時にはガンマトレーディングを誘導し、時には構造化商品を設計し、時にはディファイエコシステムに資産を接続するなど、非常に多次元的な相互作用構造として機能する。DATは資産保有ではなく、資産活用のモデルである。

6.2. プレミアムは「投機」ではなく「期待」の反映である

多くの人々がDATモデルをプレミアム基盤の一時的なバブル構造とみなすが、重要な点は、市場がそのプレミアムを単なる保有価値ではなく、将来の収益創出能力の先行的評価と見ていることである。これは伝統的な株式市場でのマルチプル概念と類似している。

- ストラテジーの場合、単なる保有ではなくガンマトレーディングの機会を提供する銘柄である点で、市場はプレミアムを付与した。現在はビットコインを活用した金融事業への進出を通じてマルチプルを引き出そうとしている。

- ディファイ・ディベロップメントは、単なる検証報酬の受領ではなく、dfdvSOLのようなインフラ・派生構造を設計することでマルチプルの可能性を示した。

このように、プレミアムが維持されるためには、それがマルチプルに転換可能であるという説得力のある事業構造が不可欠である。

6.3. プレミアムそのものがリスクを内包する条件付きリスクを保有することにも注目すべきである

DATのビジネスモデルは、短期的資産上昇期では美しいフライホイールだが、弱気相場では非常に構造的な脅威にさらされる。

- 構造的リスク:プレミアムが崩壊する瞬間、資金調達能力は制限され、保有資産の売却圧力は企業価値と市場全体を揺さぶる可能性がある。DATモデルは、現在まで破壊的な好循環構造の力と同様に、逆循環の加速度も強力な両刃の剣である。

- 市場リスク:DAT企業は、基盤デジタル資産に対する高変動レバレッジ商品のように機能している。強気相場ではDAT企業の株式がBTC期待収益率を拡大するアルファ手段として機能するが、弱気相場ではBTCよりも速く、大きく崩れる構造的弱点を露呈する。特に、BTCとの連動性は弱気相場でさらに強化され、これはリスク集中度を深化させる。

- 財務リスク:MSTRの上昇可能性に基づく転換社債発行は、ストラテジーの成長動力であると同時に崩壊の起爆剤となり得る。2~3年後に大規模な返済圧力が発生する可能性があり、この場合、ストラテジーの選択はDAT企業だけでなく市場全体の信頼崩壊につながる可能性がある。

これらのリスクは単一企業の問題ではなく、DATモデルという構造そのものに内在する条件付き安定性という点で、マルチプルが形成されるための政策的・制度的基盤がさらに重要となる。

6.4. マルチプルへの転換のための収益化戦略が核心課題である

前述の事例を通じて、DAT企業が市場から持続的に認められるためには、以下の3つの戦略のうち少なくとも1つ以上を確保する必要があることが明らかになった:

- オフチェーン収益化戦略:担保融資、構造化商品、オプション売りなどを通じた収益化

- オンチェーン収益化戦略:ステーキング、CeDeFi、パブリックDeFi統合を通じた収益構造化

- プラットフォーム戦略:派生商品市場運営、構造化クレジット商品、トークンユーティリティ化など

これは単に「収益を上げる」という意味ではなく、資産を市場に接続し、流通構造を作り出すことを意味する。この接続構造が機能しなければ、市場はプレミアムを正当なマルチプルとみなさず、単なる保有に対するディスカウント構造が不可避となる。

6.5. 会計・開示・規制整備なしでは構造自体が機能しない

DATモデルは、本質的にデジタル資産を資産として保有し、それを基盤に市場と相互作用しながら企業価値を生み出す構造である。したがって、DATが上場企業として機能するためには、既存の資本市場システムとの会計的・開示的整合性が不可欠である。そうでなければ、DATは市場から誤解されたり過小評価されたりし、持続可能なマルチプルを得られない。

- 公正価値会計の適用:デジタル資産保有企業が減損会計を適用する場合、資産の上昇分は財務諸表に反映されず、下落時には即座に損失として認識される。これは、ビジネスモデル自体が「デジタル資産保有」に基づくDAT企業にとって構造的な不利をもたらす。現在、K-IFRSでも公正価値評価が許容されているが、活性市場の定義とデータ信頼性の問題で実務適用が制限的である。

- ブロック検証報酬の会計処理:プルーフ・オブ・ステーク基盤のネットワークで検証者として参加して受領する報酬(例:SOL、ETH)は、現金流入のない資産増加であり、一種の収益実現である。しかし、これらは会計上「その他収益」や「評価益」として明確に分類されず、不透明な収益性構造を招く。特に、上場企業として実質的な収益モデルを立証しようとするDAT企業にとって、検証報酬・ステーキング収益・トークンインセンティブなどの会計上の精緻な定義と開示基準が必要である。

- パブリックオンチェーン収益の会計反映:ディファイまたはCeDeFi構造を通じて流動化された資産から発生する収益—例えば、dfdvSOLのような構造化派生の収益、DeFi Vaultでのイールドなど—は、伝統的な会計ではほとんど扱われていない。DAT企業は、パブリックブロックチェーン上の金融活動の収益を企業会計に取り込む新たな標準を確立する必要があり、これは会計的課題を超えた政策的実験領域とみなされる必要がある。

6.6. 開示は「何をしているか」に焦点を当てるべきである

投資意思決定に必要な市場の投資判断において最も重要な要素は、資金調達の経路ではなく、その資金を通じて何を購入し、どのような戦略を実行しているかである。したがって、DAT企業に求められる開示の方向性は以下の通りである。

- 保有資産のリアルタイム情報:BTC、SOL、ETHなどの保有デジタル資産の数量、平均購入単価、月次増減内訳などは、市場参加者のNAV計算およびプレミアム判断における最も基本的なデータである。これは、MSTRのように自発的にダッシュボードを通じて提供される場合もあるが、制度化された開示基準が求められる。

- 事業計画および戦略的使用内訳:該当資産を単に保有するのか、派生構造化するのか、検証者参加やプラットフォーム事業に活用するのかなどの戦略的方向性は、DAT企業価値評価の核心である。これは伝統的なIR文書以上の義務開示対象となる必要がある。

- オンチェーン活動の開示:検証者活動、オンチェーン資産構造化、ディファイプロトコル連携内訳など、パブリックチェーン上で行われる活動こそが、DATの収益とリスクの根幹である。しかし、現行の開示システムには、オンチェーンで発生した履歴に対する標準化された報告書式やテンプレートがない。その結果、市場はDAT企業が「何をしているか」を完全に理解できない。オンチェーン活動に対する標準開示項目の新設が必要な時期である。

References

- Strategy.com

- BitcoinTreausriesNet

- CryptoTimes

- Maple Docs

- David Krause, Ponzi or Pioneer? Evaluating the Viability of MicroStrategy's Bitcoin-Focused Model

- Emil Sandstedt, Bitcoin Treasury Companies Are Bubbles

- BitMEX, MicroStrategy Bonds – When Liquidation?

- FSA EDINET

- 適時開示情報閲覧サービス

- Emil Sandstedt, All Your Models are Destroyed — The Rise and Future Fall of MicroStrategy