디지털 자산 재무 기업: 지속가능한 산업 모델로의 진화를 위한 전략과 과제

프리미엄을 넘어 멀티플로의 여정

1. 서론 — 디지털 자산 재무 기업이란 무엇인가?

2020년대 들어, 디지털 자산이 개인 투자자를 넘어 기관의 재무 전략에도 본격적으로 편입되기 시작했다. 대표적으로 스트래터지(Strategy, 구 MicroStrategy)는 2020년 이후 기업의 잉여 현금을 비트코인으로 전환하고, 추가 자금 조달을 통해 대규모 매입에 나서며 일종의 ‘비트코인 보유 기업’으로 재정의되었다.

그 뒤를 잇는 메타플래닛(Metaplanet)을 포함해 다양한 후발 주자들이 각기 다른 방식으로 자금을 조달하고 있으며, 디파이 디벨롭먼트(DeFi Development Corp.)와 같이 단순 보유를 넘어 디지털 자산을 주요 자산이자 수익 창출 수단으로 활용하는 새로운 기업 유형도 등장하고 있다. 본 보고서는 이들을 디지털 자산 재무 기업(Digital Asset Treasury Company, 이하 DAT 기업)라 정의한다.

DAT 기업은 디지털 자산을 중심으로 대차대조표를 구성하고, 이를 기반으로 자금 조달, 수익 창출, 시장 내 포지셔닝을 수행하는 상장 기업을 의미한다. 기존의 금융기관이나 운용사와 달리, 이들은 직접적으로 디지털 자산을 보유하며 “디지털 자산이 곧 전략”이라는 전제를 내세운다.

본 보고서는 스트래터지, 메타플래닛 등 글로벌 DAT 사례를 바탕으로 다음과 같은 전략적 질문에 대한 해석과 제언을 목적으로 한다:

- NAV 프리미엄이 형성되는 구조적 원인은 무엇인가?

- DAT 기업에 내재한 리스크 종류는 무엇이며, 각 리스크는 어떤 의미를 갖는가?

- 프리미엄을 내재화하기 위해 필요한 DAT의 사업 모델은 무엇인가?

- DAT 모델의 지속가능성을 위한 정책적 과제는 무엇인가?

2. 스트래터지社 모델의 이해 — NAV 프리미엄의 구조

2.1. 스트래터지: DAT의 원형

스트래터지(NASDAQ: MSTR)는 본래 기업용 소프트웨어를 개발하던 상장사였으나, 2020년 8월부터 전략적 자산 배분의 일환으로 비트코인을 대규모로 매입하기 시작하면서, 단순한 소프트웨어 기업에서 DAT 기업의 원형으로 진화하게 되었다. 2025년 7월 10일 기준, 스트래터지는 약 60만 개에 달하는 비트코인을 보유하고 있으며, 시가총액은 약 1,110억 달러로, 보유 비트코인의 순자산가치(Net Asset Value, NAV)를 68% 초과하는 프리미엄이 반영된 상태다.

스트래터지의 전략은 단순한 비트코인 투자에 그치지 않는다. 자산 보유 → NAV 프리미엄 형성 → 고평가 주식 발행 → 추가 비트코인 매입 → 자산 증가 → 프리미엄 유지로 이어지는 자가 증식 구조를 통해 기업 가치를 극대화하는 일종의 금융공학적 접근이라 할 수 있다. 해당 구조는 비트코인의 가격 상승뿐만 아니라, 자본시장에서 형성된 프리미엄을 적극 활용해 자산을 확대한다는 점에서 독창적인 모델이다.

2.2. NAV 프리미엄의 엔진: 유동성과 변동성

스트래터지 주식의 NAV 대비 프리미엄을 형성하고 유지하는 데에는 크게 두 가지 핵심 요인이 작용하고 있다. 바로 유동성 기반의 접근성 프리미엄과 변동성 기반의 트레이딩 프리미엄이다.

- 접근성 프리미엄 — “주식처럼 사는 비트코인”

스트래터지는 나스닥에 상장된 미국 대형 기술기업으로, 일반 투자자는 물론 기관투자자도 손쉽게 접근할 수 있는 상장 주식이다. 이러한 특징은 디지털 자산, 특히 비트코인에 직접 투자하기 어려운 투자자들에게 다음과 같은 효용을 제공한다.

- 전통 금융 시스템과의 연결성: 일반 브로커리지 계좌를 통해 매매가 가능하며, 별도 지갑 설정이나 키 관리, KYC 인증 절차 없이도 포트폴리오에 비트코인에 대한 간접적인 포지션을 확보할 수 있다. 특히, 보험사, 연기금, 패밀리오피스 등은 내부 규정상 디지털 자산 직접 보유가 불가능하거나 제한되기 때문에, 스트래터지 주식은 규제 친화적이면서 회계적으로 인정받을 수 있는 대체 수단이 된다.

- ETF 미승인 환경에서의 대체재: 현물 ETF가 승인되지 않았거나 제한된 시장에서는 DAT 구조가 ETF의 대체재로 기능한다. 스트래터지처럼 다량의 비트코인을 보유하고, 그 자산 가치가 주가에 직접 반영되는 구조는 ETF에 준하는 거래 경험을 제공한다.

- 증권 담보 대출 활용 가능성: MSTR은 증권으로 분류되기 때문에 일반 주식처럼 마진 대출 및 담보 대출에 활용될 수 있다. 이는 비트코인을 직접 보유할 경우 발생하는 유동성 제약, 예치 플랫폼 제한 등과 비교하여 훨씬 유연한 재무 운용이 가능하다는 것을 의미한다.

- 변동성 프리미엄 — 옵션 시장의 기회 창출

스트래터지의 주가는 단순히 BTC 가격에 연동되는 것 이상으로 높은 내재 변동성을 반영한다. 이 변동성은 NAV 프리미엄 유지에 또 하나의 핵심 동력을 제공한다.

- 극단적 고변동성: 2024년 11월, 비트코인 가격이 $95,000 이상으로 급등하고 스트래터지가 약 21억 달러 규모의 ATM 발행을 통해 27,200 BTC를 매입한 시기, 스트래터지의 30일 옵션 내재 변동성(IV)은 225%까지 상승했다. 같은 시기 비트코인의 IV는 55~60% 수준이었으며, 이는 스트래터지가 비트코인 대비 4배 이상의 시장 기대 변동성을 반영하고 있었음을 의미한다.

- 변동성 거래자 유입: MSTR의 높은 IV는 옵션 시장에서 감마 트레이딩, 변동성 매수·매도 전략을 유도한다. 이로 인해 유동성이 증가하고, 주식 가격은 IV에 기반한 수요/공급에 의해 다시 상승하거나 프리미엄을 유지하게 된다. 특히 단기 옵션 만기(7~30일) 구간에서는 BTC 가격보다 오히려 MSTR 주식의 IV가 먼저 반응하는 경우도 발생한다.

- 트레이딩 프리미엄 내포: NAV 프리미엄은 단순히 비트코인 보유 가치에 기초한 자산 기반 프리미엄뿐 아니라, MSTR이라는 종목이 제공하는 트레이딩 상품성, 특히 고IV 기반의 파생상품 수요에 의해 형성되는 유동성 프리미엄이 복합적으로 반영된 결과라고 볼 수 있다.

“우리는 자발적인 변동성 엔진(volatility engine)이다. 똑똑하게 관리한다면, 그 자체로 발전소가 될 수 있다.” — 마이클 세일러, 스트래터지 회장(2025.4)

2025년 7월 기준, 스트래터지 공식 홈페이지의 대시보드에 따르면 MSTR 주식의 30일 내재변동성은 약 56%, 같은 기간 비트코인의 내재변동성은 28%로 나타난다. 이는 MSTR이 여전히 BTC 대비 2배 이상의 시장 기대 변동성을 반영하고 있음을 의미하며, 옵션 트레이딩 수요 및 고 IV 기반의 프리미엄 유지 메커니즘이 지속적으로 작동 중임을 시사한다.

2.3. 전환사채와 ATM 발행 전략: 프리미엄의 자본화

스트래터지는 NAV 프리미엄을 적극적으로 ‘자본화’하는 다양한 금융공학적 기법을 실시한다. 이 전략의 중심에는 전환사채와 ATM(At-The-Market) 주식 발행 그리고 영구 우선주가 있다.

- 전환사채 — 프리미엄을 레버리지로 전환

- 스트래터지는 2020년 이후 총 8차례 이상의 전환사채를 발행했으며, 대부분의 채권은 0% 금리 또는 극히 낮은 이자율(예: 0.625%) 조건으로 조달되었다.

- 각 전환사채의 전환가는 당시 주가 대비 30~50% 이상 프리미엄 수준으로 설정되어 있으며, 이는 채권자 입장에선 전환 가능성이 낮아지는 반면, 회사 입장에선 낮은 희석 위험으로 자금 조달이 가능함을 뜻한다.

- 구조적으로 “전환되지 않으면 부채, 전환되면 NAV보다 고평가 된 자본”이라는 비대칭성이 존재한다. 해당 구조는 프리미엄을 희석 없는 유동성으로 활용할 수 있게 하며, BTC 매입의 자금 원천이 된다.

- ATM 주식 발행 — 프리미엄을 즉각적인 현금으로 전환

- 스트래터지는 NAV 프리미엄이 높을 때마다 신속하게 ATM 방식으로 주식을 발행해 왔다.

- ATM 구조는 사전 공시된 범위 내에서, 시장가에 주식을 소량씩 지속적으로 매각하는 방식이다. 이는 대규모 할인이나 주가 하락 없이 자금을 조달할 수 있어 프리미엄 희석을 최소화한 채 실현할 수 있다.

- 대표 사례로는 2024년 10월부터 12월까지 약 $21억 규모의 보통주가 단 2개월 사이에 발행되었고, 이를 통해 스트래터지는 총 27,200 BTC를 평균 매입가 $74,463에 확보했다.

- 이 시기 프리미엄은 30~50% 수준으로 유지되었으며, 이 덕분에 스트래터지는 "고가 주식을 팔아 저가 비트코인을 사는" 구조를 가능케 했다.

- 영구 우선주 — 희석 없는 고정 수익 기반 조달

- 스트래터지는 25년부터 STRF 및 STRD 티커로 영구 우선주를 발행하여 자금 조달을 개시했다. 이 상품은 만기 없이 고정 배당을 지급하며, 전환 옵션이 없어 보통주 희석 없이 장기 자금을 확보할 수 있는 구조다.

- 특히 NAV 프리미엄이 낮아 ATM 발행이 중단된 2025년 3~6월 사이, 영구 우선주는 자금 조달의 유연한 대안으로 활용되었다. 이는 고정 수익 투자자 기반을 확대하고, 시장 변동성이 낮은 시기에도 프리미엄을 현금화할 수 있는 전략적 선택지를 제공한다.

- 다만 고정 배당에 따른 현금흐름 부담과 시장 수용도 불확실성은 리스크 요소로, 실제 투자자 수요 확보 여부에 따라 자금 조달 효과가 달라질 수 있다. 결과적으로 이는 전환사채와 ATM 발행을 보완하는 수단으로, NAV 프리미엄을 다양한 방식으로 자산화하려는 스트래터지의 전략의 한 축을 형성하고 있다.

2.4. BTC Yield: ‘주당 BTC 보유량’을 늘리는 회계적 설계

스트래터지는 자사의 전략을 단순한 ‘비트코인 보유’로 설명하지 않는다. 그들은 이를 "BTC Yield", 즉 주당 비트코인 보유량(BTC Per Share, BPS)의 증가라는 메트릭으로 정의하며, 이 수치를 중심으로 성과를 관리하고 주주에게 정당성을 부여하고 있다.

주가가 NAV 대비 충분한 프리미엄을 갖고 거래되는 상황에서 신규 주식 발행을 통해 조달한 자금으로 매입 가능한 비트코인의 수량이 주식 희석분보다 많을 경우, 전체 주주 기준의 BTC 보유량이 오히려 증가하는 구조가 만들어질 수 있다. 이 구조는 기존 주주에게도 유리한 결과를 제공함으로써, 지속적인 자금 조달에 대한 시장 신뢰를 확보하는 데 기여한다.

스트래터지는 해당 전략을 통해 자본시장을 활용한 비트코인 축적 알고리즘이라는 내러티브를 확립했다. 외부 투자자의 자본을 통해 비트코인을 확보하고, 이로 인해 주가 프리미엄이 유지되며, 다시 자본조달 여력이 확보되는 일종의 플라이휠 구조가 형성된다.

그러나 이 전략은 실질 수익이나 현금흐름이 아닌 시장 신뢰에 기반한 프리미엄 구조에 의존하고 있다. 만약 시장에서 프리미엄이 붕괴될 경우, 해당 전략은 더 이상 작동하지 않을 수 있으며, BTC Yield는 본질적으로 회계적 자산 증가일 뿐 수익률이 아님을 인지해야 한다. 이를 실질적인 수익 창출 모델로 착각할 경우, 과대평가에 따른 위험이 존재한다.

3. DAT의 확산 — 스트래터지 그 이후

3.1. 일본의 비트코인 DAT — 메타플래닛

2024년부터 2025년 사이, 일본 도쿄증권거래소에 상장된 소형 기업 메타플래닛(TSE: 3350)은 전통 사업(음반/CD 제작 및 호텔 운영)을 접고, 비트코인을 기업 재무 전략의 핵심으로 삼는 전환적 시도를 감행하였다. 시장에서는 이를 “일본판 스트래티지”라고 부르며 주목했으나, 그 전략의 구조와 동인은 본질적으로 다른 궤적을 그리고 있다.

3.1.1. 전략 전환의 배경: 엔화 자산에 대한 구조적 위기의식

메타플래닛은 2020년 이후 일본에서 두드러진 다음 세 가지 거시경제 리스크를 전략 전환의 동기로 제시했다.

- 만성적 저금리와 재정적자 구조: 일본은행의 장기 금융완화 정책은 통화 가치에 대한 신뢰를 약화시켰다.

- 미일 금리차 고착화: 미국은 금리 상승의 여력이 있던 반면 일본은 금리를 유지할 수밖에 없어 엔저 현상이 장기화되었다.

- GDP 대비 국가 채무 비율 세계 최고: 내수 중심의 국채 소화 구조에도 불구하고, 외화 기반 자산 보유자 입장에서는 엔화 지속가능성에 대한 의구심이 커졌다.

이러한 거시환경 속에서 메타플래닛은 "엔화에 의존하지 않는 글로벌 가치 저장 수단"으로서 비트코인을 선택했다. 이는 단순한 자산 다변화가 아닌, 일본 자산 전반에 대한 구조적 회의에서 비롯된 생존 전략적 헷지로 볼 수 있으며, 스트래터지에 이어 두 번째 DAT 기업이 등장할 수 있었던 충분한 전략적 명분이 되었다.

3.1.2. 실행 동력: 외부 전략 파트너 EVO 펀드

메타플래닛은 내부 유보 자금을 활용하기보다는, 시작부터 외부 자본을 유치하여 비트코인을 매입하는 방식을 채택했다. 이 전략의 핵심 파트너가 바로 EVO 펀드이다. EVO 펀드는 일본 중소형주 대상 PIPE(Private Investment in Public Equity) 분야에서 독보적인 입지를 확보한 글로벌 펀드로, MS 워런트 및 제로 쿠폰 사채 발행을 통해 리스크-리턴 구조를 정교하게 설계해 온 경력이 있다. 메타플래닛의 사례에서는 단순한 자금 공급자를 넘어 전략 파트너이자 구조 설계자로 기능하였다. EVO 펀드는 다수의 워런트 계약을 단기간에 체결하며 자금을 신속히 집행하였고, 메타플래닛의 비트코인 중심 전략을 공개적으로 지지하며 최대주주에 올랐다.

즉, 메타플래닛 전략의 실행력은 단순히 기업 내부의 경영 의지만으로는 가능하지 않았으며, EVO 펀드라는 '금융공학 플레이어'의 참여가 결정적인 역할을 했다.

3.1.3. 자금 조달 방식: MS 워런트

메타플래닛의 급속한 BTC 축적 전략은, 스트래터지가 채택한 전환사채 및 ATM 방식과는 다른 메커니즘에서 출발한다. 이 전략의 핵심은 EVO 펀드가 단독 인수하는 MS 워런트(Moving Strike Warrant) 구조다.

MS 워런트는 주가 상승에 따라 행사 가격도 함께 상승하는 구조로 설계되어 있다. 이 구조는 다음과 같은 선순환 고리를 가능케 한다: "비트코인 가격 상승 → 메타플래닛 주가 상승 → 더 높은 자금 조달 → 추가 BTC 매입". 모든 워런트는 EVO 펀드가 단독 인수하며, 시장 반응과 무관하게 신속히 자금 집행이 가능한 프라이빗 딜로 구성되어 있다.

해당 구조는 자금 조달의 속도와 일관성 측면에서 메타플래닛에 명확한 경쟁 우위를 부여하였다. 특히 비트코인의 높은 변동성 환경에서 수일 내 수십억 엔 규모의 조달이 가능하다는 점은, 경쟁사 대비 전략 실행 측면에서 강점으로 작용했다.

다만, 공모시장을 통하지 않는 폐쇄적 구조는 투명성과 시장 신뢰 측면에서 의문을 제기할 여지가 있다. 자산 매입의 투명성, 내부자 거래 우려, 희석 관리 등에서 외부 감시 장치가 상대적으로 취약할 수 있기 때문이다.

그럼에도 불구하고, "2027년까지 210,000 BTC 보유"라는 비전을 실현하고자 하는 메타플래닛의 행보는 단기적 시장 반응보다 전략 실행력과 조달 구조의 지속 가능성에 방점을 둔 선택으로 해석된다. 이는 스트래터지보다 더 공격적이며, 고위험-고보상의 자본시장 전략이라 할 수 있다.

3.1.4. 전략 실행 속도 및 성과

메타플래닛은 2024년 4월 공식적으로 BTC 매입 전략을 개시한 이후, 단 15개월 만에 15,555 BTC를 확보했다. 이는 2025년 7월 10일 기준으로 약 17억 달러 이상에 해당하는 자산이며, 스트래터지가 5년에 걸쳐 달성한 중기적 축적 전략과 비교해도 매우 공격적인 실행 속도였다.

이 과정에서 주가는 2024년 초 약 20엔에서 최고 1,930엔으로 약 96.5배 상승, 2025년 7월 10일 현재 1,500엔 대에서 거래되고 있다. 시가총액은 최고 1.16조 엔을 기록했으며, 현재 약 923.7억 엔(약 6.41억 달러)으로 조정을 받고 있다. 이는 4배에 달하는 NAV 프리미엄이 반영되어 있어, BTC 보유량 증가와 시장 기대감 반영하고 있다고 볼 수 있다.

실제로 메타플래닛은 "일본의 MSTR"로 불리고 있으며, 세계 비트코인 보유량 5위에 달하는 기업으로 등극하며 BTC 중심 전략으로 강하게 주목받고 있다. 메타플래닛은 단기적 BTC 보유 성과를 넘어서, 일본 내 비트코인 생태계 확산의 중심 허브로 자리매김하려는 전략을 펼치고 있다.

- “555 Million Plan”을 통해 54억 달러의 자금을 조달하고 2027년까지 21만 BTC(비트코인 총공급량의 1%) 확보를 목표

- Bitcoin Magazine Japan 등의 미디어 운영, 기업 대상 BTC 도입 컨설팅 등으로 사업 다각화를 시도

- EVO 펀드는 맥하우스, 리믹스포인트 등 후속 기업에도 동일한 전략을 확산하고 있으며, 일본 시장에서 EVO 펀드 주도형 DAT 모델이 일종의 패턴으로 굳어지는 추세

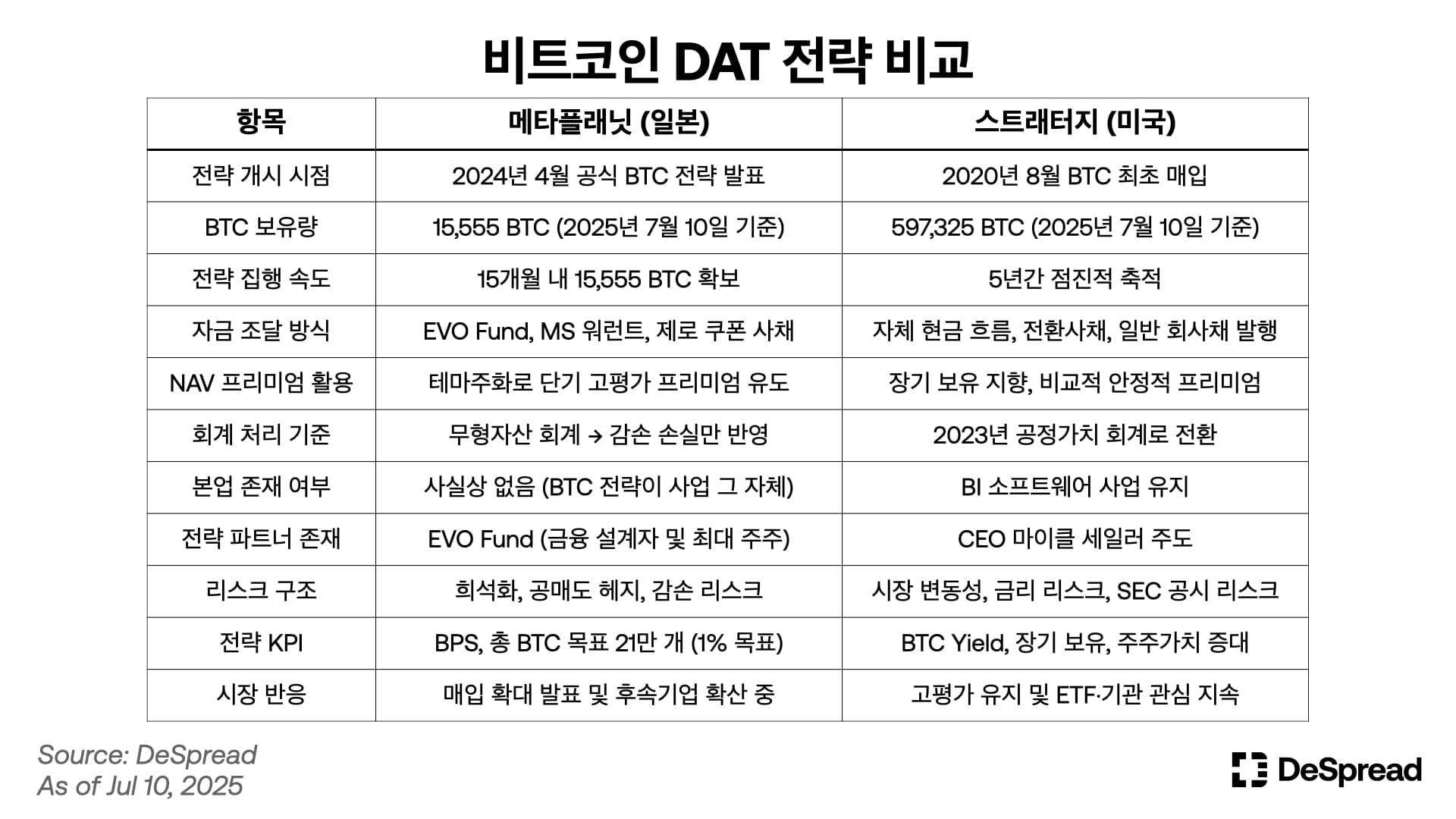

3.1.5. 구조적 리스크: 원조 스트래터지와 후발주자 메타플래닛의 리스크 구조 비교

메타플래닛은 스트래터지에 비해 훨씬 빠른 속도로 BTC 전략을 실행하며 극적인 성과를 기록했지만, 그 성과는 외부 자본에 전적으로 의존한 고위험 구조 위에서 실현된 것이다. BTC 중심의 기업 재무구조 전환이라는 양사의 전략적 유사성에도 불구하고, 리스크 발생의 구조, 지속 가능성, 방어 능력 면에서 본질적인 차이가 존재한다.

우선 메타플래닛은 자체적인 영업현금흐름 없이, EVO 펀드가 설계한 MS 워런트와 같은 외부 자본 조달 수단에 의존하고 있다. 이는 주가가 상승할 때 자금 조달과 BTC 매입이 선순환을 그리지만, 하락장에서는 주가 하락 → 워런트 행사가격 하락 → 더 많은 신주 발행 → 희석 심화 → 주가 추가 하락이라는 구조적이고 자동적인 데스 스파이럴을 일으킬 수 있다.

더불어 EVO 펀드는 워런트 행사 이전에 공매도 헷지를 병행하는 구조를 갖고 있기에 실제로 신주 발행 전부터 시장에 하방 압력을 주는 "이중 매도 압력"이 발생할 수 있다. 이는 기존 주주에게 심리적 불확실성과 주가 하락 압력을 동시에 유발한다.

회계 측면에서도 위험은 존재한다. 메타플래닛은 통상적인 일본 회계기준(J-GAAP) 또는 그에 준하는 방식에 따라 BTC를 무형자산으로 분류하고 있다. 해당 기준 하에서 BTC 가격 상승은 평가이익으로 반영되지 않으며, 반대로 가격 하락 시에는 감손손실이 손익에 반영되는 회계상 비대칭성이 존재한다. 가격이 매입가보다 상승하더라도 이익으로 인식되지 않으며, 반대로 가격이 하락하면 즉시 감손손실로 재무제표에 반영된다. 이는 현금 유출 없는 손실임에도 불구하고 실질적 적자 구조로 비칠 수 있다는 점에서 기업 신뢰성에 타격을 줄 수 있다.

반면 스트래터지는 BTC 전략 이전부터 연간 1억 달러 이상의 안정적인 영업현금흐름을 창출해 온 BI 소프트웨어 사업을 유지하고 있으며, 초기에는 내부 유보금을, 이후에는 장기 전환사채 발행 등으로 전략을 이어왔다. 이 구조에서는 BTC 가격 급락이나 NAV 프리미엄 붕괴 시에도 전환이 일시 중단될 수는 있어도, 자동적 희석이 발생하거나 전략이 즉각 중단되는 일은 없다. 즉, 주가와 희석화는 직접적으로 연동되지 않으며, 전환 여부는 시장 상황, 기업 판단, 투자자 선택에 따라 조절 가능한 조건부 리스크에 가깝다.

회계 측면에서 스트래터지는 2023년까지는 GAAP 하 IFRS와 유사한 감손 회계를 적용했으나, 이후 공정가치 회계 기준으로 전환되어 BTC 상승분도 반영 가능하게 되었다.

3.1.6. 메타플래닛 vs 스트래터지: 비트코인 축적 전략 비교표

3.2. 솔라나 기반 DAT 사례—Sol Strategies와 DeFi Development Corp.

스트래터지와 메타플래닛 사례를 넘어, 최근에는 이더리움 외 L1 자산을 기반으로 한 DAT 전략이 등장하고 있다. 그중에서도 특히 솔라나(Solana)는 높은 네트워크 속도, 낮은 수수료, 블록 검증 수익 구조 및 디파이 연계성이라는 특성 덕분에 자산 보유 외에도 다양한 온체인 운용 전략이 가능한 토큰 자산으로 주목받는다. 따라서 이 모델에서 주목해야 하는 부분은 바로 단순 보유를 넘어선 자산의 운용의 영역이다. 이 구조적 강점을 활용한 상장 기업 사례로는 Sol Strategies (CSE: HODL, OTCQB: CYFRF)와 DeFi Development Corp. (NASDAQ: DFDV)가 대표적이다.

3.2.1. 솔라나 기반 DAT 모델의 의의: ‘보유’에서 ‘운용’으로

솔라나 기반 DAT 전략은 단순히 SOL을 보유하는 것을 넘어서, 다음과 같은 특징을 통해 새로운 수익 창출 구조를 모색한다.

- 네트워크 참여 보상: 솔라나의 검증 구조에 참여함으로써 얻는 예측 가능한 기본 수익

- 운용 전략에 기반한 초과 수익: 자산을 구조화하고, 자체 상품으로 시장에 유통함으로써 확보하는 차별화된 수익

이는 단순 자산 보유에 기반한 BTC 중심 DAT와 구별되며, ‘운용형 DAT’ 또는 ‘금융 인프라형 DAT’로의 진화 가능성을 보여주는 구조다.

3.2.2. 솔 스트래터지 – 블록 검증 보상을 통한 안정적인 수익 확보

솔 스트래터지(Sol Strategies)는 캐나다 증권거래소(CSE)에 상장된 솔라나 기반의 디지털 자산 기업으로, 자산을 단순 보유하는 데 그치지 않고 솔라나 네트워크 검증자로서의 역할을 중심에 둔 자산 운용 전략을 전개하고 있다. 이 기업은 자체 밸리데이터 인프라를 구축하고, 외부 검증자에 의존하지 않으며, SOL을 네트워크에 위임하여 블록 생성 보상과 위임 수수료를 수취하는 구조를 통해 예측 가능한 기본 수익을 확보하는 것에 집중한다.

즉 솔 스트래터지는 블록체인 인프라 운영 능력을 겸비한 블록 검증 수익 확보형 DAT 모델이라는 점에서 기존의 DAT 모델과 구분된다. 아직 스트래터지와 같은 공격적인 자금 조달은 없지만, 솔라나 기반 생태계 확장의 핵심 노드 중 하나로서 기관투자자 접근성과 위험 관리에 특화된 운용 전략을 구사한다는 포지션을 통해 점진적 확장을 추구하고 있다.

3.2.3. 디파이 디벨롭먼트 – 블록 검증 보상 + 디파이 생태계 개발 주자

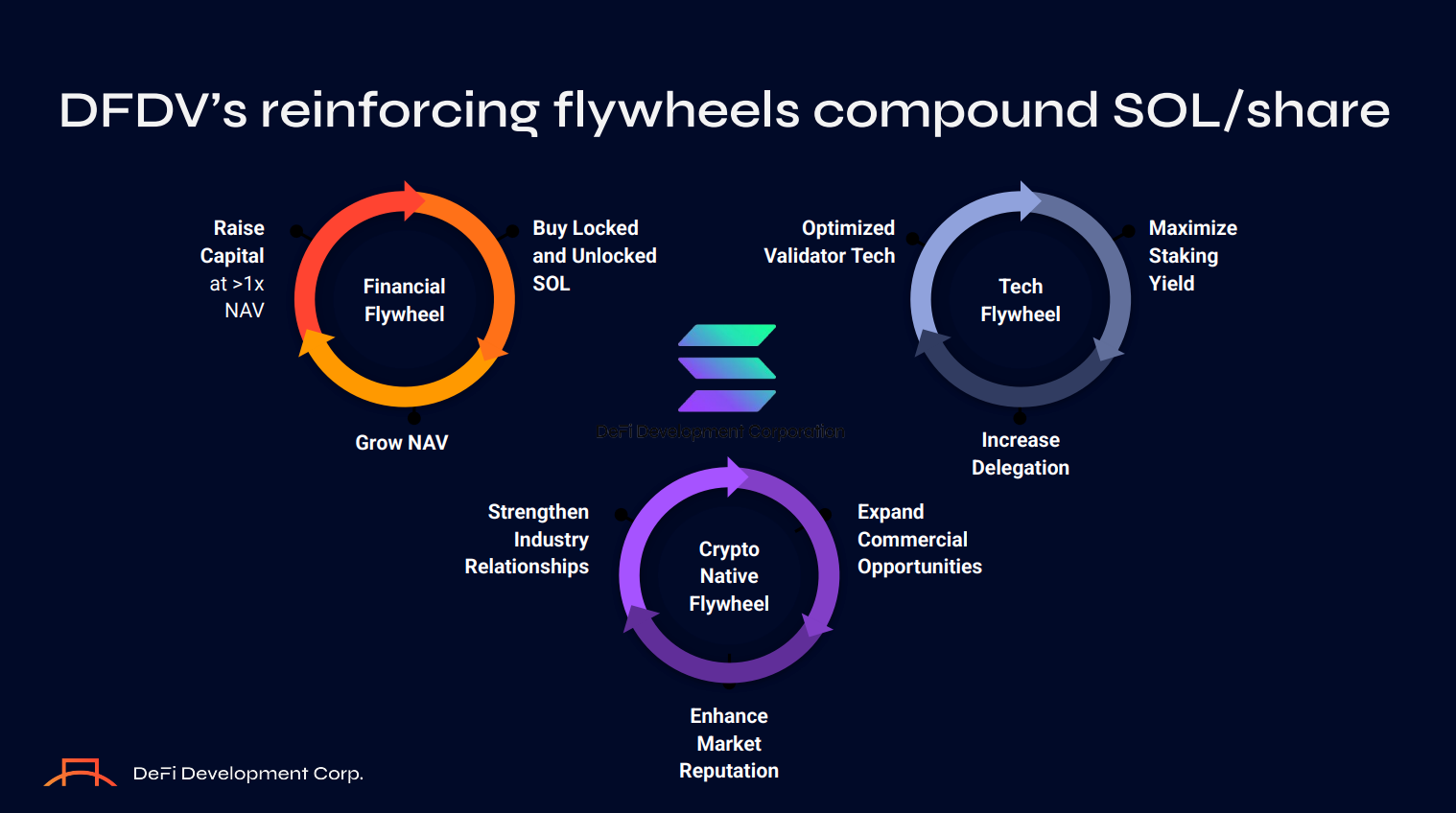

디파이 디벨롭먼트(DeFi Development Corp.)는 솔라나 생태계 내에서 검증자로 참여하는 것을 넘어, 자산을 구조화하고 유통까지 직접 수행하는 통합형 DAT 전략을 전개하고 있다. 이 기업은 자금을 조달해 SOL을 매입하고, 이를 자체 검증자 인프라에 위임함으로써 기본적인 블록 검증 수익을 확보하는 한편, 해당 자산을 기반으로 새로운 금융 상품인 dfdvSOL을 발행하고 유통하는 데까지 사업 영역을 확장하였다.

dfdvSOL은 디파이 디벨롭먼트의 밸리데이터에 위임된 SOL을 기초 자산으로 하여 발행되는 유동화 파생상품으로써 도입되었다. 사용자는 디파이 디벨롭먼트에 SOL을 위임하면 동일한 가치의 dfdvSOL을 수령하게 되며, 이를 통해 네트워크 참여 보상을 유지하면서도 자산을 온체인에서 자유롭게 활용할 수 있다.

특히 dfdvSOL는 Orca, Kamino, Drift, Exponent, RateX 등 다양한 디파이 프로토콜에 통합되어, 사용자가 dfdvSOL을 담보로 대출을 받거나, 유동성 풀에 공급해 수익을 창출하는 등 실질적인 금융 활동에 활용할 수 있다. 이는 DAT 기업이 단순히 블록 검증자 수익에 의존하는 모델에서 나아가, 실제로 디파이 인프라에 영향을 미치는 핵심 사업자로 자리매김하고 있음을 의미한다.

또한 디파이 디벨롭먼트는 이 구조를 통해 플랫폼 기반의 네트워크 효과를 유도하고 있다. dfdvSOL의 발행량은 사용자의 위임 수요에 따라 결정되며, 디파이에서 활용도가 높아질수록 더 많은 사용자가 디파이 디벨롭먼트의 밸리데이터에 SOL을 위임하게 되는 구조를 가지고 있다. 이 과정에서 디파이 디벨롭먼트는 스테이킹 보상뿐 아니라, 유동화 토큰에 대한 구조화 수수료와 디파이 프로토콜 연동 수수료 등 다양한 방식으로 수익을 확보할 수 있다.

결국 디파이 디벨롭먼트는 단순한 SOL 보유 및 검증자 수익을 넘어, 디지털 자산을 구조화하고, 유통을 지원하며, 생태계 내 자산 흐름과 사용자 활동을 직접 연결하는 플랫폼 기반의 수익 구조를 갖춘 금융 인프라형 DAT의 대표적 사례라 할 수 있다. 이는 향후 DAT 모델이 자산의 장기 보유나 단기 프리미엄에 의존하는 구조에서 벗어나, 실질적인 온체인 유틸리티와 플랫폼 기반 멀티플을 창출하는 방향으로 나아가야 한다는 점을 보여주는 상징적인 이정표다.

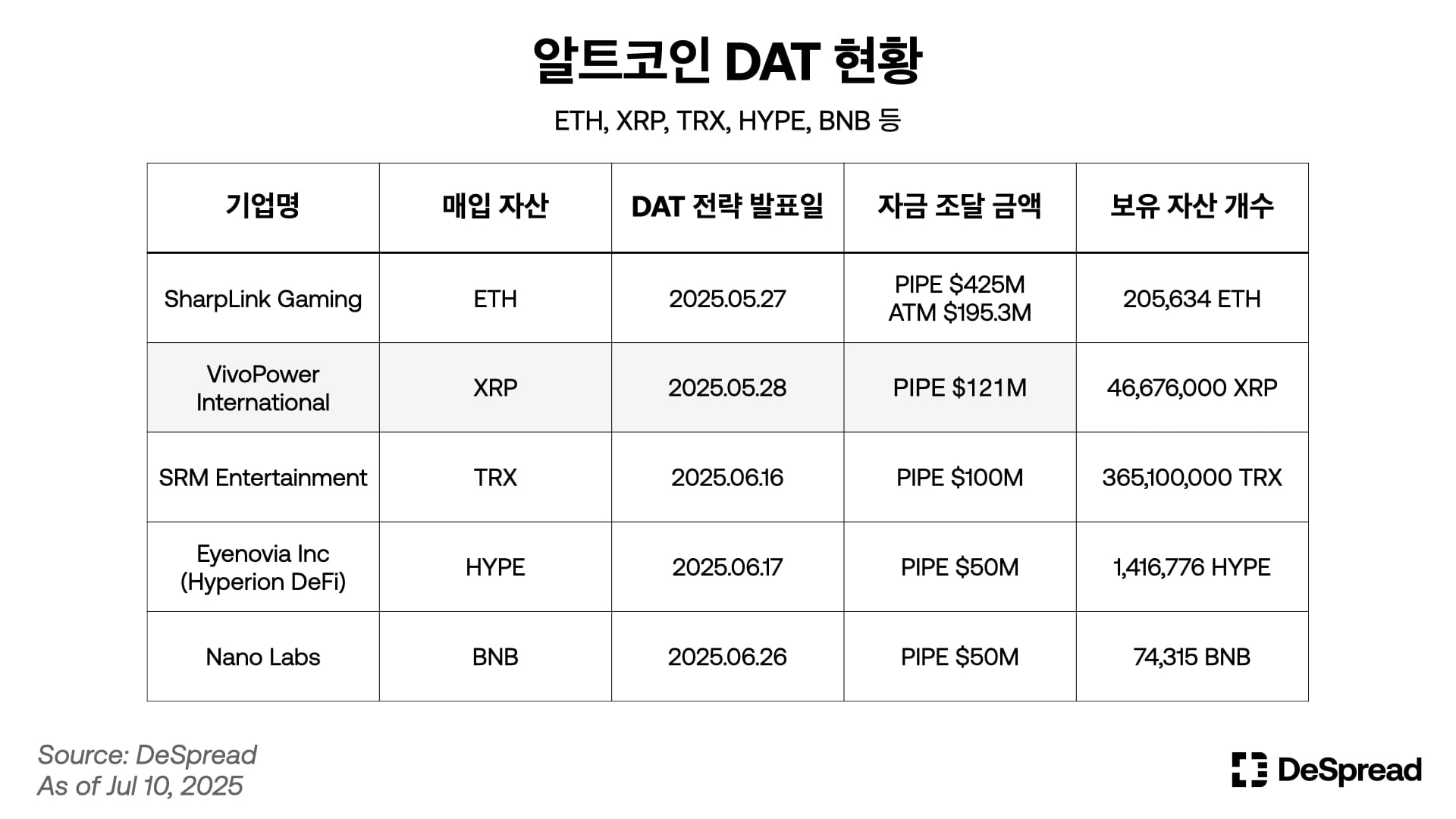

3.3. 그 외 다양한 DAT 사례 — ETH, XRP, TRX, HYPE, BNB 등

솔라나를 기반으로 한 DAT 모델 외에도, 다양한 디지털 자산을 중심으로 자산 보유 및 운용 전략을 실행하는 상장 기업들이 존재한다. 이들은 각각의 자산 특성과 생태계 참여 전략에 따라 서로 다른 형태의 DAT 모델로 분화되고 있으며, 향후 시장 구조 변화에 따라 확장될 가능성을 시사한다.

4. DAT 모델 리스크 분석 — 혁신인가, 지속 불가능한 구조인가

스트래터지로 대표되는 DAT 비즈니스 모델은 현재 크립토 시장을 넘어 국내외 유가증권 시장에서도 매우 높은 관심과 유동성을 흡수하고 있다. 매일매일 새로운 기업이 수백억 단위의 자금 조달과 함께 DAT 모델로의 피봇을 발표하고 있으며, 자본을 조달받고 디지털 자산을 매집했다는 소식이 들려올 때마다 해당 기업의 주가는 수직 상승하고 있다. 지난 6월 30일 BitMine Immersion Technologies(NYSE: BMNR)의 ETH DAT 모델 전략 발표 이후 주가가 단 4일 만에 40배가량 상승하였던 사실은, 신생 DAT 기업들이 시장에서 받고 있는 주목도와 시장의 낙관론을 여실히 보여주는 대표적인 사례이다.

하지만 파티가 영원히 지속될 수는 없다. 스트래터지의 비즈니스 모델이 지속가능하지 않은 구조라는 비판의 목소리는 오래전부터 존재해 왔으며 비트코인의 가격이라는 단일 요소에 상당 부분 의존하고 있는 플라이휠은 이 거대한 기업과 트렌드를 지탱하기 위태로워 보이기도 한다. 본 챕터에서는 스트래터지를 중심으로 DAT 기업들이 가지고 있는 리스크를 다양한 방면에서 살펴보고 과열 정도를 진단하여 작금의 DAT 광풍에서 살아남기 위한 체크리스트를 제공하는데 의의를 둔다.

4.1. 구조적 리스크 - 프리미엄 역학

DAT 기업들은 기본적으로 NAV 프리미엄을 활용하여 자금을 조달하고, 해당 자금으로 디지털 자산을 매집하여 UPS(Unit Per Share)를 증가시키는 방식으로 기업 가치를 상승시키고 있다. 프리미엄은 DAT 플라이휠을 가능하게 하는 핵심 동력이며 ATM 발행, PIPE, ELOC(Equity Line of Credit) 등 다양한 자금 조달 방법을 뒷받침하는 DAT 비즈니스 모델의 알파이자 오메가이다. MSTR의 주가가 우상향 하고 수많은 DAT 기업들이 환희 속에 등장할 수 있는 근본적인 이유 역시 DAT 기업 프리미엄이 유지되어 UPS가 꾸준히 증가할 것이라는 믿음이 시장 참여자들 사이에 공유되고 있기 때문이다.

지금과 같은 상승장에서는 NAV 프리미엄 기반의 자생적 구조가 디지털 자산의 가치가 오를수록 주가는 더욱 가파르게 상승하고 기업 보유의 자산가치 역시 증가하는 아름다운 선순환을 가능하게 한다. 하지만 환희가 끝나고 하락장이 찾아온다면, 프리미엄 위에 쌓아 올린 이 거대한 탑은 가파른 속도로 무너질 위험 또한 매우 높다.

DAT 프리미엄 붕괴 시나리오

디지털 자산 가격 하락 → DAT 기업의 NAV 및 주가 하락 → 프리미엄 하락 → 추가 자금 조달 제한 → 부채 상환 압력 증가 → 보유 디지털 자산 매도 압력 상승 → 시장의 추가 하락

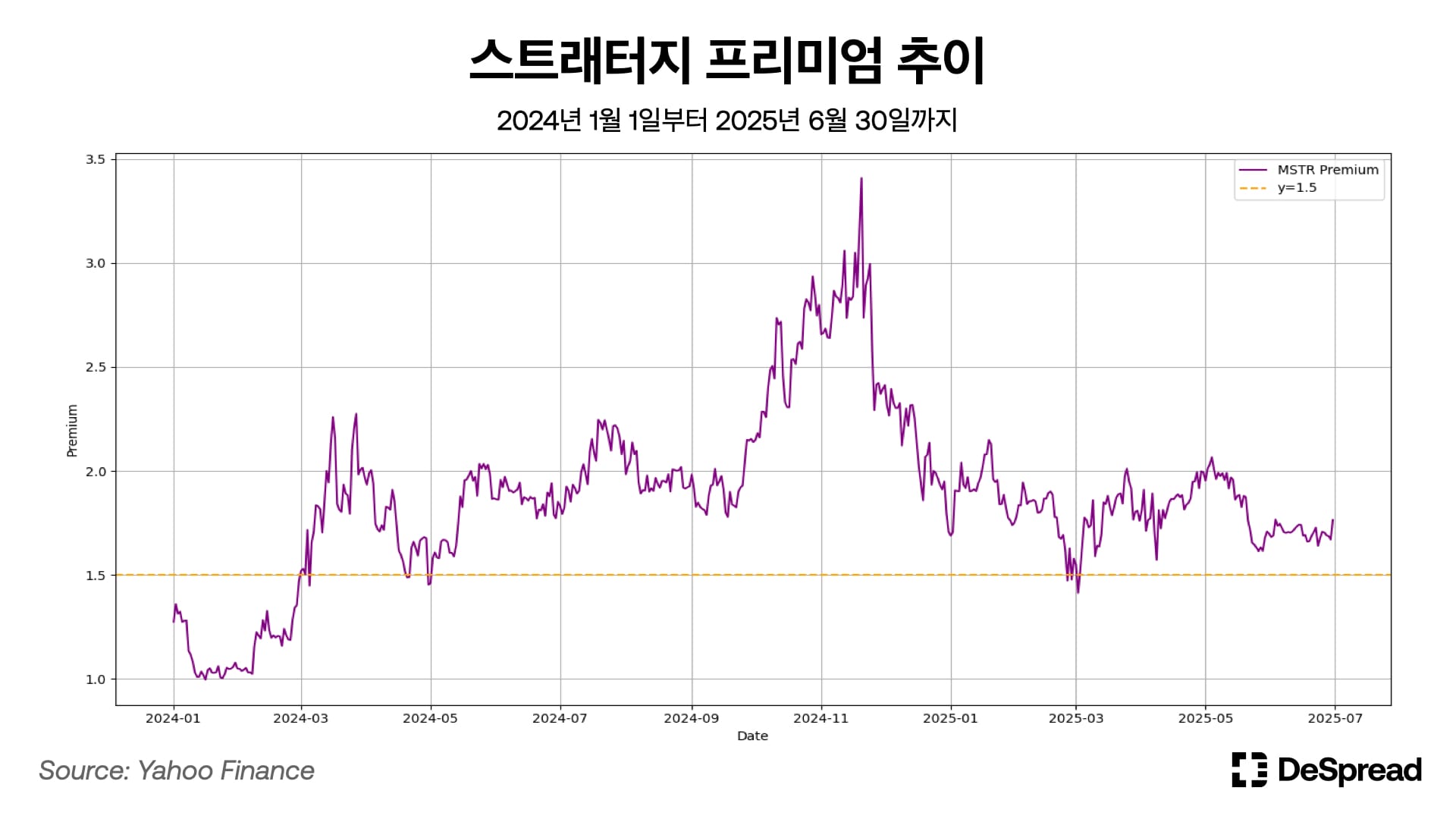

위 차트는 스트래터지가 비트코인 매입을 시작한 2024년 1월 11일부터 2025년 6월 30일까지의 프리미엄 추이를 나타낸다. 스트래터지의 경우 2024년부터 총 548일 중 480일 동안 1.5 이상의 프리미엄을 유지하였으며, 평균 1.879, 최대 3.407의 매우 높은 수치를 기록하였다. 더욱 놀라운 사실은 메타플래닛, 디파이 디벨롭먼트, 샤프링크 게이밍 등 비교적 최근 DAT 전략을 시행한 기업들은 적게는 300%에서 많게는 500% 이상 프리미엄이 형성되기도 하였다. 스트래터지 역시 비트코인을 매집하기 시작한 2020년 9월 535%까지 프리미엄이 급등한 바 있다.

DAT 모델과 같이 새롭게 등장한 비즈니스 모델은 그 혁신성과 성장 가능성을 인정받아 비교적 높은 프리미엄을 유지하고 있다. 하지만 일정 수준 이상으로 프리미엄이 상승한다면, DAT 모델 역시 버블 붕괴를 피할 수 없다는 것만은 확실해 보인다. 위 차트는 2020년 8월 11일부터 2025년 6월 30일까지 $MSTR의 종가를 나타내며, 오렌지색 원은 스트래터지의 프리미엄이 3 이상이었던 날짜를 나타낸다.

스트래터지는 지금까지 2021년 2월 8~9일, 2024년 11월 12일, 17일, 19일, 그리고 20일 총 6번 프리미엄이 3 이상을 기록하였다. 그리고 해당 날짜는 곧 MSTR의 로컬탑이 되었는데, 2021년 2월 9일 MSTR은 $131.5의 당시 최고가를 기록한 이후 2년 가까이 지속적으로 하락하여 약 90%의 하락을 경험하였다. 또한 2024년 11월 19일 스트래터지의 프리미엄이 3.4를 돌파하고 이틀 뒤 MSTR은 $543을 돌파하며 역대 최고가를 경신하였지만, 이후 4개월간 꾸준히 우하향하여 57%가 넘는 하락을 경험하기도 하였다.

4.2. 시장 리스크 - 과도한 비트코인 의존도

DAT 기업의 가치는 상당 부분 보유한 디지털 자산에 영향을 받는다. 스트래터지의 경우 총자산에서 비트코인이 차지하는 비율이 99%를 상회하기 때문에 스트래터지 보유 자산 가치가 곧 비트코인 가치라 봐도 무방할 정도이다. 더불어 위에서 살펴보았듯, DAT 기업의 비즈니스 모델과 존속가능성은 구조적으로 매집하는 디지털 자산의 가격에 상당 부분 의존한다. 본 챕터에서는 BTC에 대한 MSTR의 상관계수, 상대 변동성, 그리고 베타(beta)를 분석함으로써 DAT 기업이 기초 디지털 자산에 얼마나 높은 영향을 받고 어느 정도로 더 변동적인지 파악하고자 한다.

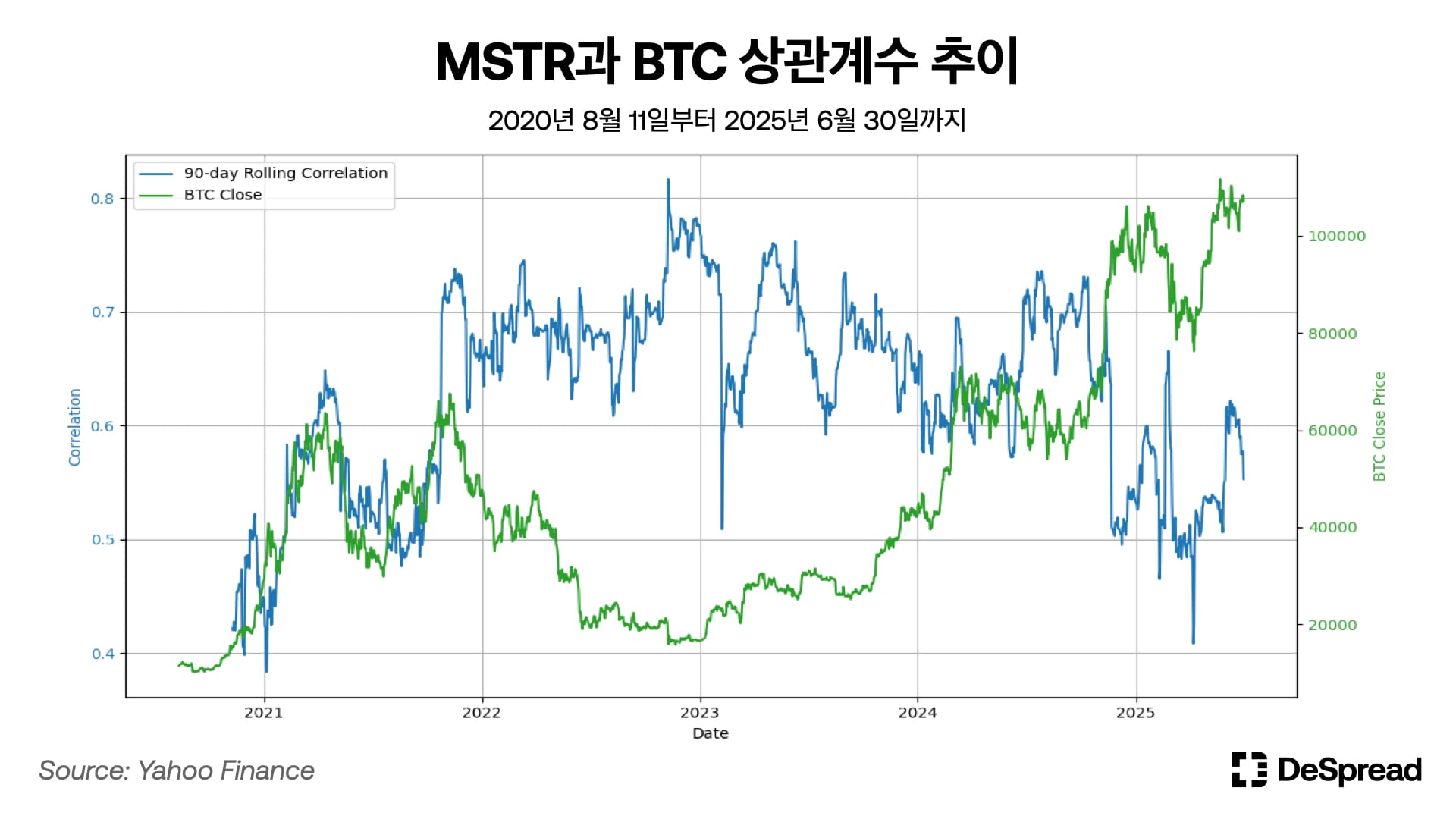

4.2.1. 상관계수

두 자산 간 상관계수를 측정하기 위해 일간 로그 수익률을 활용하였으며, 그 결과 2020년 8월 11일부터 2025년 6월 30일까지 MSTR과 BTC의 피어슨 상관계수는 0.6012 임을 확인할 수 있었다. 동기간 BTC과 SPX, IXIC, 그리고 COIN의 상관계수는 0.3414, 0.3611, 0.5573로 전통 자산군 중에서 비트코인과 매우 높은 선형 관계를 가지고 있음을 파악할 수 있다.

MSTR과 BTC의 90일 롤링 상관계수를 살펴보면 평균 0.6286, 최대 0.8167을 기록할 정도로 두 자산 사이의 높은 선형 관계를 확인할 수 있다. 여기 주목할 점은, 2022년 이후 두 자산 간 상관 계수가 상승장보다 하락장에서 더욱 가파르게 증가하는 경향을 보인다는 점이다. 이는 MSTR의 주가가 비트코인 상승기에는 기업 고유 요소에 따라 상대적으로 독립적인 움직임을 보이기도 하지만, 약세장에서는 비트코인과 프리미엄에 의존한 구조적 리스크로 인해 투자자들의 매도 심리가 강하게 작용하여 비트코인과의 가격 연동성이 더욱 강화되기 때문으로 보인다.

4.2.2. 베타와 상대 변동성

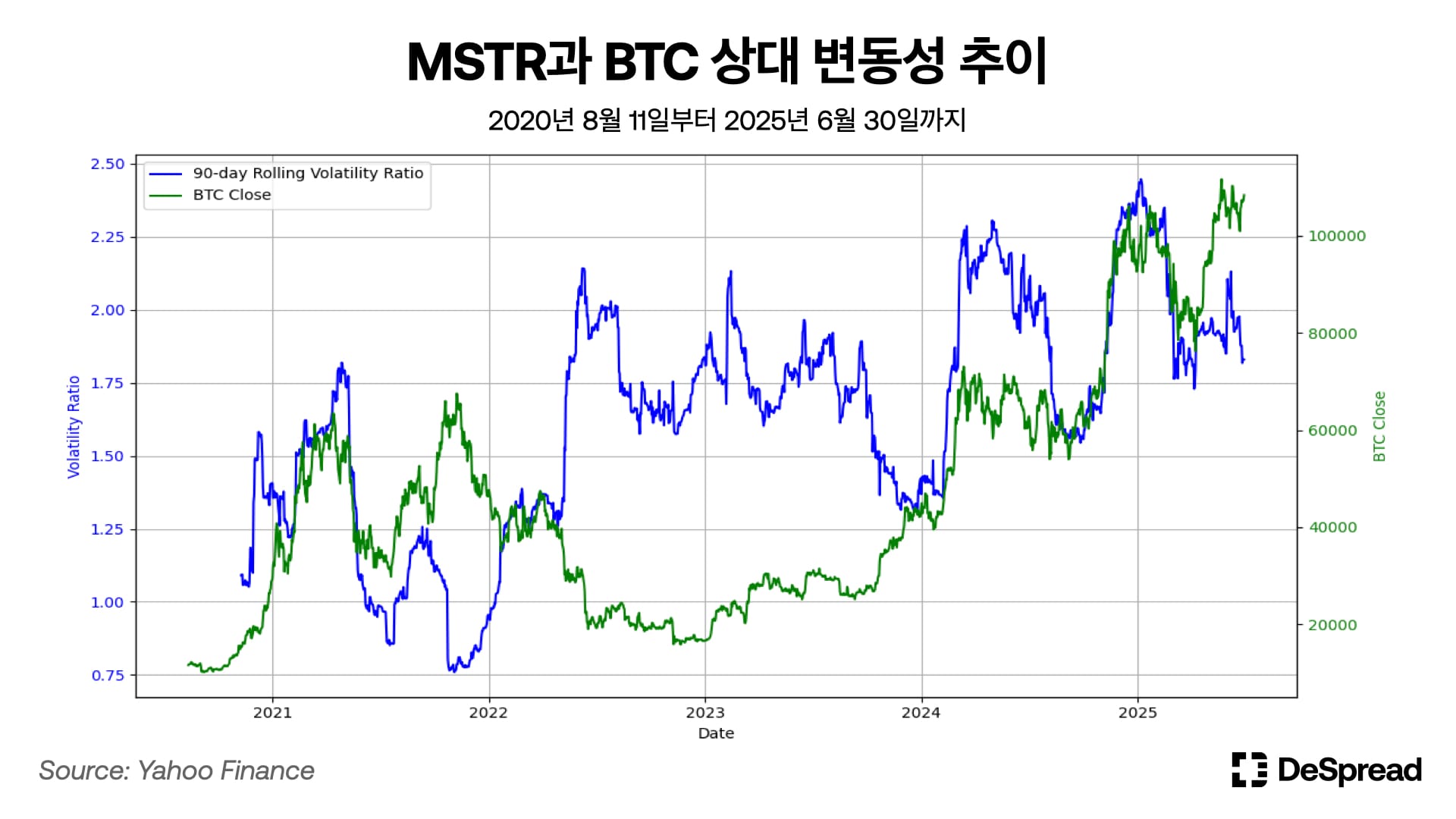

상관계수가 MSTR과 BTC의 선형적 동조화 정도를 나타낸다면, 베타는 MSTR이 BTC의 수익률 변화에 대한 민감도를 나타낸다. 동일한 데이터를 기반으로 계산한 BTC에 대한 MSTR의 베타는 0.9555로, 즉 BTC의 수익률이 1% 변할 때, MSTR의 수익률은 평균적으로 0.9555% 변동하는 경향을 보인다고 이해할 수 있다.

상대 변동성은 MSTR이 BTC 대비 얼마나 더 높은 변동성을 가지고 있는지 나타낸다. 상대 변동성 역시 일간 로그 수익률을 사용하였으며, 연율화 변동성을 구하기 위해 일간 변동성(표준편차)에 √252를 곱하는 방식으로 계산하였다. 그 결과, BTC의 연율화 변동성은 0.4987 그리고 MSTR은 0.7926으로 BTC 대비 MSTR의 상대 변동성이 1.5893 (0.7926/0.4987) 임을 알 수 있었다. 이는 임의 구간에서 BTC가 x% 움직일 때, MSTR은 평균적으로 1.6x% 가량 움직이는 경향을 보인다는 의미이다.

변동성이 더욱 크게 요동치며, 시장이 MSTR을 구조화된 비트코인 레버리지 상품으로 인식하고 있음을 확인할 수 있다. 특히 2025년 1월 6일에는 90일 상대 변동성이 2.447을 기록하며 사상 최고치를 경신했다.

주목할 점은, 2022년 베어마켓 당시에는 비트코인 하락 시 MSTR의 상대 변동성이 급등하는 경향을 보였던 반면, 현재는 비트코인 상승 구간에서 변동성이 함께 증가하는 상반된 패턴이 나타난다는 점이다. 이는 스트래터지가 ATM 및 전환사채 발행을 통해, 비트코인 가격이 오를수록 자본 조달 능력이 강화되는 구조를 구축하였기 때문으로 해석된다.

이러한 변동성 패턴의 변화는 스트래터지가 암호화폐 시장뿐 아니라 전통 금융시장에서도 구조적 위상을 확보했음을 시사하며, 나아가 DAT 모델로서의 입지 변화와 함께 상승장 국면에서 폭발적인 성장 잠재력을 내포하고 있음을 보여준다.

위 세 가지 지표를 종합하였을 때, MSTR과 BTC의 관계, 나아가 DAT 기업의 주식과 기초 디지털 자산과의 관계에 대해 다음과 같은 결론을 얻을 수 있다.

- 제한적인 방향성 동조화

MSTR과 BTC의 상관계수는 0.6012로, 두 자산 간에는 통계적으로 유의미한 선형 관계가 존재한다. 해당 수치는 S&P, 나스닥 등 전통 주식 시장은 물론 코인베이스와 같은 코인 관련 종목과 비교해도 BTC와의 상관계수가 높은 수준이다. 다만, 0.6이라는 수치는 MSTR이 자본 구조, 기업의 독특한 자금 조달 모델, 주식시장 유동성 등 BTC 이외의 요인에도 상당한 영향을 받아 다소 제한적인 선형관계를 이루고 있음을 보여준다.

- 기업 구조에 의한 매우 높은 BTC 민감도와 상대 변동성

BTC에 대한 MSTR의 베타는 0.9555로, BTC 가격 흐름에 대해 거의 1:1 비율로 민감하게 반응한다. 이는 스트래터지가 비트코인을 다량 보유하고 있는 DAT 기업인 동시에, 기업가치와 수익창출 모델이 비트코인 보유량의 가치 상승에 구조적으로 의존하고 있어 시장에서 MSTR을 간접적인 BTC 레버리지 투자 수단으로 인식하고 있기 때문으로 보인다. 더불어 BTC대비 변동성이 1.6배 가량 크다는 사실은, 시장이 MSTR을 단순히 BTC 가격을 추종하는 파생 상품으로 보기보다는, BTC에 내재된 기대수익률을 증폭시키는 고변동성 구조화 상품으로 받아들이고 있다는 점을 시사한다.

종합하면, MSTR은 구조적으로 BTC에 높은 노출을 가져가면서도, 기업 고유 리스크로 인해 BTC 대비 매우 높은 가격 변동성을 보이는 “유가 증권시장에서의 BTC 레버리지 자산”으로써 여겨진다. 상승장에서는 이러한 DAT의 모델이 알파 수익을 창출할 수 있는 매력적인 수단으로 작용할 수 있으나, 하락장에서는 과도한 리스크 집중 현상이 발생할 수 있다는 치명적인 단점을 보유하고 있다.

4.3. 재무 리스크 - 부채 상환 압력

ATM 발행과 더불어 전환사채는 스트래터지의 주요 자금 조달 수단이다. 스트래터지는 2020년부터 2024년 사이에 수십억 달러에 규모의 전환사채를 발행하여 BTC 매입 자금을 확보해 왔다. 해당 채권은 주로 0.625% 내외의 낮은 이자율과 발행 당시 주가 대비 35~50%의 높은 전환 프리미엄 조건으로 발행되어, BTC 가격 상승 시 채권자들이 주식 전환을 통해 큰 수익을 얻을 수 있는 구조로 발행되었다.

본래 MSTR의 신용등급은 2024년 7월 기준 S&P로부터 B-의 투기등급을 부여받아, 이론상으로는 1% 미만의 낮은 금리로 전환사채를 발행하기 어렵다. 그러나 높은 전환 프리미엄, MSTR 공매도 수요를 활용한 롱/숏 전략의 활용 가능성 등으로 인해 시장 참여자들은 이 전환사채를 일종의 프리미엄 없는 콜옵션처럼 인식하며, 이는 저금리 조달을 가능케 하는 비정형적 구조의 기저가 되었다. 결과적으로 전환사채는 스트래터지의 자금 조달 전략에서 ATM 발행과 함께 쌍두마차 역할을 해왔다.

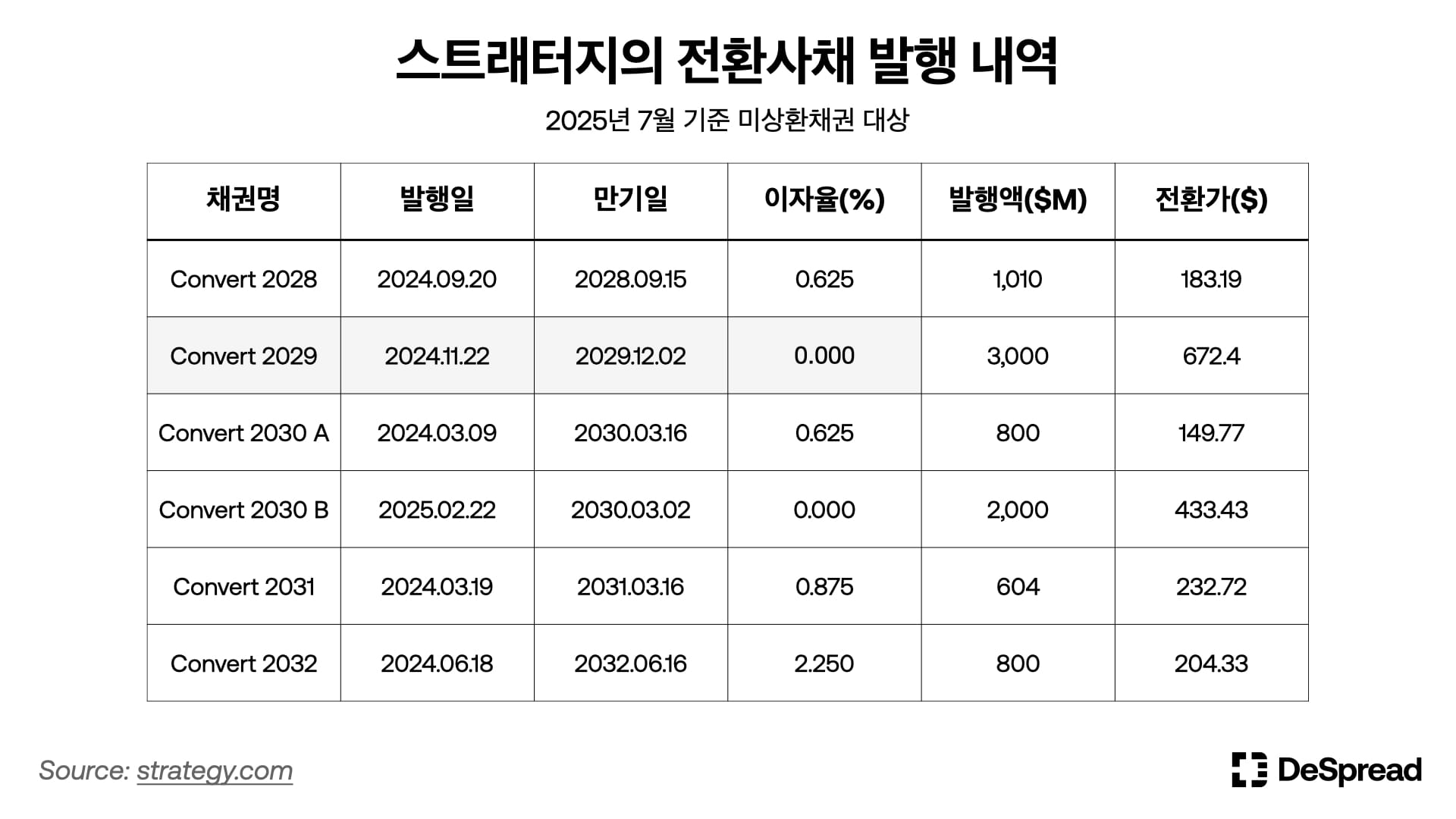

스트래터지는 2020년 12월부터 2024년 6월까지 총 8차례에 걸쳐 약 97.8억 달러 규모의 전환사채를 발행했다. 이 중 2020년 12월과 2021년 12월 발행한 전환사채는 *강제 조기 상환(Soft Call) 조항이 발동되어 주식 전환 또는 현금 상환 방식으로 처리되었다.

*강제 조기 상환: 전환사채 발행 시 발행기업이 일정 조건(예: 전환가의 130% 이상으로 일정 기간 유지 등)을 충족하면 만기 이전에 사채를 상환할 수 있는 권리

현재 스트래터지는 2032년 6월까지 약 82억 달러 규모의 전환사채를 상환해야 하며, 이는 향후 몇 년간 스트래터지의 주요 재무 부담 요소로 작용할 수 있다. 대부분의 전환가가 현재 주가($415) 보다 낮게 설정되어 있지만, 문제는 현재로부터 최소 2년 이상이 지나야 행사 가능하다는 점이며, 특히 2029년 12월부터 2030년 3월, 3개월 사이에 58억 달러 규모의 대규모 만기가 집중되어 있다. 이는 2025년 7월 기준 스트래터지의 현금성 자산 보유 규모(약 6천만 달러)를 아득히 뛰어넘는 수치이기에 MSTR이 전환가를 하회할 시 스트래터지는 직접적인 상환 압력에 직면하게 된다.

MSTR 주가가 만기 혹은 조기상환청구일(Put Date)에 전환가를 하회하여 현금 상환을 강요받게 될 시, 스트래터지는 다음 두 가지 선택을 할 수 있다.

- 스트래터지가 보유한 비트코인을 일부 판매하여 상환

- 만기 이전에 ATM 혹은 전환사채 발행을 통해 현금 상환

두 선택지 중, 필자는 스트래터지가 2번을 선택할 가능성이 더욱 높다고 생각한다. 우선 1번의 선택지는 스트래터지에 가중되는 재무적 부담이 매우 낮다. 현재 스트래터지가 보유한 597,325개의 BTC 가치는 약 695억 달러이며 2~3년 후에는 더욱 많은 물량을 보유할 것이기 때문에 보유 BTC를 원활히 매각할 수 있다는 가정 하에 82억 달러라는 전체 상환 규모가 큰 재무적 부담이 되지는 않을 것으로 예상한다.

하지만 보유 자산 규모와 별개로 단순히 스트래터지가 비트코인을 매각한다는 사실 자체만으로 시장에 매우 큰 파동을 불러일으킬 수 있다. 스태러터지는 2020년부터 기관 차원에서 꾸준히 대규모로 비트코인을 매집하고 지속적으로 단 하나의 비트코인도 팔지 않겠다는 메시지를 전달하며 현재 시장에 핵심 플레이어 중 하나로 발돋움하였다. 스트래터지가 이번 주에 비트코인을 사지 않았다는 사실만으로도 부정적인 뉴스로 소개되는 현재 상황에서, 스트래터지의 비트코인 매도는 단순히 시장에 매도 압력을 주는 것을 넘어 DAT 비즈니스 모델의 지속가능성에 의문을 제기하여 신뢰 붕괴에 다른 ‘데스 스파이럴’로 번질 가능성이 높다.

만기 이전에 새로운 자금을 조달하기 위해 ATM 발행이나 추가 전환사채 발행을 선택하는 두 번째 시나리오 또한 상당한 부채 부담 확대로 이어질 수 있다. 현재 대부분의 전환사채는 주가 대비 50% 이상 할인된 가격에 전환가가 설정되어 있음에도, 주가가 이를 하회하여 현금 상환이 이루어질 경우, 이는 MSTR 주식의 프리미엄이 크게 축소되었음을 의미한다. 프리미엄이 사라진 환경에서는 ATM을 통한 주식 기반 자금 조달이 사실상 어려워지며, 이에 따라 스트래터지는 전환사채 또는 일반 회사채를 통한 자금 조달에 의존할 가능성이 높아진다.

그러나 이 경우에 지금과 같은 초저금리 조건을 유지하기는 어려우며, 결국 시장 평균 이상의 이자율을 제공해야 하는 상황에 직면할 가능성이 높다. 이는 곧 스트래터지의 이자 비용 부담 증가로 이어지게 된다. 특히, 지금까지 조달한 자금을 대부분 비트코인 매입에만 사용해 온 스트래터지가 새로운 자금을 기존 부채 상환에 활용한다는 사실이 시장에 알려진다면, 스트래터지뿐 아니라 전반적인 DAT 기업에 대한 재무적 자립성과 성장성에 대한 시장의 신뢰를 흔드는 악재로 작용할 수 있다.

디지털 자산에 대한 높은 의존 의존도는 스트래터지를 포함한 DAT 기업 전반의 구조적 한계를 보여준다. 이와 같은 문제는 DAT 기업에서도 인지하고 있으며, 해당 문제를 해결하기 위해 보유 자산을 통한 안정적이고 확장 가능한 수익 모델 확보를 강구하고 있다. ETH, SOL, HYPE 등 온체인 활용이 원활한 자산을 매집하는 DAT 기업을 중심으로 스테이킹 및 디파이 활용 사례가 이어지고 있다. 일본 제1의 비트코인 보유 기업 메타플레닛 또한 보유 비트코인을 담보로 현금을 조달하여 현금흐름이 뛰어난 기업을 인수하거나 다양한 금융 서비스를 제공하는 방안을 모색할 계획을 밝힌 바 있다.

DAT 기업이 장기적으로 지속가능하기 위해서는 단순 디지털 자산 보유 전략을 넘어 구조적 수익 다변화 및 이를 바탕으로 한 다양한 금융 서비스 제공이 필수적이다. 해당 방향성을 얼마나 빠르고 설득력 있게 제시하느냐가 DAT 기업이 웹2와 웹3를 넘나드는 기관 플레이어로서 시장의 신뢰를 확보하는 데 핵심 기준이 될 것이다.

5. DAT 기업의 다음 과제 — 프리미엄을 넘어 멀티플로

DAT 기업의 사업 모델이 그저 대신 디지털 자산을 매수하는 것이라 하면, 프리미엄이 지속 존재할 이유가 없다는 주장은 어렵지 않게 할 수 있다. 프리미엄을 수익화하여 자금 조달에서 우위를 가져가는 방법은 Real Yield를 만들어내는 지속가능한 사업 모델이 결코 아니며, 이는 단기적인 플라이 휠 이벤트를 유용하게 활용하는 방도에 불과하기 때문이다.

하지만 필자는 지금 시장에서 관찰되고 있는 결코 짧지 않은 시간 동안 지속되고 있는 DAT 기업의 높은 프리미엄이, 단기적인 투기 수요만으로 만들어지고 있는 비효율이라고 단정하지 않는다. 투기성 프리미엄을 긁어내면, 축적한 디지털 자산으로 어떻게 돈을 벌 것인지를 기대하는 시장 심리가 존재한다는 것을 유추할 수 있다.

즉, 지금까지 DAT 기업의 행보는 자금을 조달하고 사업에 필요한 자산을 구비하는 단계에 있다고 볼 수 있다. 프리미엄을 “멀티플”의 일종으로 바라볼 수 있다는 것이다.

전통 증권시장에서도 성장성이 기대되는 기업에 대하여 시장은 주가를 먼저 반영시키고, 멀티플이 형성이 된다. 그리고 대상 기업은 해당 시장의 평가를 기준으로 아웃퍼폼 / 언더퍼폼하는 과정을 겪어나간다. 그 과정에서 성장 잠재력이 과대평가되었다면 멀티플은 감소하고, 기업의 시장가치는 장부가치로 수렴하거나, 때로는 장부가치보다도 더 평가절하되기도 한다.

DAT 기업도 마찬가지이다. 이들의 사업 모델이 그저 디지털 자산을 보유하는 것으로 끝난다면, 장부가치로 회귀하게 될 것이며, 이는 프리미엄이 0으로 수렴한다는 뜻이 되기도 한다. 오히려 단일 기업이 보유하는 수많은 비체계적 위험이 있기 때문에 디스카운트가 형성될 가능성도 높다. ETF가 등장하거나 디지털 자산의 보유가 제도화되어 감에 따라 DAT 기업의 지분을 가질 필요가 없어진다는 의미이기도 하다.

따라서 DAT 기업은 단순히 디지털자산을 보유하는 것에서 나아가, 이를 기반으로 한 다양한 수익화 및 사업화 전략을 통해 그 멀티플에 대한 기대감을 만족시켜 나아가야만 한다. 그렇지 못하면 DAT 모델과 그 프리미엄은 허상이었다는 것을 시장이 판단하는 것은 시간의 문제가 될 것이다.

이 장에서는 DAT 기업이 보유한 자산을 통해 어떻게 이익을 창출해 낼 수 있을지 제안하고, 각각의 구조적 특징과 제약 요인을 분석한다.

5.1. 오프체인 자산 운용

5.1.1. 대출

DAT 기업은 보유한 디지털 자산을 담보로 제공하거나 직접 대여하여 이자 수익을 창출할 수 있다. 전통 금융의 담보 대출과 유사하게, 디지털 자산 기반의 기관 대상 담보 대출은 이미 BitGo Prime, Anchorage, Galaxy, CoinList 등 다양한 플랫폼에서 제공되고 있다.

핵심은 상대적으로 안정적인 이자 수익 확보에 있다. 특히 높은 변동성을 가지는 자산에 대해서도 일정한 금리 수익을 받을 수 있기 때문에, 위험 관리만 적절하다면 수익 대비 효율이 높은 전략으로 평가된다.

다만, 디지털 자산 시장에서는 과거 Genesis, Celsius, Voyager 등의 사례처럼 상대방 부도 및 미회수 리스크가 극단적으로 현실화될 수 있다는 점을 감안해야 하며, DAT 기업의 경우에는 기관 등급의 커스터디 체계와 준법 통제 하에 운용된다는 점을 시장에 명확히 설명하는 것이 필수적이다.

5.1.2. 옵션 매도 및 구조화 상품

DAT 기업은 보유한 BTC와 같은 자산을 기반으로 파생상품 전략을 구사할 수 있다. 대표적으로, 커버드 콜 전략은 보유한 현물 자산에 대해 일정한 행사가의 콜옵션을 매도함으로써 옵션 프리미엄 수익을 확보하는 전략이다.

이 전략은 자산을 장기 보유하는 상황에서 시장 횡보 또는 약상승 국면에서 안정적인 수익을 올릴 수 있는 장점이 있으며, 전통 주식시장에서도 널리 사용되는 수익화 수단이다.

더 고도화하려는 경우, ELS와 같은 구조화 상품 모델을 벤치마킹할 수 있다. 예를 들어, 다음과 같은 BTC 기반 ELS 형태의 구조화 상품이 설계 가능하다:

- 기초자산: BTC/USD 가격

- 만기: 6개월 ~ 1년

- 조건: 만기까지 BTC가 -30% 이하 하락하지 않으면 연 12% 수익 지급

- 구조: DAT가 콜/풋 옵션을 매도하고 프리미엄 수익을 수취, 만기까지 수익 지급 재원 확보

이러한 구조는 리스크 조정 수익률을 극대화하면서도, 안정적인 현금흐름을 창출할 수 있는 상품 설계가 가능하다는 점에서 기관 투자자와의 협업 모델로 진화할 수 있는 여지가 있다.

궁극적으로는 DAT 기업이 보유한 BTC 등의 디지털 자산을 기반으로, 고정 수익률 상품처럼 보이게 만드는 파생 구조를 설계하여 LP 또는 제3자 기관에 제공하는 상품화 전략도 가능하다. 이는 DAT 기업의 수익원을 다변화할 뿐만 아니라, 외부 자금 유치에 있어서도 설득력 있는 밸류 프로포지션이 될 수 있다.

5.1.3. Fund of Fund

DAT 기업이 자산운용 역량을 보유하지 않거나 특정 전략에 전문성을 갖춘 외부 파트너가 존재할 경우, 전문 크립토 자산운용사, 헤지펀드, 퀀트 트레이딩 펀드 등에 일부 자산을 위탁 운용하는 Fund of Fund 전략도 고려할 수 있다.

하지만 디지털 자산 시장은 루나, FTX 사태로부터 파생된 신뢰 붕괴와 카운터파티 리스크가 여전히 크며, 과거 3AC, 하루 인베스트먼트 등의 사례처럼 위탁 운용 리스크가 트라우마로 남아있다.

따라서 Fund of Fund 전략을 사용하는 경우, 철저한 Due Diligence 체계 및 시장과의 신뢰 커뮤니케이션 구조 확보가 핵심이며, 경우에 따라 자산 자체는 기업이 직접 보관하면서 ‘전략 실행’만 위탁하는 비수탁형 구조화 솔루션을 사용하는 방식도 고려될 수 있다.

5.1.4. 변동성 투자 수단의 제공

스트래터지는 단순히 비트코인을 보유하는 것에 그치지 않고, 자사 주식의 높은 변동성을 활용할 수 있는 전환사채 기반 자금조달 구조를 적극적으로 도입해왔다. 이 구조는 DAT 기업의 자체 트레이딩 전략이 아닌, 시장 참여자들이 수행하는 감마 트레이딩을 유도하는 방식으로 작동한다.

2024~2025년 사이, MSTR 주식의 실현 변동성은 100%를 초과했고, 30일 내재 변동성은 비트코인 옵션보다도 2.5배 높은 수준을 기록했다. 이는 MSTR 전환사채에 부여된 콜옵션의 가치가 매우 높아졌음을 뜻하며, 감마 트레이딩을 수행하려는 투자자들에게 이상적인 환경을 제공했다.

감마 트레이딩은 전환사채를 매입한 투자자들이 해당 채권에 포함된 콜옵션의 델타를 헷지 하기 위해, 주가의 변동에 따라 MSTR 주식을 반복적으로 사고파는 전략이다. 이 과정에서 투자자들은 방향성과 무관하게 수익을 추구할 수 있다. 즉, 감마 트레이딩은 스트래터지가 직접 수행하는 전략이 아니라, 그 전환사채를 매입한 외부 투자자들이 변동성 기반 수익을 추구하는 구조이다. 여러 차례 전환사채를 발행하며 사실상 자체적인 감마 트레이딩 허브를 열었다는 평가를 받는 것이다.

이 구조가 스트래터지에게도 전략적으로 유의미하다. 높은 프리미엄을 바탕으로 전환사채를 발행할 경우, 상대적으로 낮은 이율로 자금을 조달할 수 있으며, 이는 비트코인 추가 매수 혹은 기타 사업 확장을 위한 유리한 수단이 된다. 따라서 감마 트레이딩의 “기회를 제공하는 구조”를 설계하고, 이를 반복적으로 활용하는 것은 일종의 전략적 자금조달 수단이라 볼 수 있다.

요약하자면, 감마 트레이딩은 DAT 기업이 직접 수익을 내는 구조는 아니지만, 자사 주식에 대한 시장 참여자의 수요, 거래량, 변동성을 높여주는 역할을 한다. 이를 통해 프리미엄 유지 → 자금 조달 → 비트코인 매수 또는 사업 확장 → 프리미엄 강화의 플라이휠이 작동하게 되며, 이 모든 구조는 하나의 금융 공학 기반 자금조달 전략으로서 의미를 가진다.

다만 이 전략은 시장의 신뢰와 관심이 지속되어야만 유지될 수 있다. 따라서 이 구조는 DAT 기업이 실질적인 수익을 창출함으로써 프리미엄을 정당화하는 방식이 아니라, 금융 공학적 구조를 기반으로 형성된 시장의 수요를 활용해 프리미엄을 방어하는 메커니즘으로 이해하는 것이 보다 적절하다.

후발주자인 메타플래닛의 경우, 표면적으로는 스트래터지와 유사한 전략을 따르는 것처럼 보인다. 비트코인을 대량 보유하며 DAT 기업으로의 포지셔닝을 시도하고, 자금조달을 위해 MS 워런트를 활용한 파이프라인을 구축했다. 하지만 그 구조적 차이로 인해 감마 트레이딩이 시장 전체에서 자생적으로 발생하는 것이 아니라, 사실상 EVO 펀드라는 단일 플레이어에게 독점적으로 귀속된 구조를 갖는다.

EVO 펀드는 메타플래닛과의 사전 계약을 통해 대량의 MS 워런트를 취득하고, 그 기초자산인 주식의 방향성과 변동성을 모두 활용해 전략적인 감마 트레이딩 혹은 컨버터블 아비트라지에 준하는 거래를 실행할 수 있는 권한과 유동성을 확보했다. 하지만 이 구조는 시장 전반의 참여를 통해 자발적 거래량과 유동성을 형성하는 스트래터지의 감마 카지노와는 근본적으로 다르다. 메타플래닛은 감마 카지노를 연 것이 아니라, EVO 펀드에게 전용 테이블을 내준 셈이다.

이로 인해 메타플래닛의 주가가 외부 시장 참여자의 지속적인 매매로 인해 구조적 변동성을 획득하거나, 거래량 기반의 프리미엄 방어 효과를 얻는 구조는 형성되지 않는다. 감마 트레이딩은 EVO FUND가 수익을 얻는 도구일 뿐, 메타플래닛 주가의 프리미엄 방어에는 직접적인 기여를 하지 않는다. 오히려 구조적으로 외부 시장의 트레이더들에게는 매력적인 트레이딩 환경이 제공되지 않기 때문에, 유동성과 시장 신뢰 기반의 플라이휠을 만드는 데에는 한계가 존재한다.

5.2. 온체인 자산운용

5.2.1. 스테이킹 – 블록체인 네트워크 참여를 통한 기본 수익 확보

DAT 기업이 보유한 자산이 지분증명 기반의 네이티브 토큰일 경우, 가장 기본적인 온체인 수익화 방법은 스테이킹을 통해 네트워크 보안에 기여함으로써 얻는 블록 검증 보상이다.

스테이킹은 두 가지 방식으로 수행될 수 있다.

- 타 검증인에게 지분을 위임하여 검증 보상의 일부를 배분받는 수동적 참여 방식

- DAT 기업 스스로 검증인으로 활동하며 네트워크 보상을 직접 수취하고, 타인의 지분 위임까지 유도하는 능동적 참여 방식

검증인이 되면 단순히 자신의 지분에 대한 보상뿐 아니라, 위임받은 타인의 지분에 대해서도 검증 수수료를 통해 추가 수익을 창출할 수 있다. 따라서 대규모 지분을 직접 보유하거나 위임을 유도할 수 있는 기업은 온체인 수익을 꾸준히 확보할 수 있다.

실제로 솔 스트래터지, 디파이 디벨롭먼트, 하이페리온 디파이와 같은 DAT 기업은 자금조달을 통해 확보한 토큰을 직접 스테이킹하여 블록 보상을 수취하고 있다. 이들은 스스로 검증인으로 활동할 뿐 아니라, 생태계 기여 활동(개발, 마케팅, 커뮤니티 지원 등)을 병행함으로써 위임 유인을 창출하고, 검증 수수료 수익을 극대화하는 전략을 구사하고 있다. 즉, 검증인으로서의 역할은 단순한 수익 창출을 넘어 해당 블록체인 생태계에서의 평판 구축 및 커뮤니티 영향력 확대와도 직결된다.

다만, 검증 활동에서도 네트워크 장애나 다운타임 발생 시 보상 삭감이 발생하거나, 이중서명이나 네트워크 규칙 위반을 할 경우 예치한 자산 일부가 강제 소각되는 위험이 존재한다. 이러한 위험은 일반적인 자산운용의 손실과 달리 온체인에서 자동적으로 집행되므로, DAT 기업은 검증 인프라의 안정성 확보와 사전 위험 관리가 필수적이다.

비트코인은 예외적으로 작업증명 기반의 네트워크이므로, 자산 보유만으로는 네트워크에 기여하거나 보상을 얻을 수 없다. 블록 검증 참여를 위해서는 전문적인 하드웨어 인프라와 전력 비용이 요구되며, 상장사로서 DAT 기업이 이를 운영하는 것은 회계·환경·재무적 부담이 크다. 즉, BTC는 네이티브 네트워크에서 얻을 수 있는 스테이킹 수익이 제한적이기에, DAT 기업은 별도의 운용 전략을 통해 수익을 확보해야 하는 과제가 존재한다.

5.2.2. 온체인 금융

규제 준수 지역에서 증권 거래가 이루어지는 상장 기업이 보유한 자산을 온체인에서 금융 거래에 활용하는 경로는 두 가지가 존재한다.

- Centralized DeFi (CeDeFi) – 규제 준수를 전제로 한 온체인 금융 수익화 경로

CeDeFi는 퍼블릭 블록체인의 개방성과 유연성을 활용하면서도, 기관 투자자의 규제 준수 요건(KYC/AML/CFT, 커스터디 등)을 충족하도록 설계된 디파이 구조를 의미한다. 이는 전통적인 CeFi와 디파이의 중간지점에 위치한 형태로, 특히 상장사 혹은 제도권 기관이 온체인 금융에 참여하기 위한 실질적인 수단으로 주목받고 있다.

대표적인 사례로는 메이플 파이낸스(Maple Finance)의 비트코인 일드 상품을 꼽을 수 있다. 메이플 파이낸스는 코어 네트워크(Core Network)의 검증자로 참여하여 얻은 보상을 BTC로 환산해 투자자에게 수익을 제공한다. 이 구조는 BitGo, Copper, Hex Trust와 같은 규제 등록 커스터디 업체와 연계되어 있으며, 참여자는 KYC를 마친 후 제한된 범위의 디파이 상품에 접근한다. 이는 퍼블릭 체인에서의 활동이더라도 제도권 참여가 가능한 구조로, 실제로 일부 기관 투자자들이 온체인 자산을 이 구조를 통해 운용 중이다.

다만 CeDeFi 시장은 아직 초기 단계이며, 대부분의 상품은 달러 스테이블코인을 중심으로 구성된 대출 상품(Debt Financing)이다. 하지만 향후 온체인에서만 특이적으로 관찰되는 수익으로 AMM, Funding Rate Vault, CDP를 활용하여 부가수익을 창출하는 Onchain-Yield-as-a-service가 CeDeFi 플랫폼으로 등장하는 것은 충분히 기대해 볼 수 있다.

다소 장기적인 관점에서의 시나리오로는 규제대응형 허가형 애플리케이션의 성장에 따른 기관용 머니마켓에 DAT 기업 자사의 자산을 온체인 금융 거래에 사용할 수 있는 플랫폼의 등장을 생각해 볼 수 있다.

- 디파이 – 직접 운용의 한계, 인프라 제공자로의 전략 전환

이더리움, 솔라나와 같은 퍼블릭 블록체인에서는 누구나 스마트 컨트랙트를 통해 금융 서비스를 실행할 수 있으며, 이를 통해 DAT 기업도 보유 자산을 활용한 수익 창출이 가능하다. 스마트 컨트랙트 기반의 거래는 거래 상대방에 대한 신뢰 요소를 제거할 수 있도록 프로토콜에 의해 이루어지지만, 스마트 컨트랙트 자체의 취약점이라는 별도의 위험 요소가 존재한다.

거래 상대방 리스크와는 달리 프로토콜 취약점에 의한 자산 손실 위험은 법적 책임을 명확하게 규정할 수 없기 때문에 DAT 기업들에게 다소 중대한 리스크로 다가온다. DAT 기업은 상장사로서 신의성실의무 및 회계상 무한책임 구조를 따르므로, 이러한 리스크에 노출될 경우 Conditional VaR를 -100%로 가정할 수 있다. 이는 단순한 손실 위험이 아니라, 자체 통제할 수 없는 시스템 리스크를 기업이 전가받는 구조이기 때문에 구조적으로 불합리하다.

둘째로 고려해야 할 요소는, 규제 위험이다. 미국 재무부와 FinCEN은 2023년 보고서를 통해, 디파이 플랫폼이 금융 활동을 수행할 경우 운영 방식이 탈중앙화되었더라도 BSA 하의 AML/CFT 규제를 회피할 수 없다고 명확히 선언했었다. FATF 역시 디파이 프로토콜이 실질적인 영향력(control or sufficient influence)을 가진 운영 주체에 의해 통제될 경우, VASP로 간주하여 KYC, 트래블 룰, SAR 보고 의무 등을 부과해야 한다고 명시한 바 있다.

그러나 2025년 들어 규제 환경은 점차 완화·조정 국면으로 전환되고 있다. 4월, 미 의회는 IRS가 발의한 1099-DA 브로커 규정 확대안을 공식 철회하며, 디파이 플랫폼이 브로커 보고의무에서 제외되는 근거를 마련하였다. SEC는 ‘혁신 예외(innovation exemption)’ 제도를 도입하겠다는 의사를 밝혔고, FinCEN 역시 기업소유자정보(BOI) 보고의무에 대한 유예 및 완화를 통해 탈중앙화 프로젝트에 대한 전면 규제를 지양하는 입장을 취하고 있다. 또한 2025년 5월, SEC는 “직접적인 스테이킹 활동은 Howey 테스트 대상이 아니다”라는 입장을 공식 문서로 밝혀, 퍼블릭 네트워크 참여 활동에 대한 법적 부담을 일정 부분 해소하였다.

즉, 미국 내 디파이 규제는 일률적인 금지 또는 금융기관 간주 접근에서 벗어나, 점진적으로 위험 기반 차등 적용 체계로 전환되는 흐름에 있으며, 이는 DAT 기업이 간접적인 수익 구조 설계를 위한 기반이 될 수 있다.

대표적인 예시가 바로 디파이 디벨롭먼트의 유동화 파생상품의 발행 및 채택 유도 사업이다. 디파이 디벨롭먼트는 퍼블릭 블록체인에서 자금을 운용하여 금융 수익을 확보하겠다는 것이 아니라, 인프라를 구축하여 해당 생태계에 기여하겠다는 것이 실질적인 메인 슬로건이다.

불특정 온체인 사용자는 디파이 디벨롭먼트에 SOL을 위임하면 블록 검증 보상을 받을 수 있는 동시에, dfdvSOL로 불리는 유동화 파생상품을 발행받을 수 있으며, 기초자산의 가치에 페깅 된 파생상품을 솔라나 생태계에서 재사용할 수 있게 된다. 디파이 디벨롭먼트는 DAT 모델 출범 이후 빠른 속도로 솔라나 생태계 내의 애플리케이션에 사용할 수 있도록 dfdvSOL을 통합시켰으며, 사용자로 하여금 디파이 디벨롭먼트에 위임할 유인을 만들어내고 있다.

5.3. 신규 사업 모델의 확립

비트코인을 기반으로 한 DAT 기업은 특히 그 자산의 비교적 견고한 가치 및 법적 포지션을 바탕으로 새로운 사업을 시도해 볼 수 있다. 실제로 스트래터지는 이러한 전략 전환의 상징적 사례로 주목받고 있다. 스트래터지는 최대 42억 달러 규모의 STRD 우선주 발행 계약을 체결하며, 해당 자금을 기존의 BTC 매입뿐 아니라 ‘일반 기업 목적(general corporate purposes)’으로, 새로운 사업 투자, 운영 자금, 전략적 확장 등에 사용할 수 있다고 명시적으로 밝혔다.

이와 같은 전략의 한 사례로, 세일러는 비트코인을 부동산 모기지 담보로 활용하는 금융 상품을 구상하고 있다고 공개적으로 밝혔다. 그는 미국 연방주택금융청의 윌리엄 풀트 청장과의 논의에서, 비트코인 담보 모기지의 제도화 가능성을 타진했으며, BTC 담보 대출을 통해 주택 소유와 신용 시장의 진입 장벽을 낮추는 방안을 제시했다. 그리고 프라하 BTC 컨퍼런스에서 세일러와 블록스트림 CEO 아담 백은 해당 모델을 바탕으로 고정 수익률(6~10%)을 제공하는 BTC 담보 채권, 토큰화된 주식, 구조화 신용상품의 가능성을 발표하며, 비트코인이 단순한 투자 자산을 넘어 담보로서 금융 시스템에 통합될 수 있는 자산이 될 것이라는 비전을 밝힌 바 있다.

그 외 목적 중심의 퍼블릭 블록체인의 네이티브 자산을 축적한 DAT 기업은, 그 규모의 경제를 통해 추가적인 수익을 얻어내는 사업을 만들어낼 수 있는지 검토할 수 있다. 예를 들어 하이퍼리퀴드의 HYPE를 일정량 이상 축적한 경우, 단순 보유가 아닌 토큰 유틸리티의 제도화된 상업적 활용으로 연결할 수 있다. 현재 하이퍼리퀴드에서는 백만 개의 HYPE를 스테이킹할 경우, 영구 선물 시장을 개설할 수 있는 권한을 부여하는 HIP-3 표준을 도입하고 있으며, 이 시장의 수수료 구조 및 운영권한을 설계하는 것도 가능하다.

이 구조는 HYPE를 보유한 DAT 기업이 직접 파생시장의 인프라 사업자 역할을 수행할 수 있는 기회를 의미한다. 이는 단순히 토큰의 가격 상승을 노리는 접근이 아니라, 스테이킹을 통해 시장 개설권을 획득하고, 해당 시장에서 발생하는 수수료의 일부를 지속적으로 수취하는 구조는 장기적인 수익 모델이 될 수 있다. 나아가 맞춤형 파생상품을 설계하여 위험 헤지 수단을 제공하는 Derivatives-as-a-Service 모델로 확장하는 것도 생각해 볼 수 있다. 이러한 권한성 토큰 기반의 사업 모델은 향후 다양한 블록체인 생태계에서 DAT 기업이 취할 수 있는 ‘온체인 금융 인프라 사업자’로서의 위치를 정립하는 실험이 될 수 있다.

위와 같은 사업 및 자산 운용이 당장 큰 수익을 낼 수 있는지, 또한 프리미엄을 단순 공매도 대상이 아닌 멀티플로서 시장에 지속적으로 어필할 수 있을지는 각각의 DAT 기업의 능력에 따라 천차만별이 될 것으로 생각한다. 투자자는 반드시 특정 DAT 기업의 사업 계획과 운영 능력을 면밀히 분석하고, 투기적 프리미엄과 시장이 인정하는 멀티플 사이에서 투자의사결정에 나서야 할 것이다.

6. 결론 및 제언 — DAT 모델의 지속가능성과 정책 과제

DAT 모델의 개념은, 단순히 비트코인을 보유한 기업이라는 설명으로는 더 이상 충분하지 않다. 이들은 자산을 단순 보유하는 수준을 넘어, 시장과의 상호작용을 통해 자산의 가치 이상을 끌어내려는 능동적인 금융 주체로 진화하고 있다. 스트래터지, 메타플래닛, 디파이 디벨롭먼트 등의 사례는 단순 투자 또는 보유를 넘어, 자산과 자본시장, 기술, 규제환경 사이에서 끊임없이 전략을 조정해 나가는 금융공학 실험체계이기도 하다.

6.1. DAT는 단순한 보유 모델이 아닌 시장 실험이다

DAT 기업의 핵심은 “디지털 자산을 보유한다”가 아니다. 자산 보유 자체는 누구나 할 수 있다. DAT의 핵심은, 그것이 상장기업의 자본시장 구조 안에서, 정량화된 공시와 회계, 시장과의 커뮤니케이션을 전제로, 그 자산을 활용해 어떤 금융구조를 만들고 있는가에 있다.

이러한 구조는 때로는 감마 트레이딩을 유도하고, 때로는 구조화 상품을 설계하며, 때로는 디파이 생태계로 자산을 연결하는 등 매우 다차원적인 상호작용 구조로 작동한다. DAT는 자산 보유가 아니라, 자산 활용의 모델이다.

6.2. 프리미엄은 ‘투기’가 아니라 ‘기대’의 반영이다

많은 이들이 DAT 모델을 프리미엄 기반의 일시적 거품 구조로 간주하지만, 중요한 점은 시장이 그 프리미엄을 단순한 보유 가치가 아닌, 미래 수익 창출 능력의 선반영 된 평가로 보고 있다는 점이다. 이는 전통 주식 시장에서의 멀티플 개념과 유사하다.

- 스트래터지의 경우, 단순 보유가 아닌 감마 트레이딩 기회를 제공하는 종목이라는 점에서 시장은 프리미엄을 부여했다. 현재는 비트코인을 활용한 금융 사업의 진출을 통해 멀티플을 이끌어고자 하고 있다.

- 디파이 디벨롭먼트는 단순 검증 보상 수취가 아니라 dfdvSOL과 같은 인프라·파생화 구조를 설계함으로써 멀티플의 가능성을 보여줬다.

이처럼 프리미엄이 유지되기 위해선, 그것이 멀티플로 전환될 수 있다는 설득 가능한 사업 구조가 반드시 필요하다.

6.3. 프리미엄 그 자체가 리스크를 내포하는 구조적 위험을 보유한다는 점에도 집중해야 한다

DAT의 비즈니스 모델은 단기적인 자산 상승기에선 아름다운 플라이휠이지만, 하락장에서는 매우 구조적인 위협에 노출된다.

구조적 리스크: 프리미엄이 붕괴되는 순간, 자금 조달 능력은 제한되며 보유 자산 매도 압박은 기업 가치와 시장 전체를 흔들 수 있다. DAT 모델은 현재까진 파괴적인 선순환 구조의 힘만큼이나 역순환의 가속도도 강력한 양날의 검이다.

시장 리스크: DAT 기업은 기초 디지털자산에 대한 고변동 레버리지 상품처럼 작동하고 있다. 상승장에서는 DAT 기업 주식이 BTC 기대수익률을 확대하는 알파 수단으로 기능하지만, 하락장에서는 BTC보다 더 빠르고 더 크게 무너지는 구조적 약점을 드러낸다. 특히, BTC와의 연동성은 약세장에서 더욱 강화되며, 이는 리스크 집중도를 심화시킨다.

재무 리스크: MSTR의 상승 가능성에 기반한 전환사채 발행은 스트래터지의 성장 동력임과 동시에 붕괴의 기폭제가 될 수 있다. 2~3년 이후 대규모 상환 압력이 발생할 가능성이 존재하며, 이 경우 스트래터지의 선택은 DAT 기업은 물론 시장 전체의 신뢰 붕괴까지 이어질 수 있다.

이러한 리스크는 단일 기업의 문제가 아니라, DAT 모델이라는 구조 자체에 내재된 조건부 안정성이라는 점에서, 멀티플이 형성되기 위한 정책적・제도적 기반이 더욱 중요해진다

6.4. 멀티플로 전환하기 위한 수익화 전략이 핵심 과제이다

앞선 사례들을 통해, DAT 기업이 시장으로부터 지속적으로 인정받기 위해선 다음 세 가지 전략 중 최소 하나 이상을 확보해야 한다는 것이 드러났다:

- 오프체인 수익화 전략: 담보대출, 구조화 상품, 옵션매도 등을 통한 수익화

- 온체인 수익화 전략: 스테이킹, CeDeFi, 퍼블릭 디파이 통합을 통한 수익 구조화

- 플랫폼 전략: 파생상품 시장 운영, 구조화 신용상품, 토큰 유틸리티화 등

이는 단순히 "수익을 낸다"는 의미가 아니라, 자산을 시장에 연결하고 유통 구조를 만든다는 의미다. 이 연결 구조가 작동해야만 시장은 프리미엄을 정당한 멀티플로 간주하게 되며, 그렇지 않다면 단순 보유에 대한 할인 구조가 불가피하다.

6.5. 회계·공시·규제 정비 없이는 구조 자체가 작동하지 않는다

DAT 모델은 본질적으로 디지털 자산을 자산으로서 보유하고, 그것을 기반으로 시장과 상호작용하며 기업 가치를 만들어내는 구조다. 따라서 DAT가 상장기업으로서 제 기능을 하기 위해선, 기존 자본시장 체계와의 회계적・공시적 정합성이 필수적으로 갖추어져야 한다. 그렇지 않다면 DAT는 시장으로부터 오해받거나 과소평가되며, 지속가능한 멀티플을 얻을 수 없다.

- 공정가치 회계 적용: 디지털 자산 보유 기업이 감손 회계를 적용받을 경우, 자산의 상승분은 재무제표에 반영되지 않으며, 하락 시에는 즉각 손실로 인식된다. 이는 비즈니스 모델 자체가 '디지털 자산 보유'에 기반한 DAT 기업에게 구조적인 불이익을 초래한다. 현재 K-IFRS 하에서도 공정가치 평가가 허용되지만, 활성 시장의 정의와 데이터 신뢰성 문제로 실무 적용이 제한적이다.

- 블록 검증 보상의 회계 처리: 지분증명 기반 네트워크에서 검증자로 참여해 수령하는 보상(예: SOL, ETH)은 현금 유입이 없는 자산 증가이자 일종의 수익 실현이다. 그러나 이는 대부분 회계상에서 '기타 수익' 또는 '평가 이익'으로 명확히 분류되지 않아 불투명한 수익성 구조를 야기한다. 특히 상장사로서 실질적인 수익 모델을 입증하려는 DAT 기업에게는, 검증 보상·스테이킹 수익·토큰 인센티브 등의 회계상 정교한 정의와 공시 기준이 필요하다.

- 퍼블릭 온체인 수익의 회계 반영: 디파이 또는 CeDeFi 구조를 통해 유동화된 자산에서 발생하는 수익—예컨대, dfdvSOL 같은 구조화 파생의 수익, DeFi Vault에서의 일드 등—은 전통 회계에서 거의 다뤄지지 않는다. DAT 기업은 결국 퍼블릭 블록체인상 금융활동의 수익을 기업 회계로 끌어들이는 새로운 표준을 만들어야 하며, 이는 회계적 난제를 넘어선 정책적 실험 영역으로 간주될 필요가 있다.

6.6. 공시는 ‘무엇을 하고 있는가’에 초점을 맞춰야 한다

투자 의사결정에 필요한 시장의 투자 판단에 가장 중요한 요소는 자금 조달의 경로가 아니라 그 자금을 통해 무엇을 매입했고, 어떤 전략을 수행하고 있는가에 있다. 따라서 DAT 기업에 요구되는 공시의 방향은 다음과 같다.

- 보유 자산의 실시간 정보: BTC, SOL, ETH 등 보유 디지털 자산의 수량, 평균 매입 단가, 월별 증감 내역 등은 시장 참여자의 NAV 계산 및 프리미엄 판단에 있어 가장 기본적인 데이터이다. 이는 MSTR처럼 자발적으로 대시보드를 통해 제공되기도 하나, 제도화된 공시 기준이 요구된다.

- 사업 계획 및 전략적 사용 내역: 해당 자산을 단순 보유할 것인지, 파생 구조화할 것인지, 검증자 참여 혹은 플랫폼 사업에 활용할 것인지 등의 전략적 방향성은 DAT 기업 가치 평가의 핵심이다. 이는 전통적인 IR 문서 이상의 의무 공시 대상이 될 필요가 있다.

- 온체인 활동의 공시: 검증자 활동, 온체인 자산 구조화, 디파이 프로토콜 연동 내역 등 퍼블릭 체인 상에서 이루어지는 활동이야말로 DAT의 수익과 리스크의 근간이 된다. 그러나 현행 공시 시스템은 온체인에서 발생한 이력에 대한 정형화된 보고 양식이나 템플릿이 없다. 결과적으로, 시장은 DAT 기업이 '무엇을 하고 있는지'를 온전히 이해할 수 없게 된다. 온체인 활동에 대한 표준 공시 항목의 신설이 필요한 시점이다.

참고자료

- Strategy.com

- BitcoinTreausriesNet

- CryptoTimes

- Maple Docs

- David Krause, Ponzi or Pioneer? Evaluating the Viability of MicroStrategy's Bitcoin-Focused Model

- Emil Sandstedt, Bitcoin Treasury Companies Are Bubbles

- BitMEX, MicroStrategy Bonds – When Liquidation?

- FSA EDINET

- 適時開示情報閲覧サービス

- Emil Sandstedt, All Your Models are Destroyed — The Rise and Future Fall of MicroStrategy