1. 들어가며

퍼페츄얼 DEX(Perpetual DEX, 탈중앙화 무기한 선물 거래소)는 블록체인상에서 특정 자산의 상승 및 하락에 대한 레버리지 포지션을 만기일 없이 구축할 수 있는 디파이 프로토콜이며, 2022년 11월, 세계 2위 중앙화 거래소였던 FTX 파산 이후 시장에 중앙화 거래소에 대한 불신이 자리를 잡으며 지금까지 꾸준히 시장참여자들의 주목을 기반으로 성장하고 있는 디파이(DeFi) 섹터입니다.

현존하는 퍼페츄얼 DEX들은 가격 발견 메커니즘을 기준으로 다음과 같이 크게 3가지 모델로 분류할 수 있습니다.

- 오라클 모델: 자체적인 가격 발견 없이 외부 가격 데이터에 의존하여 작동하는 모델. 외부 오라클에 의존하는 특성상 프로토콜의 유동성 규모가 거래자(테이커)들의 거래에 미치는 영향이 미미하다는 장점이 있으나, 유동성 제공자(메이커)들은 오라클이 가지는 단일지점 리스크와 공격에 노출되며 자체 가격 발견 메커니즘이 없어 성장에 한계가 존재함 (ex. Jupiter)

- 오더북 모델: 전통 자본시장의 매수/매도 호가창 시스템을 그대로 활용하는 모델. 거래자가 원하는 매수/매도 가격을 지정할 수 있어 메이커의 리스크가 비교적 낮은 편이나, 블록체인의 블록타임 제약으로 인해 전통 시장의 마켓메이커들이 효율적으로 활동하기 어렵다는 한계가 있음 (ex. dYdX)

- AMM 모델: 유니스왑(Uniswap)의 가격 발견 메커니즘인 CPMM(Constant Product Market Makers)을 활용한 모델. 제공된 유동성을 기반으로 특정 공식(예: X*Y=K)에 따라 가격이 결정되며, 오더북에 주문을 제출하거나 수정할 필요가 없어 롱테일 자산의 수급이 용이하지만, 모든 거래에서 필연적으로 슬리피지가 발생한다는 특징이 있음 (ex. Perpetual Protocol)

1.1. 오더북 퍼페츄얼 DEX의 발전과 한계점

퍼페츄얼 DEX의 초기 발전 과정에서는 블록체인의 느린 처리 속도와 높은 수수료로 인해 오더북 기반의 마켓메이커들이 효율적으로 활동하기 어려웠기에, 거래에 필요한 유동성을 확보하기 용이한 오라클 모델과 AMM 모델이 시장에서 널리 채택되었습니다. 하지만 이러한 모델들은 대부분 기존의 크립토 시장 참여자들만을 대상으로 하여 한정된 유동성을 놓고 경쟁을 벌이는 제로섬 게임에 봉착했으며, 그로인해 전통 금융권의 트레이더들에게 친숙한 거래 환경을 제공하고, 그들의 유동성을 기반으로 더 큰 규모의 성장을 달성하기 위하여 오더북 퍼페츄얼 DEX 발전에 대한 논의와 노력은 계속 이어져 왔습니다.

최근에는 Layer 2와 앱체인과 같은 블록체인 인프라의 발전과 더불어, 오프체인에서 주문을 접수한 뒤 처리된 거래만 온체인에 기록하는 방식을 도입하는 등, 오더북 퍼페츄얼 DEX의 거래 환경은 큰 개선을 이루었습니다. 또한 다음과 같은 프로토콜들을 필두로 오더북 퍼페츄얼 DEX와 관련 인프라의 발전은 계속되고 있습니다.

- 버텍스 프로토콜(Vertex Protocol): AMM 모델과 오더북 모델을 혼합하여 오더북 모델의 퍼페츄얼 DEX가 타 모델에 비해 비교적 유동성 부트스트래핑이 어렵다는 문제를 해결한 하이브리드 모델의 퍼페츄얼 DEX

- 엘릭서(Elixir): 누구나 쉽게 오더북 형태의 퍼페츄얼 DEX에서 유동성 공급을 실행할 수 있도록 돕는 프로토콜

이러한 발전에도 불구하고, 오더북 퍼페츄얼 DEX들은 유저들에게 단순히 프로토콜에 자금을 '입금'하고 '포지션'을 생성하는 행위 이외에 다른 차별성을 제시하지 못하고 있습니다. 이로 인해 중앙화 거래소와 직접적인 경쟁을 피할 수 없는 상황에 처해 있지만, 다음의 두 가지 요인으로 인해 중앙화 거래소 대비 경쟁 열위에 놓여 있습니다.

- 오프체인에서 주문을 처리하고 그 결과만을 온체인에 기록하는 오더북 모델 퍼페츄얼 DEX는 오더북의 투명성 측면에서 유저들의 신뢰를 얻기 어려움

- 완전히 온체인에서 구동되는 오더북 모델 퍼페츄얼 DEX는 유저가 거래를 제출할 때마다 가스비와 서명이 필요하여 중앙화 거래소 대비 불편한 거래 경험을 제공

이처럼 현재 오더북 모델의 퍼페츄얼 DEX는 오더북 기반 거래에 최적화되면서도 동시에 자체적인 생태계를 구축하여 네트워크 효과를 창출할 수 있는 인프라를 필요로 하는 상황에 직면해 있습니다. 이러한 상황 속에서 하이퍼리퀴드(Hyperliquid)는 상기한 문제점들을 보완하여 완전히 투명하면서도 유저 친화적인 '온체인 바이낸스'가 되고자 하는 비전을 가지고 등장했습니다.

2. Hyperliquid, 초유동성을 위한 프로토콜

하이퍼리퀴드는 초당 200만개의 트랜잭션을 처리하는 오더북 거래에 최적화된 고성능의 레이어 1이며, 2023년 6월에 외부 투자 자본 없이 하이퍼리퀴드 팀의 자체 자본만으로 론칭하였습니다.

하이퍼리퀴드의 중심에는 주문 제출부터 거래 체결까지 모든 절차가 온체인에 기록되는 오더북 형태의 네이티브 퍼페츄얼 DEX가 존재합니다. 하이퍼리퀴드 DEX는 유저의 모든 액티비티를 온체인에 기록하지만, 이메일을 통해 거래 계정을 생성하거나, 거래를 제출하는데에 있어 별도의 서명 및 가스비 지출이 필요 없는 등의 편의 기능을 제공하여 중앙화 거래소와 맞먹는 유저 경험을 제공합니다.

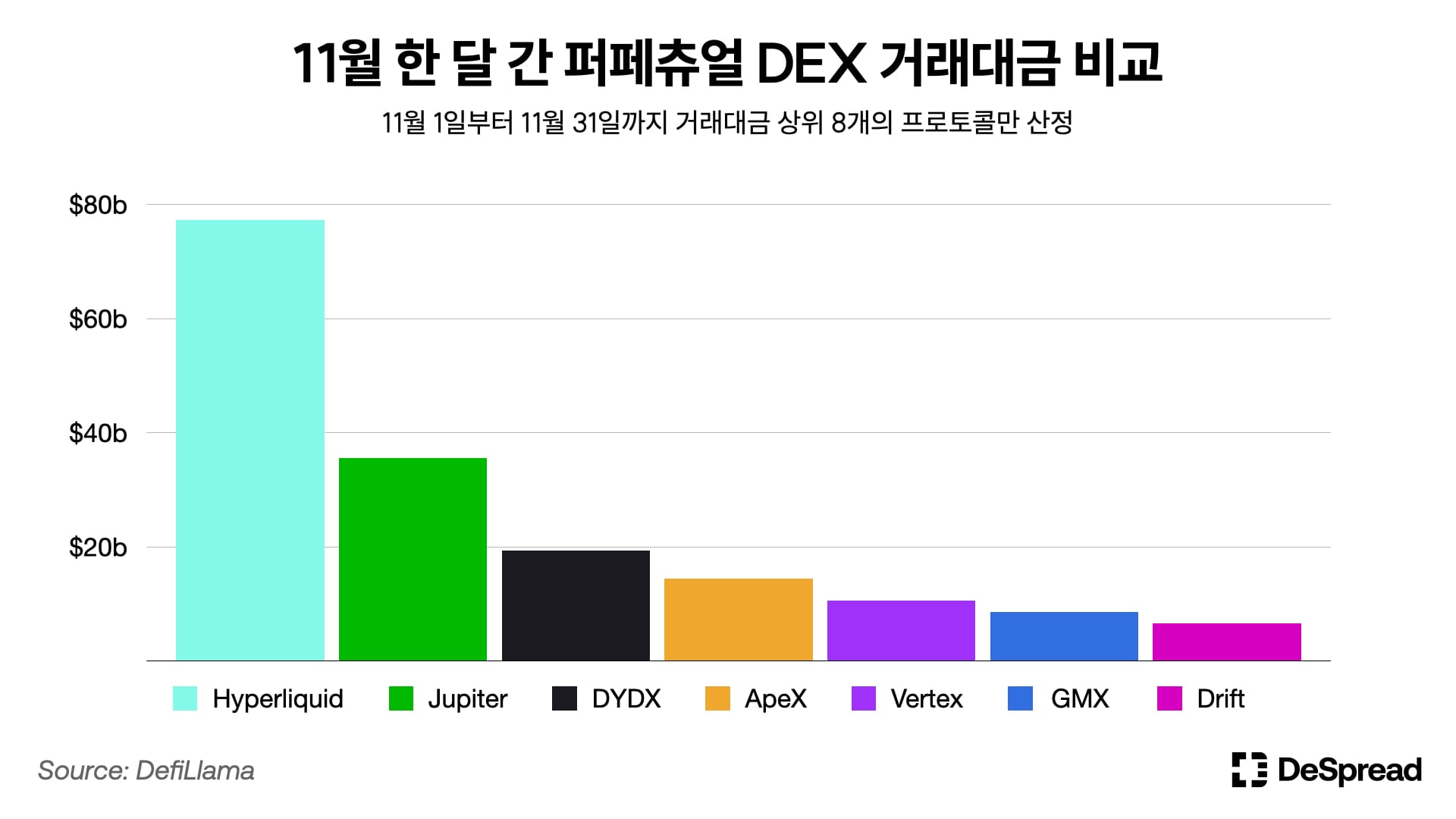

위와 같은 특장점을 가지고 있는 하이퍼리퀴드는 론칭 후 꾸준히 성장하여 작성일인 2024년 12월 11일을 기준으로 $2.14b 상당의 자금 순유입을 달성하고 있으며, 11월 기준 월 거래대금은 $77b, 미결제약정은 $3.37b으로, 거래대금 2위인 주피터의 미결제약정인 $815M 대비 4배 가량 높은 수준을 달성하며, 오더북 모델의 퍼페츄얼 DEX들 중 선두를 달리고 있습니다.

이어서 하이퍼리퀴드의 구성 요소와 작동 메커니즘에 대해 더 자세히 알아보도록 하겠습니다.

2.1. 하이퍼리퀴드 네트워크

원래 출시 당시 하이퍼리퀴드는 코스모스(Cosmos) 기반 생태계와의 상호호환성과 배포 용이성을 고려하여 HyperBFT가 아닌 코스모스의 합의 알고리즘인 텐더민트(Tendermint)를 채택하였습니다. 하지만 텐더민트 합의 알고리즘은 초당 2만 개 가량의 주문 처리만 가능하다는 확장성의 한계를 보였고, 이에 하이퍼리퀴드 팀은 2024년 5월, 빠르고 많은 거래 처리에 특화된 합의 메커니즘 HyperBFT를 자체 제작하여 도입하게 되었습니다.

HyperBFT는 텐더민트 합의 알고리즘을 좀 더 효율적으로 개선한 Hotstuff 합의 알고리즘을 하이퍼리퀴드에 특화시켜 한 번 더 개량한 모델입니다. HyperBFT 자체만으로는 이론상 초당 200만 개의 트랜잭션을 처리할 수 있으나, 실제 운영 환경에서는 HyperVM(Rust 언어 기반 실행 레이어)과의 결합으로 인해 최대 20만 개의 트랜잭션을 1초 미만의 레이턴시로 처리할 수 있습니다. 이는 중앙화 거래소인 바이낸스(Binance) 대비 8분의 1 수준의 TPS(Transactions Per Second)이지만, 자체 네트워크에 기반하여 온체인 오더북을 구현하고 있는 또 다른 프로토콜인 인젝티브(Injective) 보다는 약 8배 가량 높은 TPS를 제공하고 있습니다.

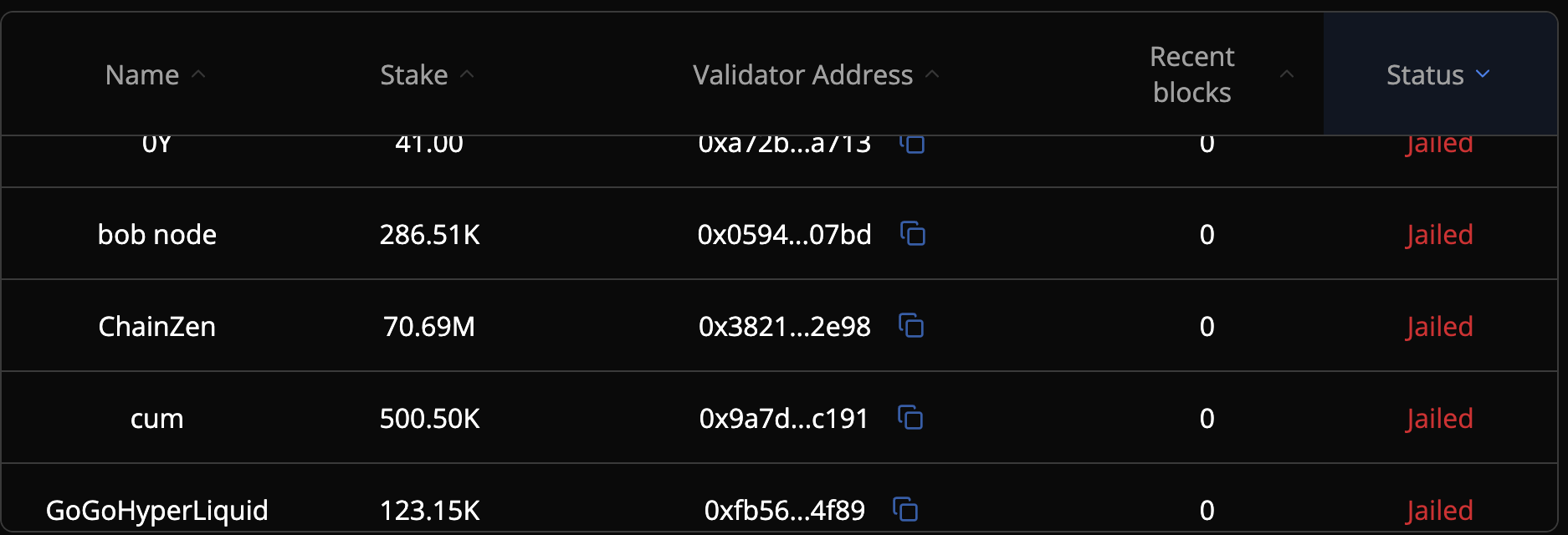

이처럼 하이퍼리퀴드는 '거래 효율성'을 중심으로 고안 및 구축되었으며, 유저가 가스비 없이 제출하는 모든 주문이 온체인에 기록되고 빠르게 처리된다는 장점 또한 가지고 있습니다. 그러나 밸리데이터에게 제공되는 인센티브가 부재한 상황에서 빠른 주문 처리 환경을 보장하기 위해, 현재 작동 중인 4개의 노드를 모두 팀에서 구동하고 있어 외부로부터 탈중앙성에 대한 의문이 제기되고 있는 상황입니다.

이를 인지하고 있는 하이퍼리퀴드 팀은 테스트넷에서 밸리데이터 분산화를 위한 무허가성(Trustless) 노드 운영을 테스트하고 있으며, 노드를 직접 구동하지 않더라도 하이퍼리퀴드의 네트워크 토큰 $HYPE를 스테이킹하여 누구나 네트워크 검증에 참여할 수 있는 방안도 테스트하는 등 탈중앙성 보완을 위한 다양한 시도를 진행하고 있습니다. 또한 탈중앙성 확보와 동시에 고효율의 네트워크 상태를 유지하기 위해, 하이퍼리퀴드는 일정 수준의 성능을 유지하지 못하는 노드를 'Jailing' 상태로 전환하여 새로운 블록 제안과 투표 참여를 제한하는 메커니즘을 도입하였습니다.

더불어 하이퍼리퀴드 팀은 기존의 실행 레이어인 HyperVM과 함께 작동할 HyperEVM을 개발하여 도입할 예정입니다. 이를 통해 EVM 기반 애플리케이션들의 하이퍼리퀴드 생태계 온보딩과 ERC-20 토큰 브릿지가 가능해질 것으로 예상되며, 이러한 기능들을 활용하여 생태계를 더욱 확장해 나갈 계획을 가지고 있습니다.

2.1.1. 하이퍼리퀴드 브릿지

유저들은 하이퍼리퀴드의 밸리데이터들이 보안을 담당하는 하이퍼리퀴드 브릿지(Bridge)를 통해 스테이블 코인을 입금하고 락업하면, 하이퍼리퀴드 상의 개인 계정에 동일한 금액의 자산을 수취받아 네트워크 및 퍼페츄얼 DEX를 이용할 수 있습니다.

현재 하이퍼리퀴드는 아비트럼 네트워크의 USDC에 대한 브릿지만을 지원하고 있는데, 최근 네이티브 토큰 $HYPE 출시 이후 하이퍼리퀴드에 대한 시장의 관심이 높아져 자산을 입금하는 유저들이 크게 증가하며, 아비트럼 네트워크로의 자금 순유입이 타 네트워크 대비 현저히 높은것을 확인할 수 있습니다.

현재 출금 시 아비트럼 네트워크의 가스비를 충당하기 위해 1달러 상당의 수수료가 부과되고 있으며, 추후 하이퍼리퀴드는 아비트럼상의 USDC 이외에도 타 네트워크와 여러 종류의 스테이블 코인 브릿지를 지원할 계획을 가지고 있습니다. 특히 HyperEVM이 출시된 이후에는 써클(Circle)의 CCTP(Cross-Chain Transfer Protocol)와 연동될 가능성이 높으며, 이를 통해 스테이블코인 전송에 있어 다른 네트워크들과 완벽한 상호운용성을 확보할 수 있을 것으로 기대됩니다.

2.2. 하이퍼리퀴드 DEX

앞서 설명한 것처럼, 서명과 가스비가 필요 없고 빠른 거래 처리 속도를 갖춘 하이퍼리퀴드 네트워크를 기반으로 운영되는 하이퍼리퀴드 DEX는 중앙화 거래소와 거의 동일한 수준의 유저 경험을 제공하며, 100개 이상의 다양한 토큰 종목에 대한 레버리지 트레이딩 환경을 지원하고 있습니다.

하이퍼리퀴드 DEX는 다음과 같은 네가지 유형의 주문 유형을 제공합니다.

- 시장가 주문: 현재 시장 가격으로 즉시 거래 체결

- 지정가 주문: 원하는 가격 지정하여 거래 체결

- 스케일(Scale) 주문: 설정된 가격 범위 내에 여러개의 지정가 주문 생성 및 거래 체결

- TWAP: 하나의 주문을 여러개의 주문으로 나누어 일정한 시간 간격을 두고 거래 체결

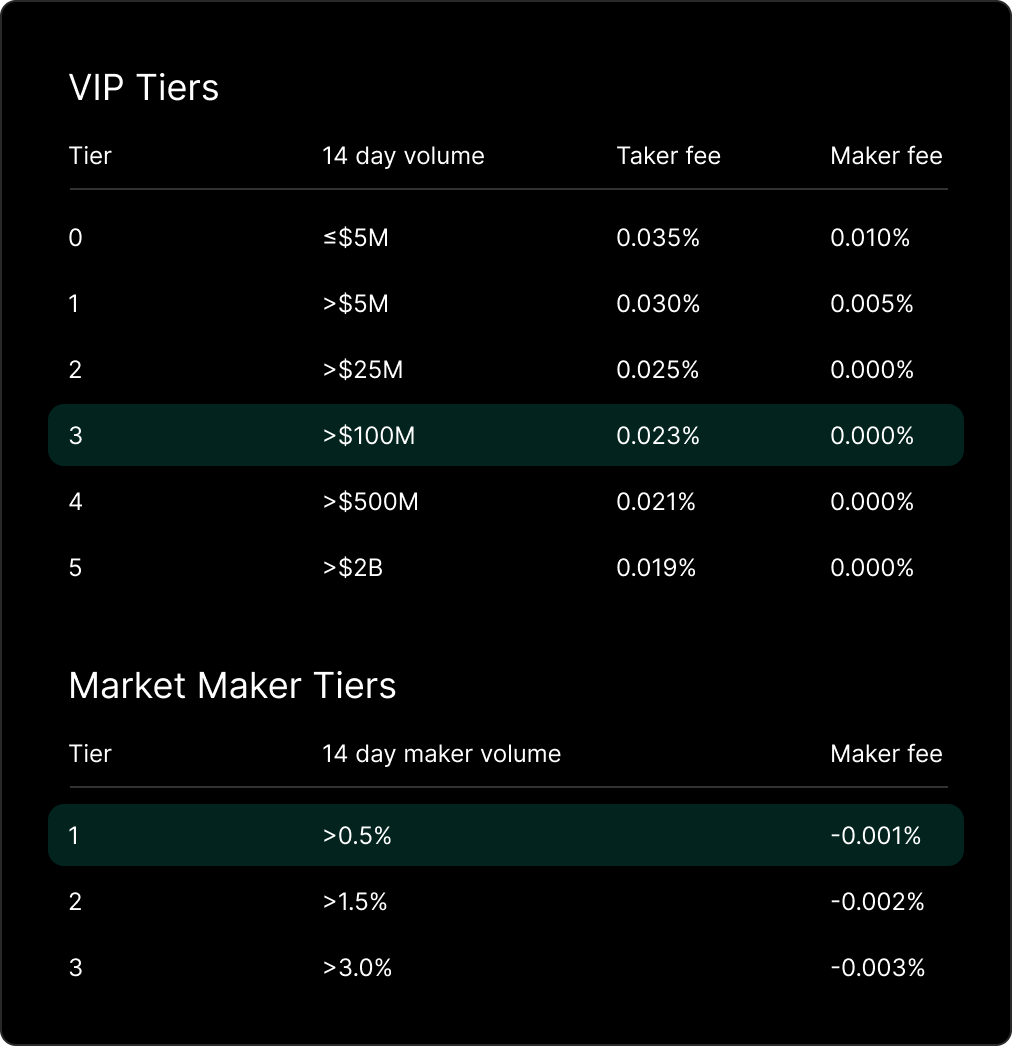

하이퍼리퀴드는 초기 유저 유치를 위해 메인넷 출시 후 첫 3개월 동안 무료 거래 정책을 시행하였으며, 이후 테이커에게는 0.25%의 수수료를 부과하고 메이커에게는 0.2%의 리베이트를 제공하는 수수료 정책을 도입하였습니다. 그러나 2024년 3월부터는 각 지갑의 14일 거래량을 기준으로 단계적 수수료를 적용하는 메커니즘으로 전환하였으며, 일정 거래대금 이상을 충족한 마켓메이커만이 리베이트를 받을 수 있는 구조로 개편되었습니다.

이렇게 하이퍼리퀴드에서 발생하는 수수료 수익은 팀이 수취하지 않고, 아래에서 더욱 자세히 다룰 HLP 볼트(Hyperliquid Liquidity Provider Vault)에 유동성을 예치한 유저와 지원 기금(assistance fund)에 분배되고 있습니다.

이어서 하이퍼리퀴드 DEX의 세부 작동 메커니즘과 특징에 대한 자세한 설명을 이어나가보도록 하겠습니다.

2.2.1. 표시 가격(Mark Price) 메커니즘

하이퍼리퀴드는 오더북 기반으로 운영되기에 기본적으로 유저의 매수/매도 가격은 오더북의 유동성에 따라 결정됩니다. 하지만 오더북의 유동성이 충분하지 않을 경우 다른 시장과의 가격 격차가 발생할 수 있으며, 이로 인해 소규모의 유동성 공격만으로도 청산, TP(Take Profit, 이익 실현), SL(Stop Loss, 손절) 등의 이벤트가 발생할 수 있습니다.

또한 만기일이 없는 무기한 선물 거래의 특성상, 현물 가격과의 격차를 제어하기 위해 특정 시간(하이퍼리퀴드의 경우 1시간)마다 포지션 보유자가 반대 포지션 보유자에게 일정 금액을 지급하는 펀딩 비율(Funding Rate) 산정이 필요하기에, 하이퍼리퀴드는 청산, TP/SL과 펀딩 비율 산정에 활용하기 위해 외부 거래소의 가격 데이터를 기반으로 표시 가격(Mark Price) 산정을 진행하며, 하이퍼리퀴드의 표시 가격 산정 가중치 기준은 다음과 같습니다.

- 바이낸스(Binance): 27.27%

- 오케이엑스(OKX): 18.18%

- 바이비트(Bybit): 18.18%

- 크라켄(Kraken): 9.09%

- 쿠코인(Kucoin): 9.09%

- 게이트아이오(Gate IO): 9.09%

- 멕스시(MEXC): 9.09%

2.2.2. 파생 상품과 현물 거래

하이퍼리퀴드 DEX는 특정 토큰에 대한 선물 거래 이외에도, 다음과 같은 종목 거래를 제공합니다.

- 인덱스 무기한 계약: 특정 블루칩 NFT 컬렉션의 평균 바닥 가격을 추종하는 인덱스(NFTI-USD), 블록체인 소셜 플랫폼 프렌드 테크(Friend Tech)의 상위 20개 인플루언서 계정 중 중간 순위 8개 계정의 평균 Key 가격을 추종하는 인덱스(FRIEND-USD) 등 블록체인 생태계의 여러 인덱스에 대한 무기한 선물 거래 제공

- Hyperps: 아직 시장에 출시되지 않은 토큰에 대한 선행 거래를 지원하는 상품으로, 특정 가격에 의존하지 않고 전날의 분당 8시간 지수 가중 이동평균(EWMA)을 사용하여 가격 결정을 실행

- 현물(Spot): 하이퍼리퀴드 네트워크에서 발행된 네이티브 토큰

특히 그중에서도 하이퍼리퀴드는 최근 네이티브 토큰과 해당 토큰의 현물 거래를 중심으로 자체 생태계를 구성하고 확장하는데에 많은 노력을 기울이고 있으며, 하이퍼리퀴드의 네이티브 토큰은 HIP(Hyperliquid Improvement Proposals)를 통해 도입 및 발전을 거듭하고 있습니다.

- HIP-1: 하이퍼리퀴드 네이티브 토큰 발행 표준에 대한 제안으로, 토큰 표준의 형식과 함께 무질서한 토큰 발행을 억제하기 위한 31시간 주기의 네덜란드 경매(Dutch Auction) 형식 티커 경매 시스템을 포함. 또한 하루에 한번 유저가 지갑에 보유하고 있는 $1 미만의 가치를 지닌 토큰을 활용하여 오더북에 매도 주문을 자동으로 제출하는 스팟 더스트(Spot Dust) 기능이 포함되어 있음

- HIP-2: 발행된 네이티브 토큰에 자동으로 유동성을 공급하는 솔루션에 대한 제안. 해당 솔루션은 3초 간격으로 현 가격의 ±0.3%에 해당하는 오더북에 매수/매도 주문을 제출하며, 토큰 발행자는 토큰 발행 시 유동성 공급 솔루션의 실행 여부를 선택하고 필요한 유동성을 예치해야 함

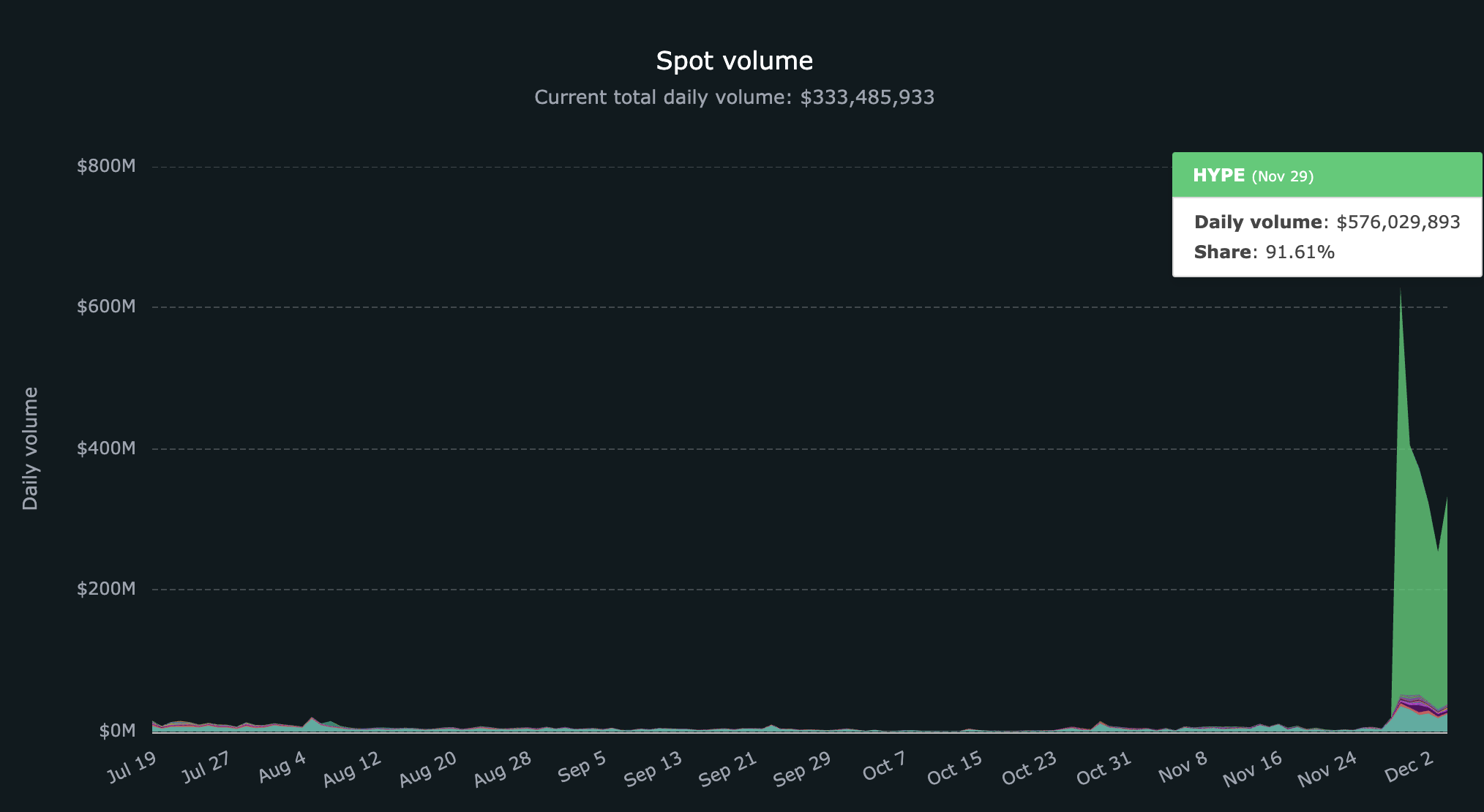

하이퍼리퀴드의 네이티브 토큰은 HIP 표준을 통해 발행되었으며, 2024년 12월 4일 기준으로 네트워크 토큰 $HYPE를 포함하여 총 53종이 하이퍼리퀴드 DEX에서 거래되고 있습니다. $HYPE 론칭 이후로 일일 현물 거래량은 급격하게 증가하여 $628M을 달성하였으며, 하이퍼리퀴드의 현물 거래량은 앞으로 발행되는 토큰의 수가 늘어나고 해당 토큰들을 활용할 수 있는 디앱이 증가할수록 더욱 성장할 것으로 예상됩니다. 현재 하이퍼리퀴드의 일일 현물 거래량은 $HYPE 발행 이후 소폭 줄어든 $333M을 유지하고 있습니다.

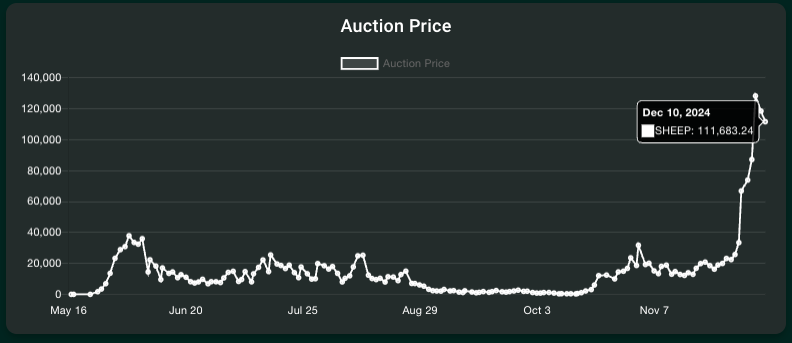

또한 $HYPE 발행 이후 외부 유동성이 하이퍼리퀴드 생태계로 유입되고 현물 거래가 활성화됨에 따라, HIP-1을 통해 도입된 토큰 티커 경매의 낙찰 가격 또한 상승세를 보이고 있습니다.

2.2.3. HLP와 유저 볼트(User Vault)

기존의 모든 오더북 형태 거래소에서는 유동성 공급자가 지속적으로 오더북을 관찰하며 상황에 맞게 매수/매도 주문을 직접 제출하고 수정해야 했기에, 소수의 전문 마켓메이커에게 유동성 공급을 의존할 수밖에 없었고 이로 인해 유동성 공급에서 발생하는 수익도 이들이 독점해왔습니다.

반면, 하이퍼리퀴드는 팀이 직접 하이퍼리퀴드 오더북에 유동성 공급을 실행하는 HLP 볼트(Hyperliquid Liquidity Provider Vault)에 자산을 예치하는 것만으로도 마켓메이킹에 참여하고 수익을 얻을 수 있는 기능을 제공하고 있으며, 앞서 설명했듯 하이퍼리퀴드의 수익 대부분이 HLP에 유동성을 예치한 유저들에게 분배되는 구조를 가지고 있습니다.

HLP 볼트는 전략 A, 전략 B, 청산인 전략 이렇게 세 가지로 구성되어 있습니다. 청산인 전략은 청산 대상의 유지증거금이 2/3 미만으로 떨어질 경우 해당 포지션을 인수하는 방식으로 작동하며, 나머지 두 전략은 세부 운용 내용이 외부에 노출되는 것을 방지하기 위해 구체적인 작동 메커니즘을 공개하지 않고 있습니다. 다만 각 전략의 주문 제출 내역과 잔고 현황은 하이퍼리퀴드 네트워크에 기록되므로, HLP 대시보드를 통해 투명하게 확인할 수 있습니다.

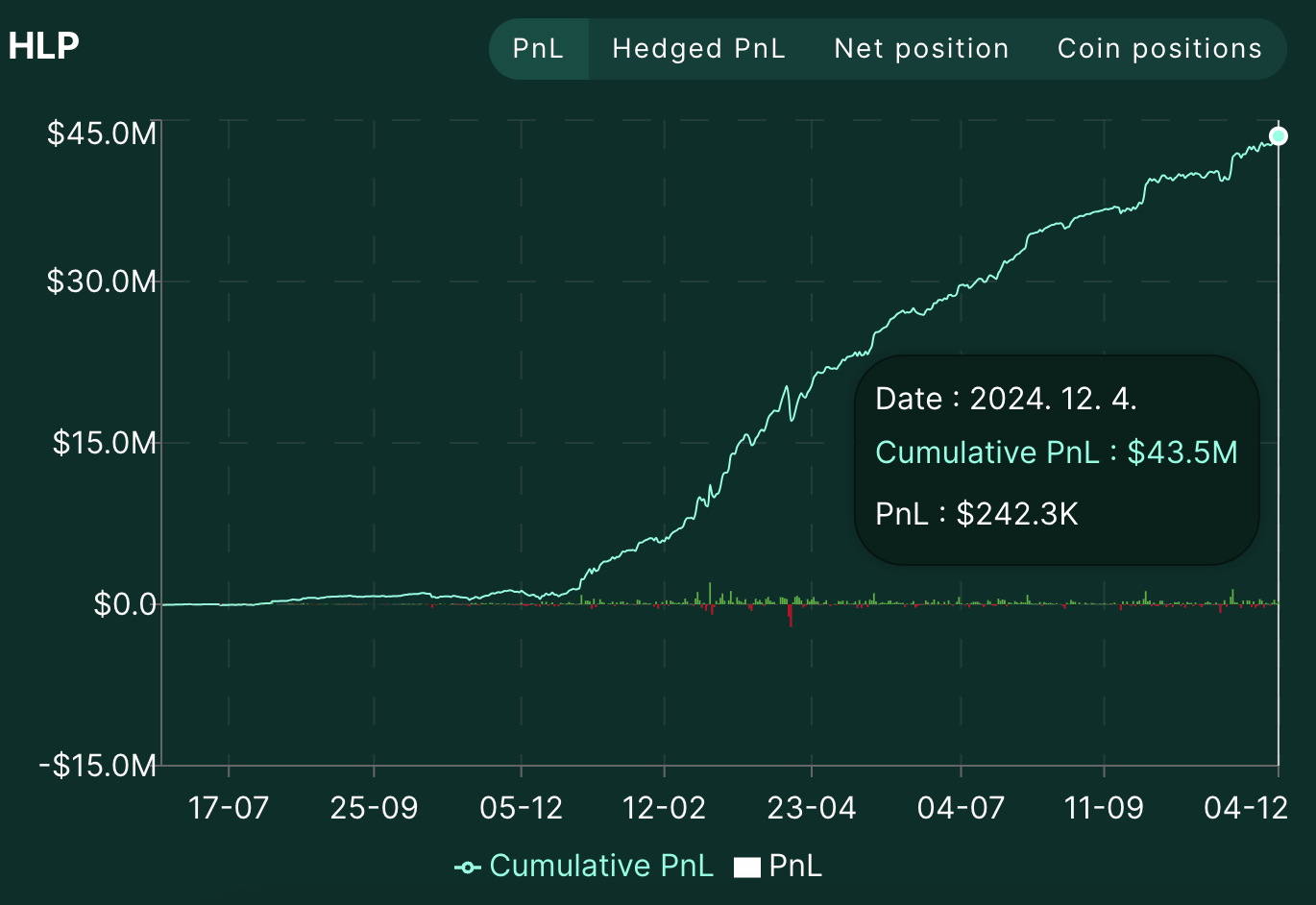

2024년 12월 4일 기준 HLP 볼트에 예치된 자산 규모는 총 $168M이며, 지금까지 발생한 누적 이익은 $43M로, 11월 기준 한 달 간 약 20%의 연 이자율을 기록했습니다.

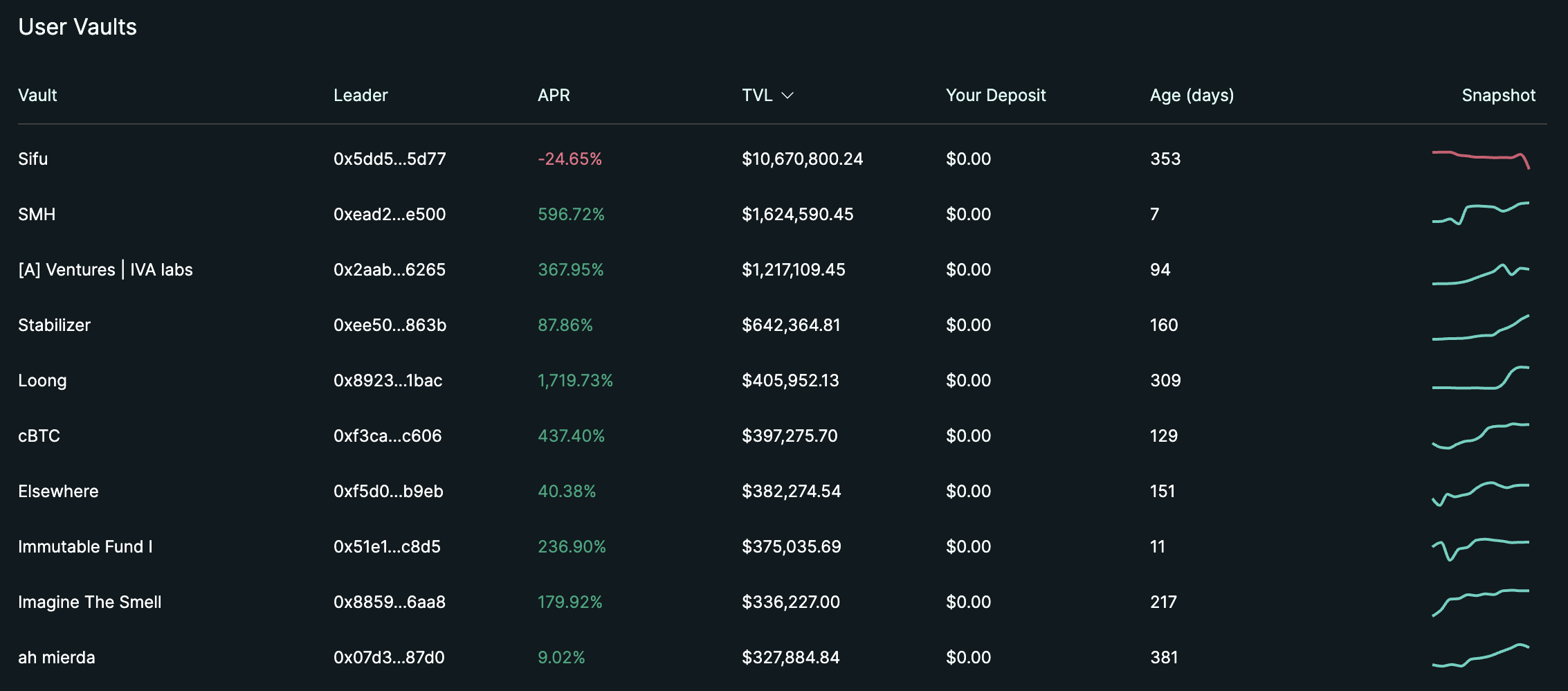

또한 하이퍼리퀴드는 HLP 외에도 유저 볼트(User Vaults) 기능을 제공하여, 누구나 HLP와 유사한 거래 전략을 실행하는 볼트를 생성하고 유저들의 자산을 예치받아 운용할 수 있습니다. 볼트 운영자는 운용을 통해 발생한 수익의 10%를 성과보수로 받을 수 있으며, 예치자들과의 이해관계 일치를 위해 볼트 내 자신의 자산 비중을 항상 5% 이상으로 유지해야 합니다.

2.3. $HYPE

하이퍼리퀴드는 클로즈드 베타 출시일인 2022년 11월부터 2024년 9월까지 하이퍼리퀴드를 이용하는 유저들에게 하이퍼리퀴드 포인트를 다음과 같은 기준으로 지급했습니다.

- 클로즈드 베타 & 시즌 1(2022.1~2024.4): 퍼페츄얼 거래 볼륨에 따라 포인트 지급

- 시즌 2(2024.6~2024.10): 레이어 1 및 현물 거래 등 네트워크 생태계 참여에 대한 포인트 지급

- 2024년 5월, 10월, 11월의 거래에 대해서도 소급 적용하여 분배

시즌 2 종료 이후인 2024년 10월 15일, 하이퍼리퀴드는 재단을 설립함과 동시에 네트워크 토큰 $HYPE의 발행과 에어드롭을 공지하였으며, 11월 29일 하이퍼리퀴드 포인트를 채굴한 유저들에게 전체 발행량의 약 31%, 초기 유통량의 83%에 해당하는 $HYPE 토큰을 분배하였습니다.

재단이 $HYPE 발행 공지와 함께 공개한 $HYPE의 유틸리티는 다음과 같습니다.

- 추후 $HYPE 스테이킹을 도입하여 HyperBFT에 대한 보안 예산으로 활용 (테스트넷에서 테스팅 진행 중)

- 추후 도입될 HyperEVM 상에서 네트워크 수수료 토큰으로 활용

- 전체 물량 중 약 40%를 미래의 커뮤니티 인센티브 및 생태계 그랜츠로 활용

토큰 에어드롭 이후 하이퍼리퀴드의 HYPE/USDC 현물 거래 페어에 $2의 시작가로 상장된 $HYPE의 가격은 상장 후 7일 동안 약 7배 가량 상승한 뒤, 조정 장세에서도 꾸준히 횡보하는 모습을 보이고 있습니다.

이러한 $HYPE의 상승세을 견인하는 요인으로는 1) 팀을 중심으로 온체인 대형 거래소를 구축하고자 하는 아젠다를 공유하는 견고한 커뮤니티가 구축되었다는 점과, 2) 외부 자본 없이 프로젝트를 진행하여 대량 매도를 할 수 있는 기관 투자자가 없다는 점, 그리고 3) 하이퍼리퀴드 지원 기금 지갑에 쌓인 수수료를 활용하여 지속적으로 $HYPE 바이백을 진행하고 있다는 점을 들 수 있습니다.

3. Hyperliquid 생태계

대부분의 오더북 기반 퍼페츄얼 DEX들은 자체 네트워크가 부재하거나, 보유하고 있더라도 '거래' 기능에만 집중된 구조를 가지고 있어 하위 생태계가 형성되어 퍼페츄얼 DEX와의 시너지 효과가 발생하는 경우가 전무합니다. 반면 하이퍼리퀴드는 단순한 퍼페츄얼 DEX가 아닌 레이어 1 네트워크로서, HIP를 통해 발행하는 네이티브 토큰과 더불어 HyperEVM 도입을 통해 다양한 디앱(dApp)들을 온보딩함으로써 오더북 퍼페츄얼 DEX를 중심으로 하나의 거대한 생태계를 형성하여 기존 퍼페츄얼 DEX가 가질 수 없었던 네트워크 효과를 구축하고자 하는 비전을 가지고 있습니다.

3.1. $PURR

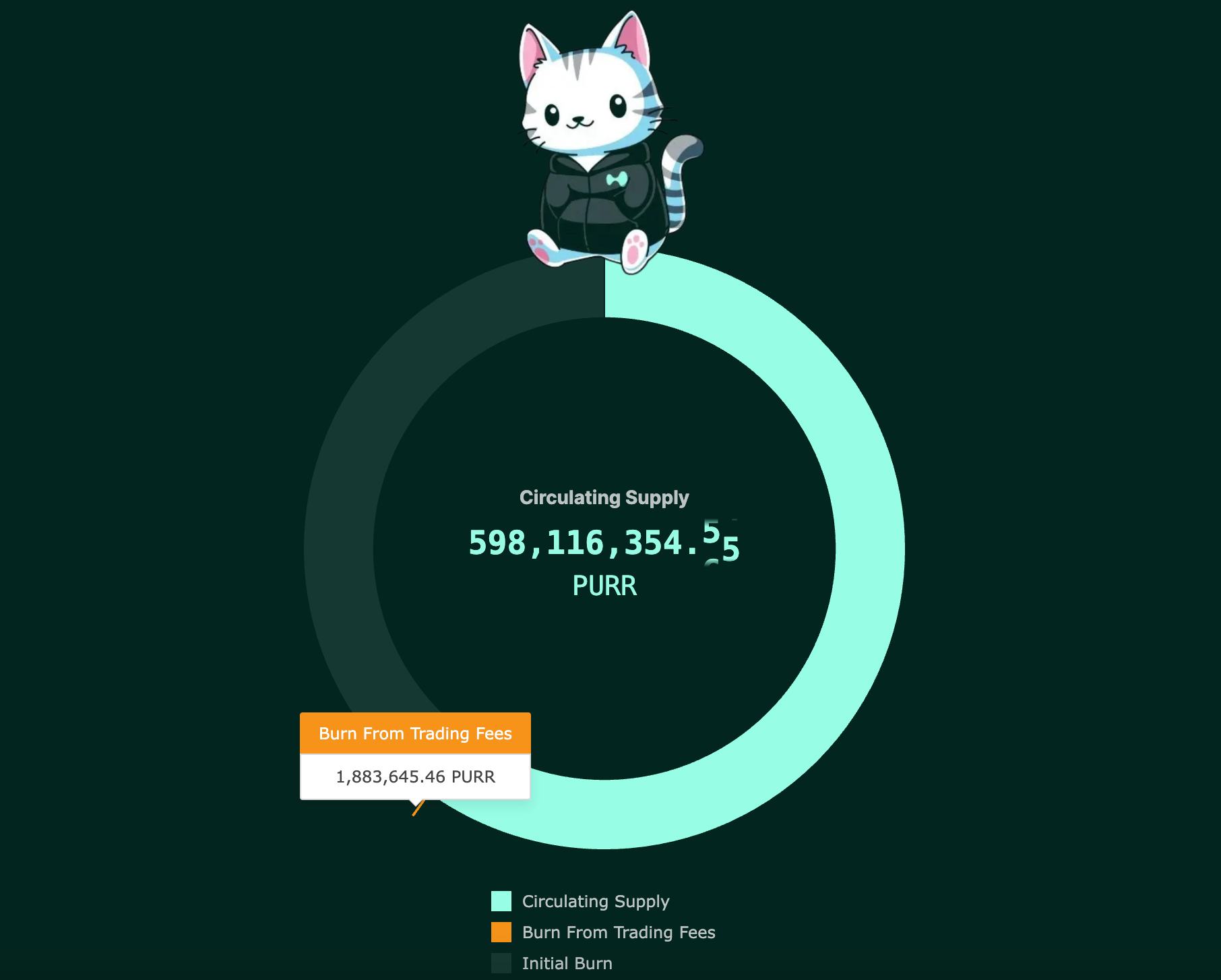

$PURR는 하이퍼리퀴드가 HIP-1을 도입하며 2024년 4월 16일에 발행한 하이퍼리퀴드 최초의 네이티브 토큰이자 밈코인입니다.

발행 시 전체 유통량의 50%를 하이퍼리퀴드 포인트에 비례하여 하이퍼리퀴드 유저들에게 지급하였으며, 나머지 50%는 HIP-2에 따라 PURR/USDC 현물 페어의 유동성 공급에 사용될 예정이었습니다. 그러나 테스트 결과 커뮤니티로부터 필요 이상의 유동성이 오더북에 공급된다는 피드백을 받은 팀은 유동성 공급용 물량의 80%를 소각하기로 결정했습니다. 또한 거래 수수료의 일부를 사용한 소각 메커니즘을 도입하여 지속적인 소각이 이루어지고 있어, 현재까지 초기 소각 물량을 포함해 총 401.8M개의 $PURR가 소각되었습니다.

$PURR 출시 이후 다른 네이티브 토큰들이 $PURR 홀더들에게 에어드롭을 지급하는 기조가 형성되고, $PURR 홀더들에게 하이퍼리퀴드 포인트가 지급된다는 루머가 확산되며 $PURR의 가격은 출시 다음날부터 3일간 약 166% 상승을 기록한 바 있습니다. 최근 $HYPE 출시 소식과 함께 하이퍼리퀴드에 외부 유동성이 모이며 $PURR 또한 높은 상승률을 기록, $HYPE 다음으로 높은 $176M 상당의 시가총액을 유지하고 있습니다.

3.2. Hypurr Fun($HFUN)

Hypurr Fun은 텔레그램을 통해 하이퍼리퀴드에서 트레이딩을 할 수 있도록 돕는 텔레그램 봇이며, 최근에는 밈코인 런치패드 Hypurr Pump 또한 론칭하여 운영하고있습니다.

유저들은 텔레그램 봇을 통해 간편하게 하이퍼리퀴드에서 포지션을 생성 및 클로즈 할 수 있고, Hypurr Pump의 밈코인 펀딩에 참여할 수 있으며, Hypurr Pump에서 $100K 넘는 자금을 펀딩받은 밈코인 프로젝트는 펀딩 자금을 기반으로 하이퍼리퀴드 티커 경매에 참여하여 해당 밈코인을 발행하는 구조를 가지고 있습니다.

해당 프로젝트의 중심에는 하이퍼리퀴드에서 $PURR 다음 두번째로 발행된 네이티브 토큰 $HFUN이 존재하는데, Hypurr Fun과 Hypurr Pump를 통해 발생한 플랫폼 수익을 활용하여 $HFUN을 소각시키는 구조를 가지고 있습니다.

3.3. HyperLend

하이퍼렌드(HyperLend)는 하이퍼리퀴드 생태계 특화 렌딩 프로토콜로, HyperEVM 론칭과 함께 출시될 예정이며 현재는 HyperEVM 테스트넷에서만 운영되고 있습니다.

하이퍼렌드가 준비하고 있는 기능은 다음과 같습니다.

- 레버리지 일드 파밍: 리퀴드 스테이킹 토큰 발행 플랫폼인 썬더헤드(Thunderhead)가 추후 발행 예정인 $HYPE의 유동성 스테이킹 토큰 $stHYPE를 담보로 활용하여 레버리지 일드 파밍 포지션 제공

- HLP 담보 대출: HLP에 예치된 자금을 담보로 대출 서비스 제공

- 볼트 지분 토큰 발행: 볼트에 예치된 자금을 보증하는 토큰을 발행하고, 해당 토큰에 대한 담보 대출 제공

- 크로스체인 원클릭 대출: 다양한 레이어 2 네트워크의 자산에 대한 브릿지 기능과 해당 자산의 하이퍼렌드 담보 채택

위와 같은 기능을 제공하는 하이퍼렌드는 출시 후 하이퍼리퀴드 상에서 묶여 있는 다양한 유동성을 토큰화하고, 이를 담보로 활용할 수 있는 대출 기능을 제공함으로써 일드 파밍의 경로를 다각화하고 하이퍼리퀴드 생태계 내의 유동성을 증진시키는 역할을 수행할 것으로 예상됩니다.

이 외에도 하이퍼리퀴드 생태계에는 스테이블코인 $MIM을 기반으로 렌딩과 레버리지 기능을 제공하는 아바타카다브라(Abracadabra), 멀티체인 퍼페츄얼 애그리게이터인 레이지 트레이드(Rage Trade), 비트코인 스테이킹 프로토콜 솔브 프로토콜(Solv Protocol) 등 기존의 다른 네트워크에 자리잡고 있는 다양한 프로토콜들이 온보딩을 진행 및 준비하고 있으며, 이러한 프로토콜들의 활성화 및 네이티브 토큰 발행은 하이퍼리퀴드 DEX의 거래량 증진에도 도움이 될것으로 예상됩니다.

4. 마치며

친숙한 거래 경험과 탈중앙성이라는 두 요소를 동시에 충족하지 못하는 딜레마 속에서 한정된 유동성을 놓고 경쟁하는 퍼페츄얼 DEX들과 달리, 하이퍼리퀴드는 네트워크 수수료와 서명 없이도 빠른 거래 속도와 온체인 오더북을 구현하였습니다. 또한 $HYPE 출시를 기점으로 시장의 큰 관심을 받으며 다른 퍼페츄얼 DEX들에서는 볼 수 없었던 빠른 성장세를 보여주고 있습니다.

특히 HIP-1을 통해 도입된 현물 토큰 발행 메커니즘은 솔라나(Solana)의 펌프닷펀(Pump.fun), 베이스의 클랭커(Clanker), 버츄얼 프로토콜(Virtual Protocol)과 같이 최근 인기 있는 네트워크들의 사용량 증진에 크게 기여한 토큰 발행 런치패드의 역할을 수행하고 있습니다. 이는 단기적으로 하이퍼리퀴드 네트워크로 유입되는 유저들에게 콘텐츠를 제공하고 거래량을 증진시키는 효과를 만들어내며, 더 나아가 현재의 팀 중심 커뮤니티에서 좀 더 확장된 커뮤니티를 형성하는 데 기여할 것으로 예상됩니다.

또한 하이퍼리퀴드는 여기서 그치지 않고, 현·선물 거래 기능을 넘어 레이어 1으로서 현물 토큰을 활용할 수 있는 프로토콜들의 온보딩을 토대로 하나의 생태계를 형성하는 것을 목표로 삼고 있습니다. 이를 통해 기존의 블록체인 프로젝트들이 쉽게 넘보지 못했던 중앙화 거래소 전용 유저들을 온체인으로 유입시키고, 이들과 기존 온체인 유저들이 융합된 하나의 거대한 생태계를 구축할 수 있다는 기대감을 받는 대표 주자로 자리매김하고 있습니다.

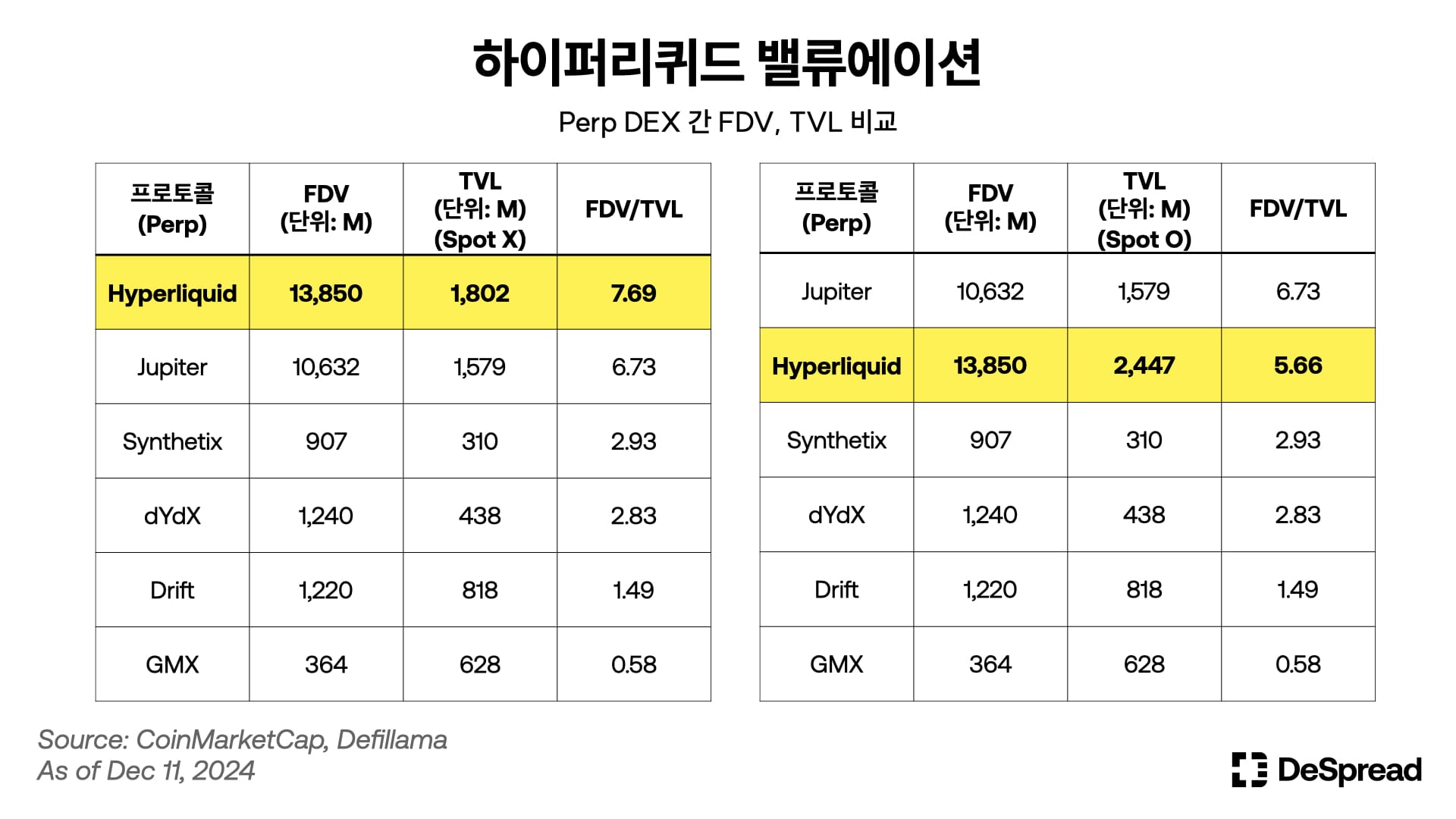

물론, 지난 ‘Market Commentary | 12.06.’ 아티클에서 언급하였듯이 하이퍼리퀴드가 토큰 출시 이후 급격한 성장세를 보여 토큰 가치가 다소 고평가되었다는 의견 또한 존재합니다. 다만, 해당 아티클에서 소개된 수치는 Perp DEX 간의 비교를 위해 하이퍼리퀴드 생태계에 존재하는 토큰들의 가치(주로 Spot 마켓의 토큰들)가 제외되었다는 점을 감안한다면, Perp DEX 간의 비교에서도 고평가 의견에 대해 반박할 여지가 있다고 생각합니다. 위 이미지에서 볼 수 있듯이, Spot 마켓 토큰들의 가치를 TVL에 편입하는 경우 FDV/TVL 수치는 ‘5.66’을 기록하여 Jupiter에 비해 오히려 저평가 구간에 있는 것을 확인할 수 있습니다.

이러한 가치 평가는 레이어1 프로젝트 간에도 적용할 수 있으며, 간략하게 다음과 같이 비교해 볼 수 있습니다(디파이라마 기준으로 가치 평가를 진행했습니다).

- Hyperliquid($HYPE)

- FDV: $13.85B / TVL: $2.45B

- FDV/TVL: 5.66

- Sui($SUI)

- FDV: $37B / TVL: $2.74B

- FDV/TVL: 13.5

- Aptos($APT)

- FDV: $13.1B / TVL: $2.48B

- FDV/TVL: 5.28

- Avalanche($AVAX)

- FDV: $31.8B / TVL: $2.57B

- FDV/TVL: 12.37

위 비교 결과로 알 수 있듯이 하이퍼리퀴드는 TVL 지표가 유사한 레이어1들과의 비교에서 저평가 구간에 있음을 알 수 있습니다. 이러한 점을 감안한다면 HyperEVM의 출범과 레이어 1 생태계 확장을 통해 프로젝트의 가치가 더 높게 평가될 수 있는 가능성이 있다고 생각합니다.

하지만 하이퍼리퀴드가 그들의 비전을 달성하고 프로젝트 가치를 제고하기 위해서는 $HYPE 스테이킹을 통한 밸리데이터 탈중앙화와 HyperEVM 도입이 현재의 네트워크 성능을 유지한 채 원활하게 진행되어야 하며, 그 이후 실제로 커뮤니티를 주축으로 하는 오가닉한 생태계가 형성되어야 하는 과제를 안고 있습니다. 따라서 향후 밸리데이터 탈중앙화와 HyperEVM의 도입 과정 및 이후의 행보를 면밀히 지켜보며, 이들이 제시한 비전을 증명할 수 있는지 추적하고 평가해 보아야 할 것입니다.