1. 引言

大多数基于区块链的协议往往通过分发其原生代币来获取用户,这些代币通常包括治理投票权,通过流动性挖矿和空投分发给积极使用或贡献协议的用户。

大部分的团队都会试图通过以下方法将协议的性能与其原生代币的价值联系起来:

- 建立质押机制并将协议收入分配给质押者

- 使用协议收入执行代币回购

这种方法激励代币持有者通过治理提出有利于协议的提案。然而,由于用户只需持有或质押代币就能获得相同的收益,实际治理往往无法合理地考虑用户的意见。

协议治理包括决定如何在协议内分配资本和激励的权力。而如果由于上述问题导致治理活动下降,就可能会出现 "公地悲剧" 现象,只有少数用户参与治理并分配协议累积的收入以將自身利益最大化。矛盾的是,为了將协议去中心化而存在的治理代币最终可能只会加速协议的中心化。

最近,区块链协议面临设计激励结构的挑战,团队需要将协议性能与原生代币价值连接以确保可持续性,同时实现更高水平的去中心化和参与者之间的利益一致。

在本文中,我们将研究 Bittensor 提出的 dTAO(dynamic TAO)机制背景和特点,并探讨是如何将其作为解决这些挑战的方案。

2. 什么是 Bittensor?

Bittensor 是一个基于区块链的基础设施网络,以去中心化的方式构建和提供各种数字服务,如计算能力、存储、AI 推理和学习。这个生态以名为 Subtensor 的主网为中心,并由提供专业服务的各种子网组成。

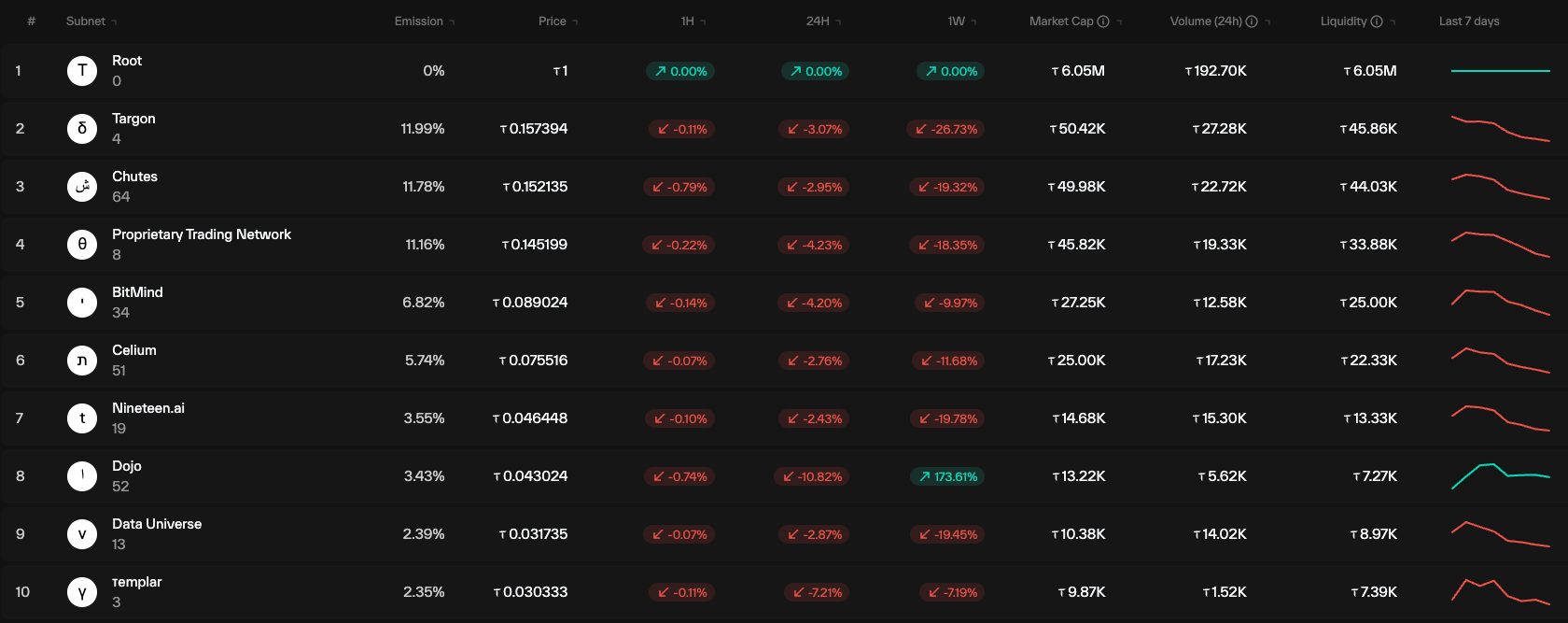

- 1. Root:管理 Bittensor 激励的子网

- 5. Open Kaito:以去中心化方式训练和提供文本嵌入 AI 模型的子网

- 34. BitMind:提供基于 AI 的深度伪造检测服务的子网

- 51. Compute Subnet:提供 GPU 计算能力的子网

Bittensor 有其原生代币 $TAO,用于网络费用和子网验证者质押。$TAO 的总供应量为 2,100 万枚,与比特币相同,并具有减半机制。新发行的 $TAO 作为激励分发给 Bittensor 网络的参与者。

在引入 dTAO 之前,Bittensor 的结构是 Root 网络验证者评估每个子网的质量,设置包括 Root 网络在内的子网的 $TAO 发行权重,然后进行分配。然后每个子网按以下比例将分配的 $TAO 重新分配给子网参与者:

- 矿工(Miner):提供子网支持的服务,接收分配给子网的约 41% 的 $TAO 发行量。每矿工根据验证者评估获得分配(Root 网络没有矿工)。

- 验证者(Validators):评估矿工提供的服务输出,接收分配给子网的约 41% 的 $TAO 发行量。每个验证者根据其质押比例获得分配。

- 子网所有者(Subnet Owners):创建子网,接收分配给子网的约 18% 的 $TAO 发行量(Root 网络没有子网所有者)。

当时,分配给 Root 网络的 $TAO 发行量不是分配给 Root 网络验证者,而是重新分配到奖励池中,延迟 $TAO 的发行速率。

通过这种结构,Bittensor 能够在本轮牛市周期中确立为 DePIN 和 AI 领域的领先基础设施协议之一,$TAO 的价格也稳步上升,市值达到约 52 亿美元。

2.1. 先前结构的局限性

Bittensor 中的 Root 网络验证者在 Bittensor 生态中拥有最大权力,因为他们直接评估子网并決定向每个子网发行 $TAO 的数量。这导致以下问题:

2.1.1. 利益不一致

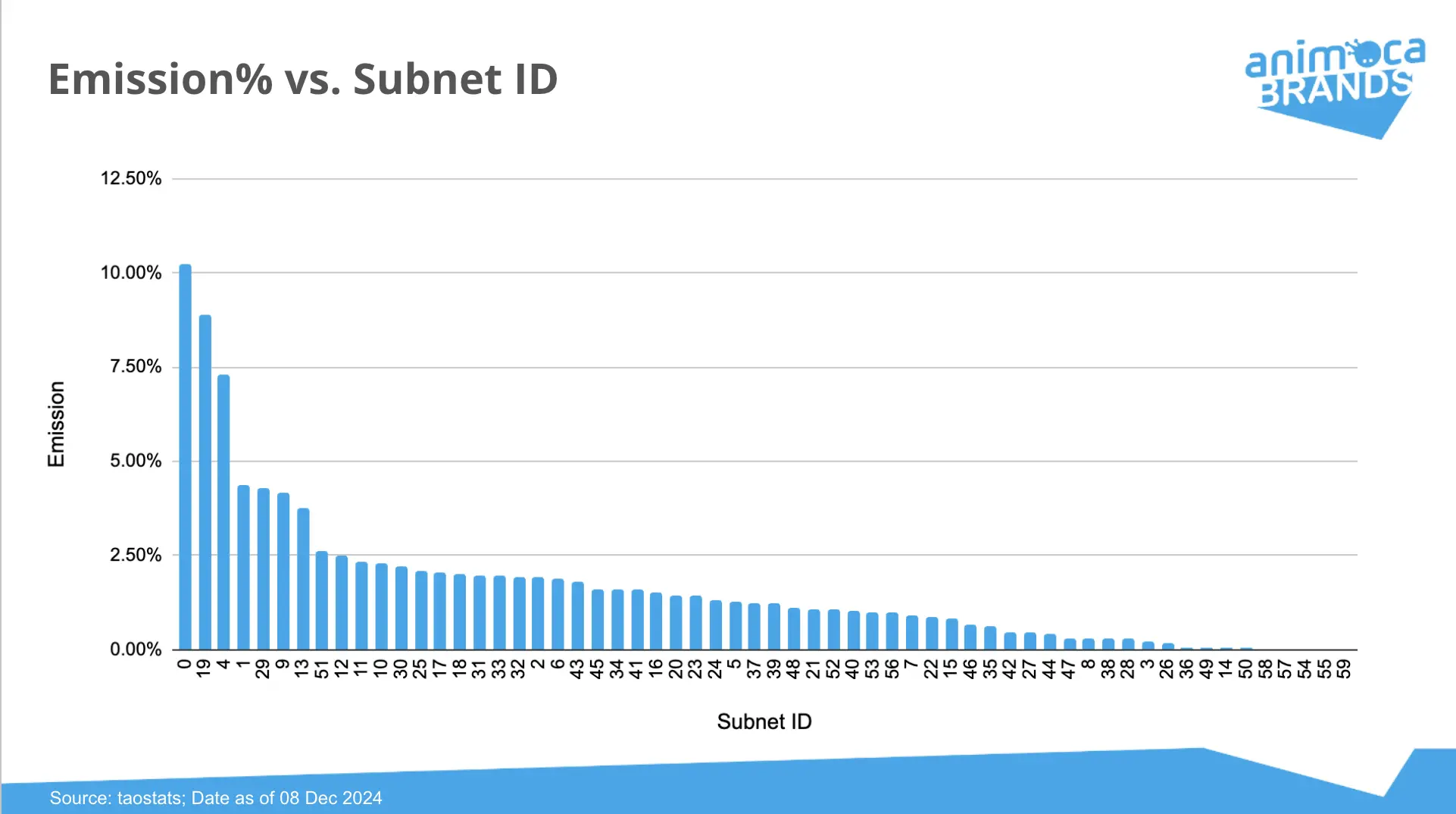

除子网验证者以外的参与者(矿工、子网所有者)几乎没有长期持有 $TAO 的动机,特别是在价格升值预期较弱的时期,发给子网的 $TAO 立即在市场上被出售。这创造了一个环境,鼓励 Root 网络验证者(必须仅通过 $TAO 价格升值而不是获得单独发行来获得利润)投票将发行代币分配给 Root 网络。2024 年 12 月,Root 网络获得了最多的发行投票。

在这种环境下,子网必须为有限的发行量竞争,甚至在有前景的子网中,也倾向于集中在那些与 Root 网络顶级验证者关系更密切的子网上,使子网质量评估和激励支付不公平。

2.1.2. 可扩展性的限制

为了让 Bittensor 网络的参与者获得与其贡献成比例的激励,Root 网络验证者对子网的合理评估至关重要。然而,由于每个子网都有不同的运作方式、目的和结构,Root 网络验证者需要对每个子网进行深入研究以进行合理评估。

由于在实际操作中难以对所有子网进行全面深入的调查,一些验证者往往不会认真评估子网或设置精细的发行权重,而是简单地使用几个固定的权重值来应对所有情况。在这样的环境中,子网扩张会进一步加重其他 Root 网络验证者的负担,增加不合理子网评估的可能性,从而限制可扩展性。

为解决这些问题,Bittensor 社区提出引入 dTAO(Dynamic TAO),一种市场驱动的激励调整机制。该提案获得批准,经过一年的研究、开发和测试,于 2025 年 2 月 13 日在主网上实施。

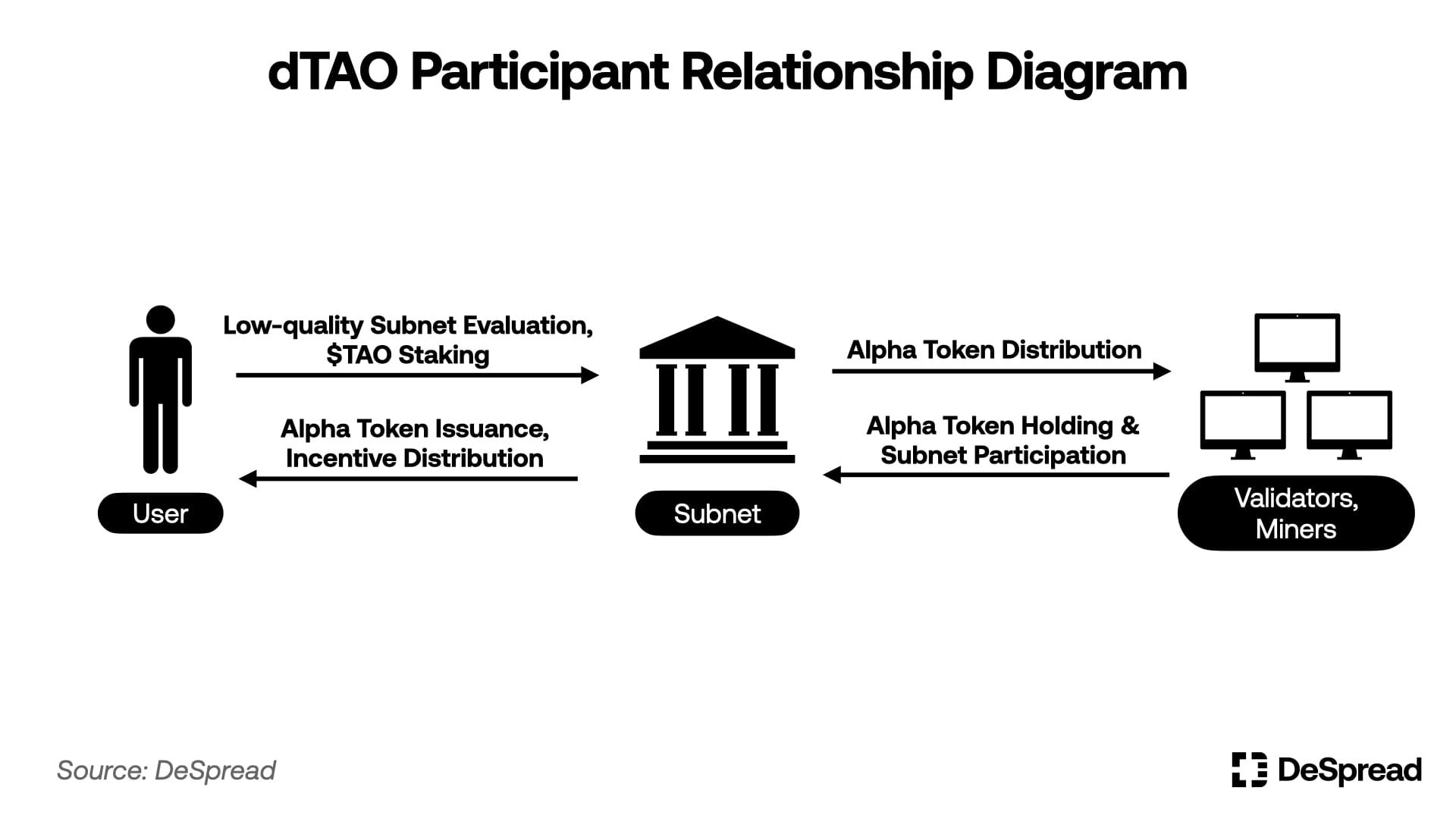

3. dTAO:将激励调整委托给市场

引入 dTAO 后,每个子网將发行一种独特的 "Alpha 代币"。这种代币将用于奖励子网参与者,并作为市场上子网价值评估的基准。每个 Alpha 代币的总供应量为 2,100 万枚,与 $TAO 相同,并且具有根据 $TAO 的减半计划逐渐减少发行量的结构。

新发行的 Alpha 代币按以下方式分配:

- 50% 给子网的储备池

- 20.5% 给子网的矿工,每个矿工根据子网验证者评估获得分配

- 20.5% 给子网的验证者,每个验证者根据其质押比例获得分配

- 9% 给子网所有者

普通用户可以通过将 $TAO 存入每个子网的储备池来获得 Alpha 代币。可获得的Alpha 代币数量由 Uniswap v2 的价格发现机制 X*Y=K 决定,将 Alpha 代币存回储备池以获得 $TAO 时也适用这机制。

换句话说,Alpha 代币的 "价格" 根据储备池中 $TAO 和 Alpha 代币的数量決定,用户可以通过类似去中心化交易所的体验获得 Alpha 代币或支付 Alpha 代币以获得 $TAO(包括交易过程中的滑点)。然而,与典型的去中心化交易所不同,交易没有费用,也不可能向储备池提供流动性。

此外,在dTAO机制引入后,TAO的分配方式也发生了变化。以前, TAO 是根据Root 网络验证者设定的权重直接分发给各参与者;现在,$TAO 只会分配到各子网的储备池中,分配数量则根据该子网的 Alpha 代币价值在所有子网 Alpha 代币总价值中所占的比例来决定。如果子网 A 的 Alpha 代币价值为 100 $TAO,而所有子网 Alpha 代币的总价值为 1,000 $TAO,那么 TAO 总发行的十分之一就会分配给子网 A 的储备池。

在这种结构中,参与者围绕 Alpha 代币有以下利益:

- 验证者和矿工:通过不出售作为奖励获得的 Alpha 代币来维持 Alpha 代币价格,从而鼓励更多 $TAO 发行分配给他们参与的子网

- 子网所有者:通过不出售作为奖励获得的 Alpha 代币来维持 Alpha 代币价格,从而鼓励更多参与者将发行的 $TAO 分配给他们参与的子网。如有必要,他们可以将子网产生的利润分配给持有 Alpha 代币的用户,创造更强的购买激励

- 用户:持有被低估的子网 Alpha 代币,这些代币提供额外收入或有可能在未来提供收入

引入 dTAO 后,Bittensor 建立了一种能够实现各方利益一致的结构:一方面,市场可以交易决定各子网获得 $TAO 奖励数量的代币(基于价格);另一方面,通过以 Alpha 代币形式向子网参与者分发激励,抑制了他们出售代币的倾向。

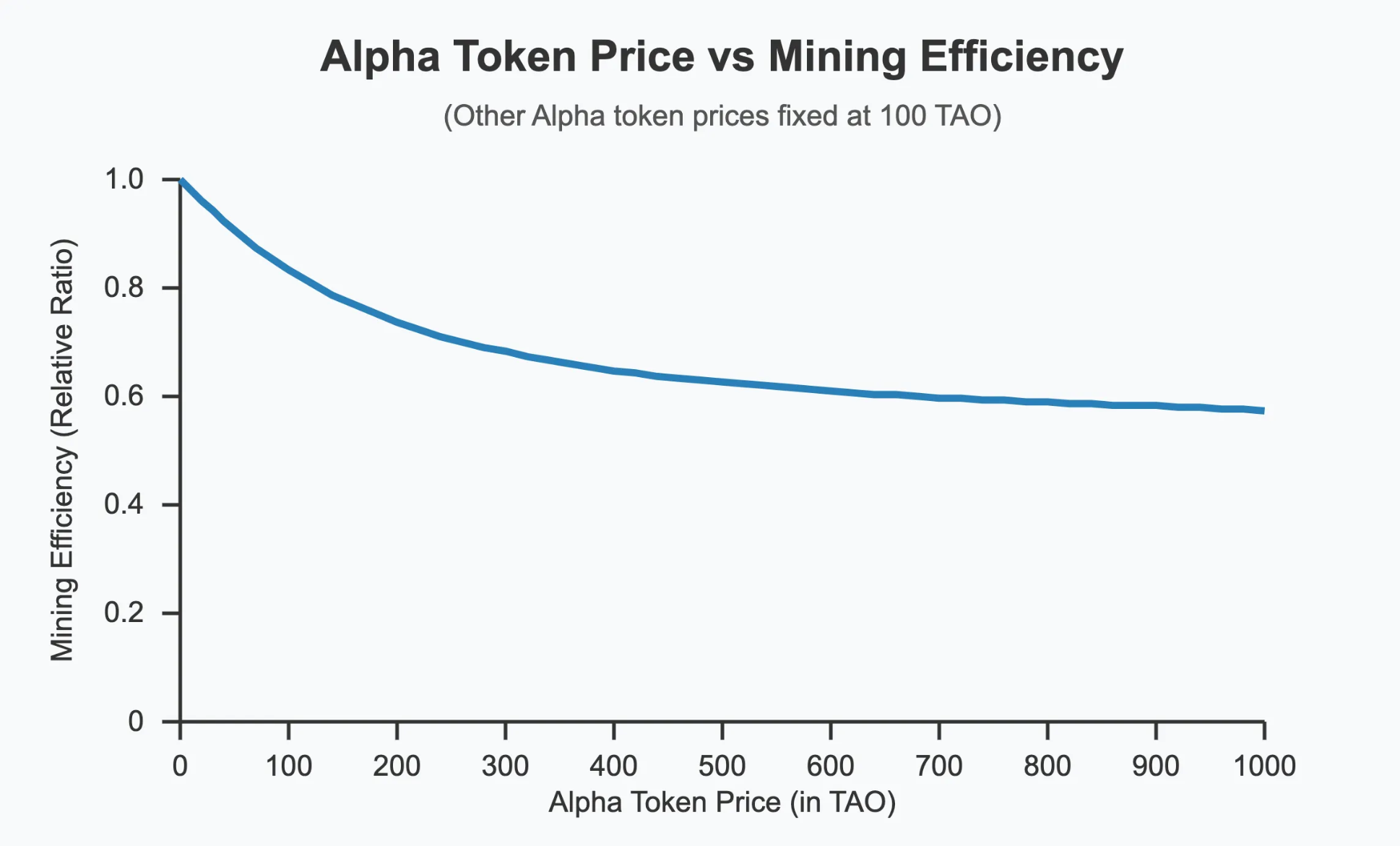

当然,在这个系统中,验证者、矿工、子网所有者或与他们串通的某些鲸鱼可能会通过大量购买和持有 Alpha 代币来人为的提高其价值,从而引导更多 $TAO 发行到该子网。

为缓解这种情况,dTAO 采用了一种即随着 Alpha 代币价格上升,发行量减少的机制,降低了价值评估高于质量的子网的挖矿效率。这鼓励接收 Alpha 代币的矿工和验证者出售它们并离开该子网,参与其他被低估的子网,也抑制了矿工和验证者离开价值评估低于质量的子网,从而鼓励每个子网的 Alpha 代币的公平定价。

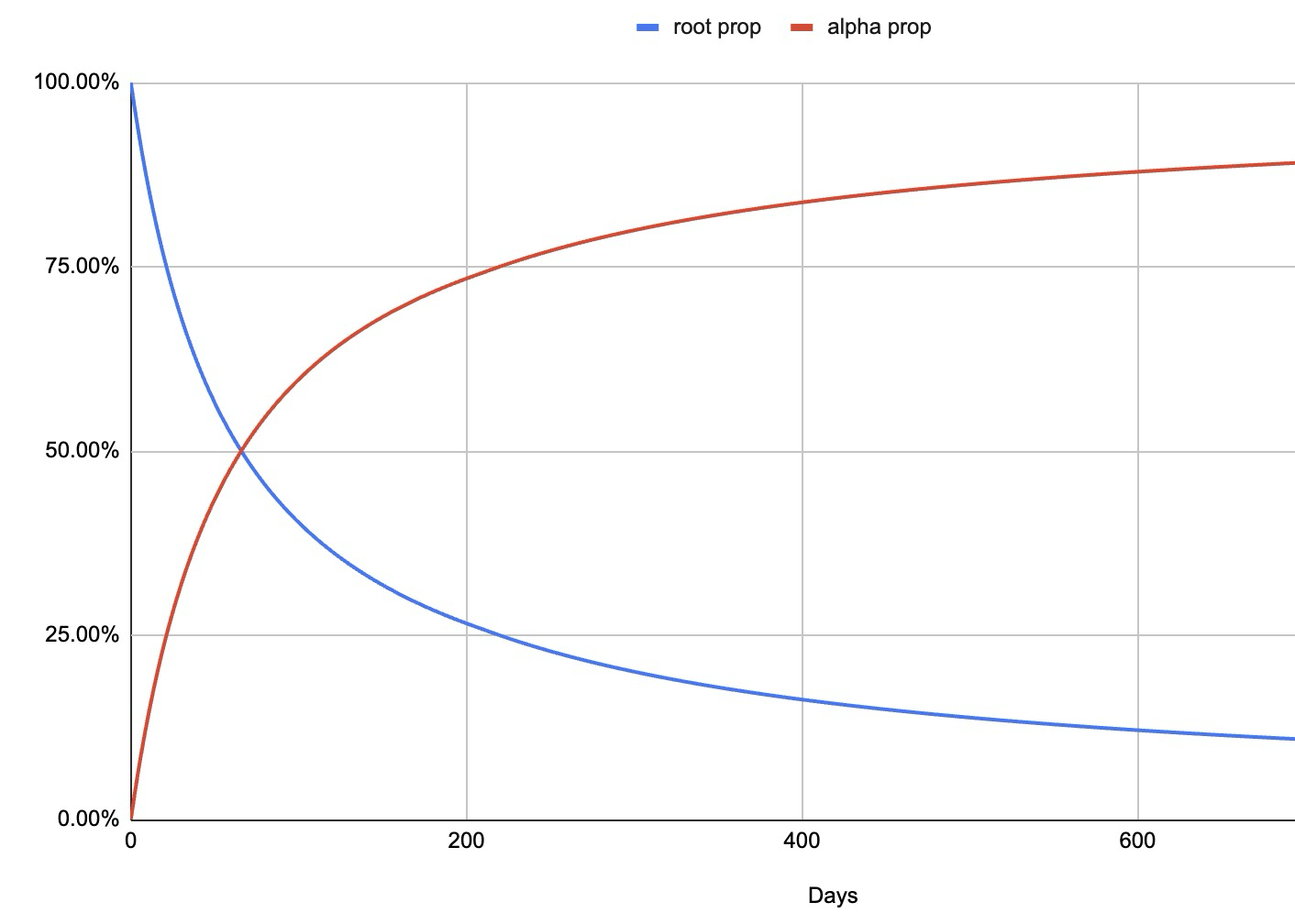

此外,为了维持协议稳定并平稳地从现有结构过渡到 dTAO,Bittensor 引入了一种將支付给子网验证者的 Alpha 代币激励最初分配给 Root 网络验证者,并在随后逐渐增加的结构。

目前,应分配给 Root 网络验证者的 Alpha 代币奖励从每个子网的储备池中兑换并以 $TAO 支付。因此,在引入 dTAO 不到两个月后,更多的激励分配给 Root 网络验证者,对所有 Alpha 代币施加卖出压力。这种现象将随着发给 Root 网络的激励减少而逐渐缓解,经过足够时间后,预计将实现比先前结构更客观的子网评估,同时减轻先前由少数人承担的研究负担,从而获得更高的可扩展性。

然而,由于新推出的子网在其储备池中的 $TAO 和 Alpha 代币数量不足,后续推出的子网即使有较高的质量,也会比早期推出的子网的 Alpha 代币交易环境有较低的效率 。

由于这一限制,新推出的子网的 Alpha 代币可能表现出投机特性,预计新推出的子网可能会过度宣传其愿景和未来额外激励,以获取短期利润。

因此,在投资子网 Alpha 代币时,需要确定该代币是否存在足够的交易流动性,并采取自我评估子网和适当估值的态度,以评估 Alpha 代币的价值是否有被高估。

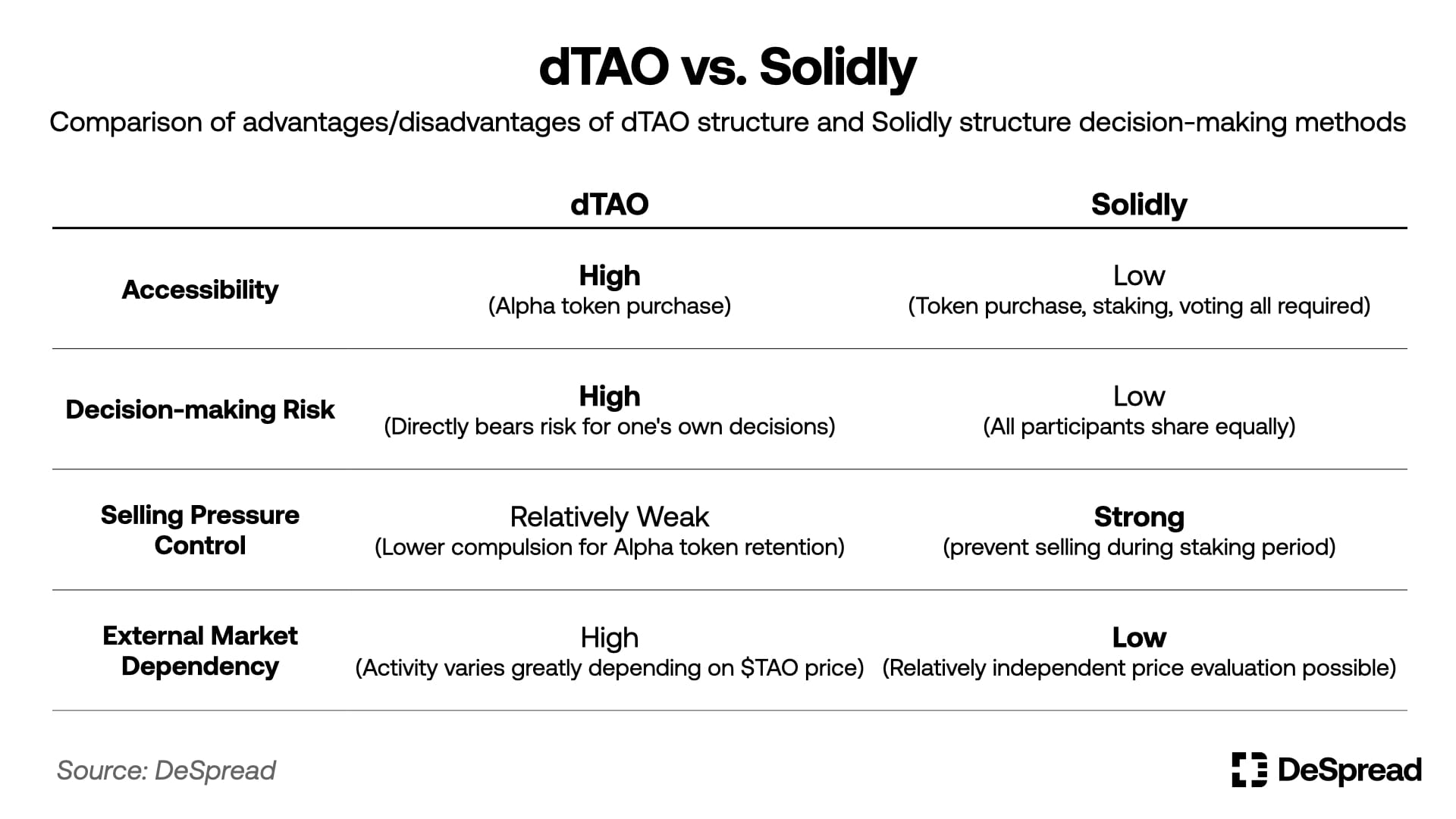

4. dTAO 与 Solidly 的比较

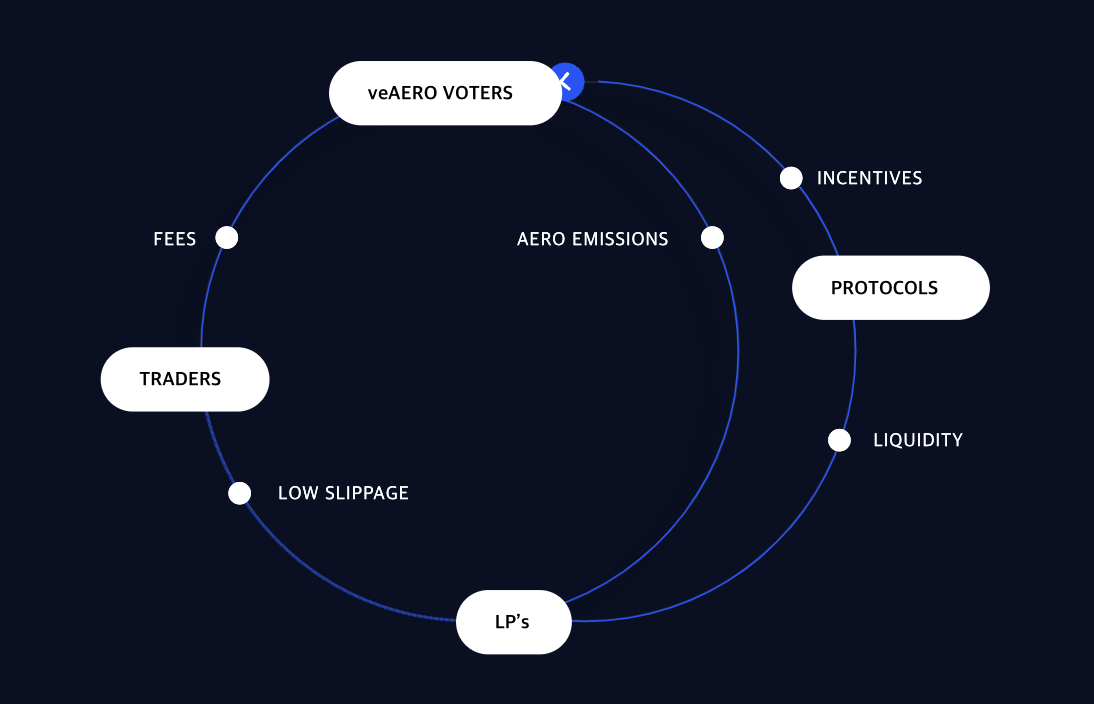

dTAO 的机制具有有效使协议参与者利益一致的结构,类似于 Curve Finance、Aerodrome 和 Shadow Exchange 等去中心化交易所采用的 Solidly 机制。

虽然 DeFi 协议之间的细节略有不同,但 Solidly 机制大致具有以下结构:

- 向流动性提供者发行治理代币

- 治理代币持有者通过质押其代币获得发行投票权(大多数 Solidly 结构协议对更长的质押期限授予更多投票权)

- 希望提升特定流动性池的实体(协议)向投票支持这些池的用户支付贿赂

在 Solidly 结构中,参与激励分配过程需要多个程序,如购买治理代币、质押和投票,而在 dTAO 结构中,任何市场参与者都可以通过简单购买 Alpha 代币直接影响激励分配。因此,dTAO 结构促进了更多参与者参与决策,与 Solidly 结构相比,可能创造更客观、更公平的激励分配环境。

此外,在 Solidly 结构中,如果某些决策者执行不合理的发行投票,产生的损失通过治理代币价值贬值均匀分配给所有治理代币持有者。相比之下,在 dTAO 结构中,社区对特定激励分配决策的负面评估直接导致该子网 Alpha 代币的卖出压力。因此,這些损失主要會由 Alpha 代币持有者承担,随后影响才會扩散到更广泛的 $TAO 生态。

换句话说,dTAO 结构中的决策参与者比其他协议中的决策参与者承担更大风险,由于这种差异,dTAO 决策参与者更加谨慎和积极地进行子网质量评估和 Alpha 代币公平价值判断。

然而,dTAO 的结构并不像 Solidly 那样具有抑制治理代币销售压力或强制参与投票的机制,而且 Alpha 代币的价格也会随着外部设定的 $TAO 价格立即波动。因此,与 Solidly 结构相比,决策活动受到外部对 $TAO 需求导致的价格波动的影响更大。

总之,Solidly 结构的优势在于抑制原生代币的销售,并通过质押功能迫使希望强烈表达意见的用户长期参与,从而提高协议的流动性和交易量。反之,dTAO 的参与度更高,但决策风险也更高,因此与 Solidly 相比,dTAO 在更分散、更合理地执行激励分配方面更具优势。

5. 结论

到目前为止,我们已经研究了dTAO 的运作和特点,并与 Solidly(另一种市场驱动的激励分配机制)进行了优缺点比较。

dTAO 的主要思路是将先前由 64个Root 网络验证者执行的子网质量评估和 $TAO 发行权重投票角色映射到 Alpha 代币价格上,从而将不特定市场参与者的集体智慧引入激励分配的决策过程。

如果 Bittensor 在引入 dTAO 后显示显著增长,预计类似 dTAO 的市场驱动激励调整机制将被其他协议积极采用,特别是在以下情况下:

- 以主网为中心围绕子网的网络激励分配

- 同时运营多项业务的子 DAO 的 DAO 业务基金分配

- 向生态应用程序分配的赠款

然而,如前所述,在当前 dTAO 引入的初始阶段,Root 网络验证者获得的激励高于支付给子网验证者的激励,随着支付给子网验证者的奖励逐渐增加,在 Alpha 代币寻找其公平价值的过程中,目前很难诊断实际效率。

因此,当未来向子网验证者支付足够激励时,有必要持续关注 Bittensor 社区意图的理性激励分配系统是否真正实施。

参考资料

- Bittensor Docs

- Taostats

- Taostats Docs

- Mentat Minds, What Root Network weights reveal about Bittensor

- Animoca Brands Research, Comprehensive Analysis of the Decentralized AI Network Bittensor