1. 引言

稳定币因波动性低和通用性高,在加密货币市场中发挥着至关重要的作用,被广泛应用于 P2P 汇款、交易所和 DeFi 应用中。除了在加密货币市场的重要性,稳定币对银行、证券、支付、国际汇款和贸易等传统金融市场的潜在影响也受到诸多注目。

稳定币市场正在迅速发展,用户数量不断增加。因此,各国对稳定币进行明确定义的需求也持续增加,从建立管理框架,并实施相关政策到防止潜在问题的发生。继新加坡金融管理局于 2023 年宣布稳定币监管框架后,预计各国将于 2024 年发布并实施各国的稳定币法规。

- 欧盟(MiCA):欧盟的加密资产市场法规(MiCA)于 2022 年 3 月公布,2023 年 4 月以压倒性的支持率获得通过,并将于 2024 年 12 月生效。此外,欧盟还起草了由多种法定货币或资产支持的稳定币技术标准,该标准将于 2024 年夏季生效。

- 香港:预计将于 2024 年初发布稳定币监管提案,目前正在筹备稳定币沙盒。

- 美国:美联储主席鲍威尔(Jerome Powell)向众议院民主党人强调了稳定币法案的必要性,众议员沃特斯(Maxine Waters)在接受采访时表示,“稳定币法案的通过已经非常接近了”,提高了市场对稳定币监管的期望。

- 英国:英国财政部长 Bim Afolami 在 2024 年 2 月 Coinbase 主办的活动上宣布,计划在六个月内通过稳定币法案,相关立法预计将于 2024 年出台。

发行与不同国家货币挂钩的稳定币不仅能促进新的资本流入,还表明有可能创建一个链上外汇市场,用于兑换不同国家货币的稳定币,与传统的外汇市场类似。本文将探讨稳定币市场的现状、几个主要稳定币的特点以及正在进行的监管发展。在第二部分中,我们将深入探讨各国制定稳定币法规的情况,并研究新兴稳定币的特点。

2. 稳定币市场现状

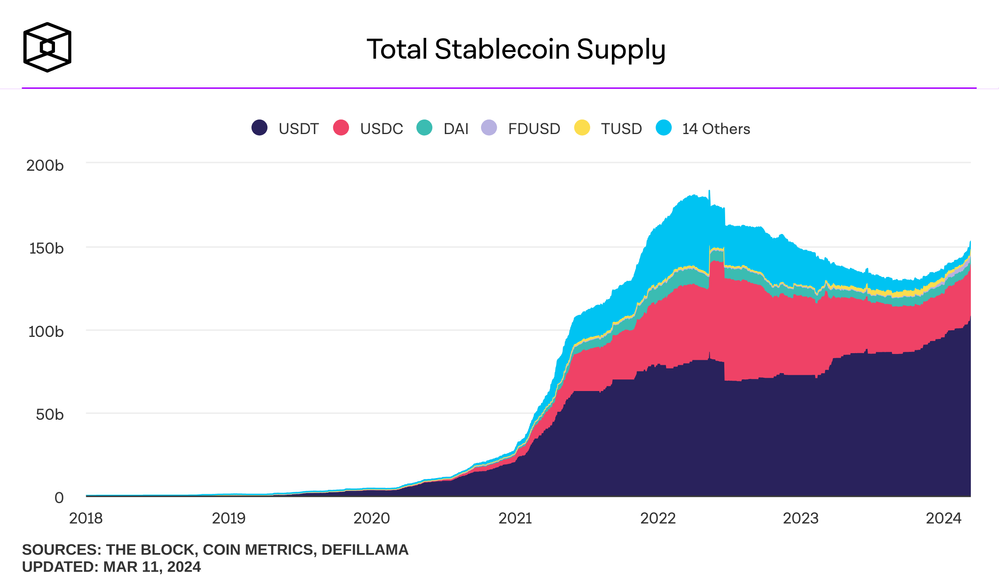

- 市场趋势:根据 The Block 的数据,自 2020 年以来,稳定币的总供应量一直在稳步增长,在 2022 年 3 月 30 日达到了 1,804 亿美元的峰值。虽然供应量因加密货币市场低迷而减少,但自 2023 年 9 月起又开始上升。截至 2024 年 3 月 12 日,稳定币的总供应量约为 1,536 亿美元。

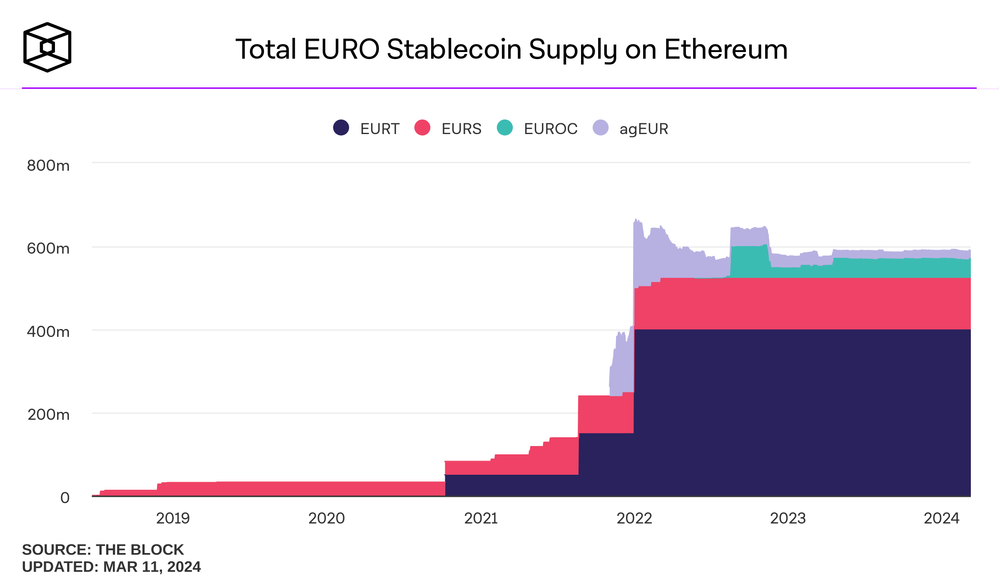

- 基于美元的稳定币市场份额:USDT 的供应量为 1,081.3 亿美元,占市场份额的70.5%;USDC 的供应量为 313.8 亿美元,占市场份额的 20.5%。这两种稳定币共占美元稳定币总供应量的 91%,约为 1,530 亿美元。欧元稳定币的总供应量约为 6 亿美元,这表明美元稳定币占据了稳定币市场 99% 的份额。这种主导性的地位说明,该市场的规模有可能超过传统的外汇市场。

3. 主要项目现状

3.1. USDT

- 发行方:Tether Limited

- 挂钩机制:与法定货币 1:1 挂钩,完全由 Tether 储备支持

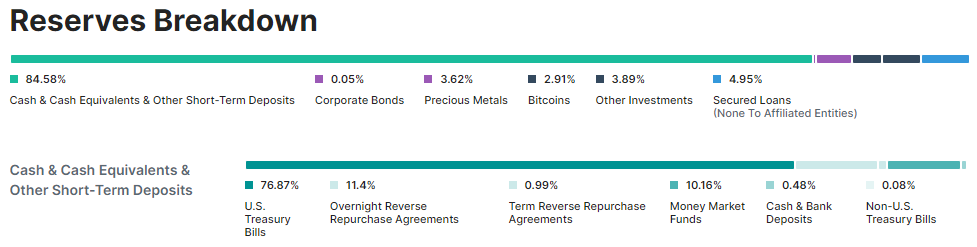

- 抵押品明细:

- 现金及现金等价物:84.58%

- 美国国债:76.87%

- 隔夜反向回购协议:11.4%

- 机构反向回购协议:0.99%

- 货币市场基金:10.16%

- 现金和银行存款:0.48%

- 非美国政府债券:0.08%

- 公司债券:0.05%

- 贵金属:3.62%

- 比特币:2.91

- 其他投资:3.89%

- 担保贷款:4.95%

- 现金及现金等价物:84.58%

- 验证方法:会计师事务所审计报告(BDO Italia 自 2022 年第二季度起提供季度审计报告)

- 费用和存取款政策:

- 最低存款/取款金额:$100,000

- 法定存款费:0.1%

- 取款手续费:1,000 美元或 0.1%

- 发行资格:仅限通过验证的会员

3.1.1. 近期更新

- 收入状况:

- 根据 BDO 的 2023 年第四季度报告,Tether 的净利润约为 29 亿美元,营业利润约为 10 亿美元。主要收入来源是持有美国国债的利息收入,以及持有的比特币和黄金升值带来的利润。美国银行同期的净利润为 31 亿美元,可见 Tether 的利润规模之大。

- 信任问题:

- Tether 自 2017 年起就面临审计要求,最初因拒绝而导致被市场怀疑公司在没有足够美元储备的情况下发行 USDT 并操纵比特币价格。在美国商品期货交易委员会(CFTC)传唤了 Tether 后,儘管 Tether 在 2018 年年中通过法律和银行余额确认间接证明了其储备,缺乏正式审计过程限制了市场对 Tether 信任的恢复。

- 正式审计的实施:

- 在三年半后的 2021 年 3 月,Tether 开始通过会计师事务所提供季度审计报告,这在一定程度上缓解了投资者的担忧。然而,与其竞争对手 Circle(USDC 发行商)每月发布审计报告不同,Tether 的季度报告存在监管风险。欧盟 MiCA 和纽约金融服务部都要求每月进行资产披露。

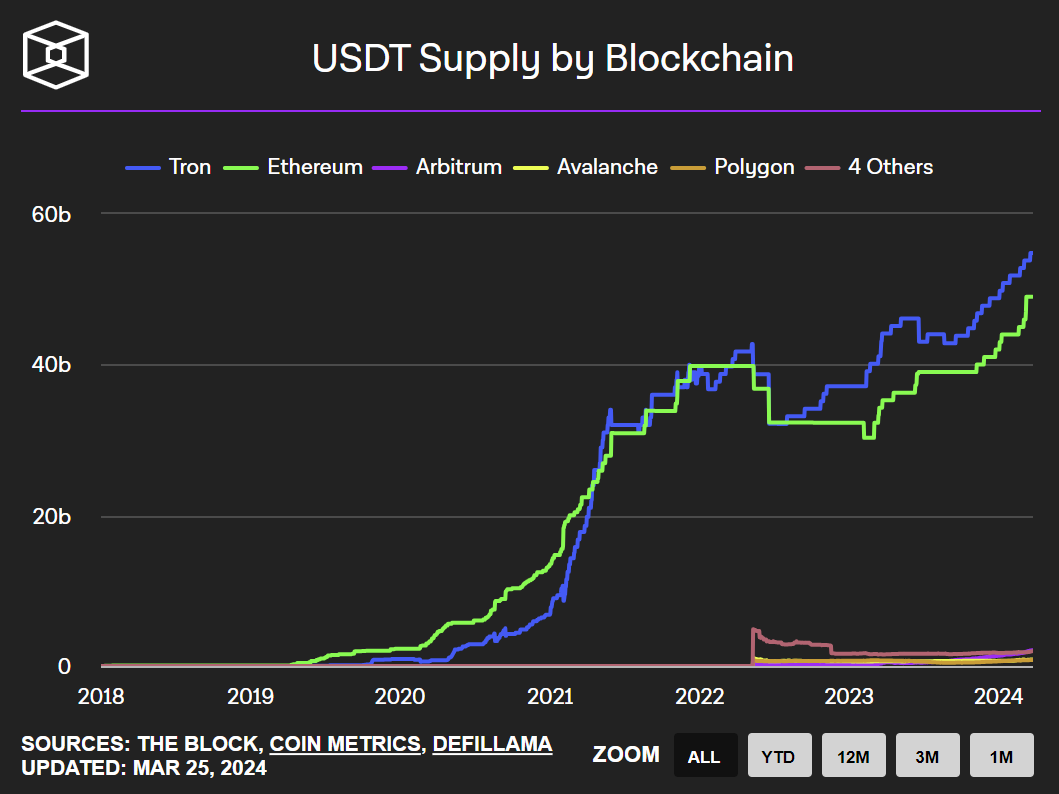

- 按区块链发行的 USDT:

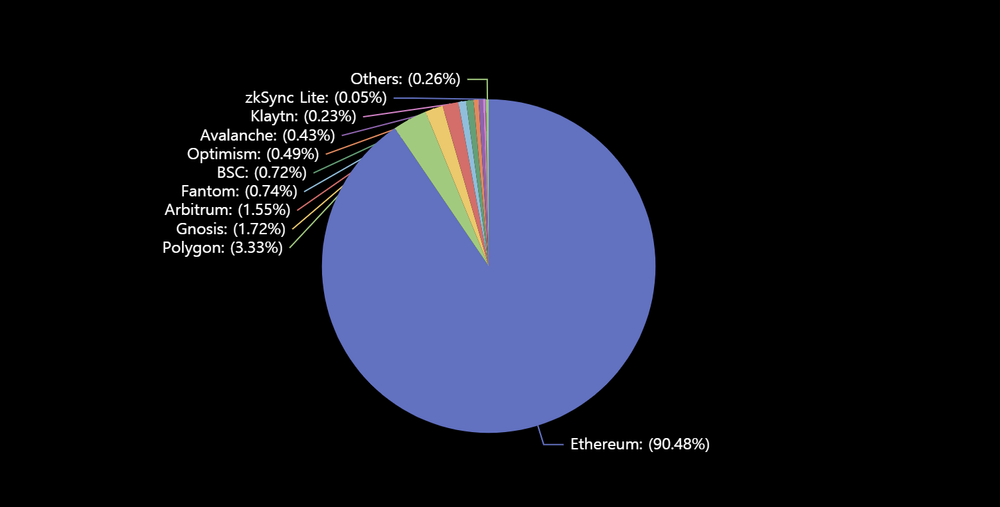

- USDT 主要用作中心化交易所的交易货币对,由于其交易费用低廉,在 Tron 区块链上的转账量庞大。因此,USDT 在 Tron 上的发行量也迅速增加,超过了之前领先的发行平台以太坊。目前,约 50% 的 USDT 在 Tron 上发行,而约 44.79% 的 USDT 在以太坊上发行。

3.2. USDC

- 发行商:Circle

- 挂钩机制:与法定货币 1:1 挂钩,完全由 Circle 储备支持

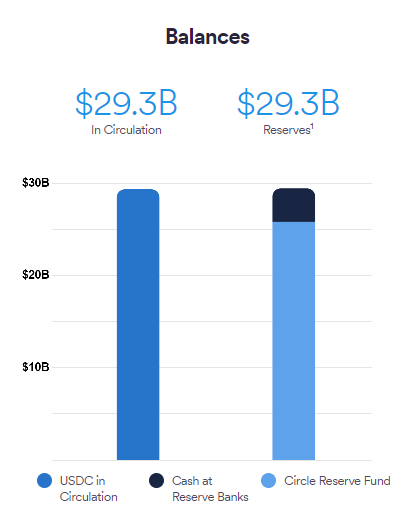

- 抵押品构成(截至 2024 年 3 月 7 日):现金 12.28%,Circle 储备基金 87.72%

- Circle 储备基金(代码:USDXX):持有于纽约梅隆银行,由贝莱德管理,包括 58.01% 的美国国债回购协议和 41.99% 的美国国债(截至 2024 年 3 月 11 日)。

- 验证方法:四大会计师事务所之一(目前为德勤)的月度审计报告

- 与 USDT 相比,由著名会计师事务所出具的月度报告和透明的资金管理使 USDC 具有更高的可靠性。

- 收费政策:免费

- 发行资格:仅限通过验证的会员

3.2.1. 最近更新

- 收入状况:

- Circle 2023 年上半年的收入约为 7.79 亿美元。为扩大市场份额,Circle 实施零收费政策,导致收入低于 USDT。不过,其保守的基金管理和合规努力有望吸引更多的机构需求。

- 脱钩事件:

- 2023 年 3 月,硅谷银行(SVB)倒闭后,Circle 400 亿美元储备中的 33 亿美元(约 8-9%)被披露存在 SVB,导致 USDC 价格跌至 0.86 美元。美国政府对 SVB 存款的全额担保解决了这一事件,没有造成储备金损失。

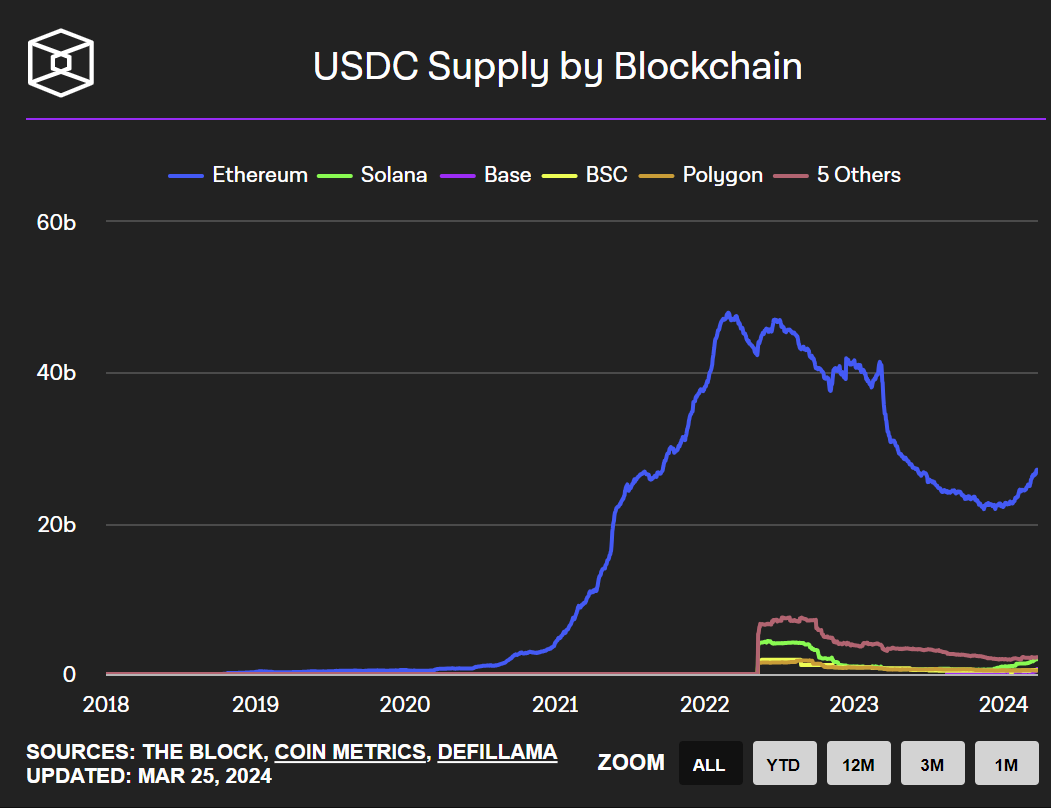

- 发行状况:

- USDC 主要在以太坊区块链上发行,占总供应量的 80%。与 USDT 不同,Circle 没有在 Tron 区块链上发行 USDC。2024 年 2 月,Circle 决定根据其风险管理框架停止对 Tron 的支持,允许客户将基于 Tron 的 USDC 转移到其他链上,直到 2025 年 2 月。

- 与中心化交易所相比,USDC 在 DeFi 生态系统中的应用更为广泛。随着 Solana 上 DeFi 的增长,Solana 链上的 USDC 发行量也日渐增加。

3.3. DAI

- 发行者:MakerDAO

- 挂钩机制:通过 Maker Vault 以超额抵押模式进行抵押。

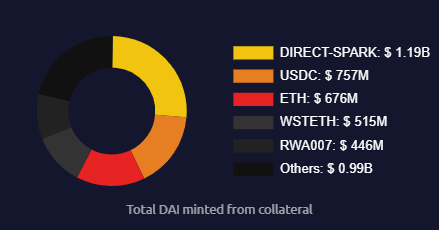

- 抵押品构成:加密货币和真实资产(RWA)

- Spark dApp 抵押品:11.9 亿美元(约占 26%)

- USDC:7.57 亿美元(约占 16.55%)

- ETH:6.76 亿美元(约占 14.77%)

- WSTETH:5.15 亿美元(约占 11.25%)

- RWA007(真实世界资产):4.46 亿美元(约占 9.75%)

- 其他:9.9 亿美元(约占 21.64%)

- 验证方法: 链上数据

- 收费政策: 因金库流动性而异

- 发行资格: 任何人都可参与

3.3.1. 最近更新

- 收入状况:

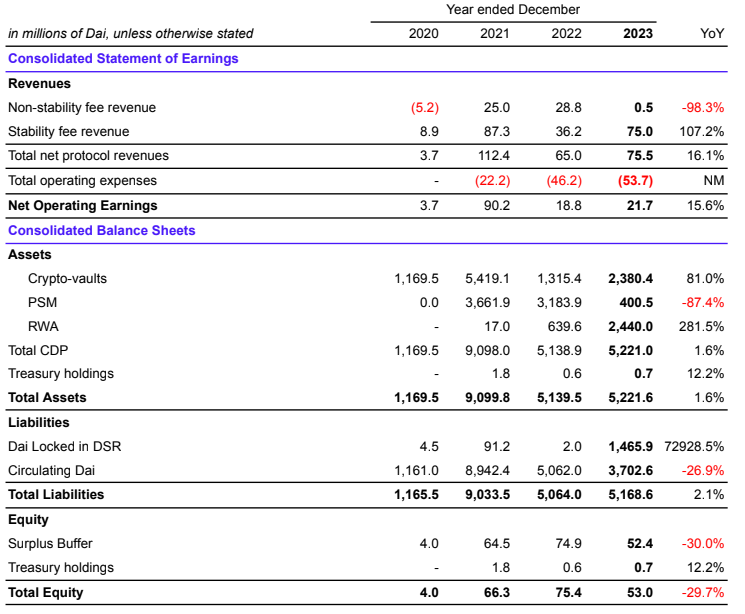

- MakerDAO 2023 年收入为 7,550 万美元,净利润为 2,170 万美元,与 2022 年相比增长了 15.6%。其抵押品中的 RWA 资产比例增加了 281.5%,表明抵押品构成发生了变化。

- 发行状况:

- DAI 被用于各种区块链,其 90% 的发行量集中在以太坊上。之所以如此集中,是因为生成 DAI 的主要 dApp Spark 目前只支持以太坊和 Gnosis 链。

- 特点:

- USDT 和 USDC 等中心化稳定币,与法定货币挂钩,并由定期审计报告提供支持,而去中心化的 DAI 不同,由链上抵押品提供透明支持,任何人都可以参与其发行。

- 然而,DAI 也面临着一些挑战,如过度抵押导致效率降低、抵押品价值波动难以管理以及费用不固定等。

4. 稳定币的失败案例

由于过度抵押模式固有的资本效率降低和缺乏可扩展性的问题,现有的稳定币(如 DAI)难以获得广泛应用。为解决这些问题,有许多项目获得了大量投资去尝试创新方法,但最终都因法规模糊和结构限制而受挫。

着名的失败案例包括 Basis、Terra 和 Diem(前 Libra)项目。Basis 项目尽管获得了 1.33 亿美元的投资,由于监管问题而停止。Terra 遭受了脱钩攻击,造成了约 59 万亿韩元的损失。同样,由 Facebook 主导的 Diem 项目也因监管部门的反对而无限期推迟并最终终止。

这些失败凸显了明确监管框架的必要性,以及能确保稳定币成功的技术解决方案的必要性。以下是对这些失败案例的详细解释:

- Basis

- 目标:Basis 旨在解决稳定币的资本效率问题。

- 资金:2018 年从 Andreessen Horowitz、Polychain Capital 和 Meta Stable 等主要投资者处获得 1.33 亿美元。

- 失败:监管方面的担忧表明,该代币可能会受到美国证券监管,这将大大降低其流动性和抵御审查的能力。因此,Basis 将资本返还给投资者,并终止了该项目。

- Terra

- 目标:Terra 试图利用演算法稳定币模型解决资本效率问题。

- 机制:利用 LUNA 和 UST 双代币系统,通过 LUNA 将 UST 与美元挂钩。

- 失败:2022 年 5 月,一次大规模的脫钩攻击导致 UST 失去了与美元的挂钩,导致 LUNA 的恶性通货膨胀和系统崩溃。估计损失约为 59 万亿韩元,对市场引起了广泛的影响。

- Diem(前 Libra)

- 目标:Diem 由 Facebook 主导,旨在推出一种由多种货币(包括美元和欧元)支持的全球稳定币。

- 参与:有 28 家公司参与,包括万事达卡、Visa 和 Uber,计划扩大到 100 家公司。

- 失败:面临来自欧盟和 G7 国家的强大监管阻力,导致项目无限期推迟和合作伙伴退出。该项目更名为 Diem,缩减为与美元挂钩的稳定币,但最终未能解决监管方面的模糊问题而终止。

这些案例凸显了全球对稳定币货币政策影响的担忧,以及 Terra 事件等造成的大规模损失,促使制定健全的稳定币法规和指导方针的需求。稳定币项目的成功不仅需要技术解决方案,也同时需要建立明确的监管标准。

5. 各国稳定币的定义和监管状况

5.1. 新加坡(新加坡金管局)

- 稳定币定义:

- 与一种或多种特定法定货币价值挂钩的数字支付代币。

- 适用性:

- 适用于与新加坡元或新加坡发行的 G10 货币挂钩的单一货币稳定币 (SCS)。

- 主要要求:

- 价值稳定性:必须满足储备资产的构成、估值、保管和审计要求。

- 资本要求:必须维持最低基本资本和流动资产。

- 面值赎回:必须在收到要求后五个工作日内按面值赎回。

- 披露义务:必须披露价值稳定机制、持有人权利和审计结果等信息。

- 新加坡金管局监管的稳定币认证:

- 如果符合上述要求,发行者可以申请认证为 “新加坡金管局监管的稳定币”,只有经过认证的稳定币才能被贴上该标签。

5.2. 欧洲(MiCA)

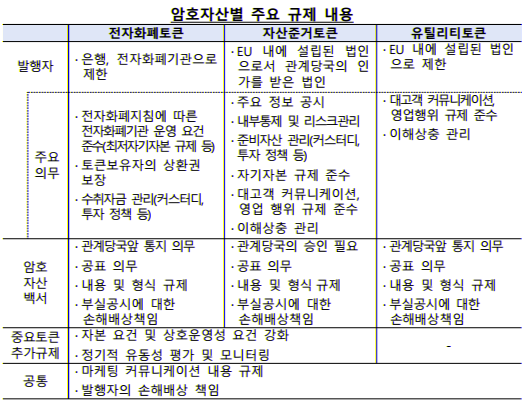

- 稳定币定义:

- 在欧洲,稳定币根据其支持机制分为:

- 电子货币代币:以 1:1 的比例与法定货币发行,为持有者提供赎回权。

- 资产参考代币:由一篮子资产稳定,包括法定货币、商品、加密货币等。

- Utility Tokens:不被视为稳定币,因为它们通过算法稳定价值。

- 在欧洲,稳定币根据其支持机制分为:

- 只有电子货币代币和资产参考代币被纳入稳定币类别,根据发行目的和支持资产的不同,监管也有所不同。

- 稳定币的监管类型:

- 发行和运营电子货币代币和资产参考代币的法规有很大不同。

- 电子货币代币的发行和运营法规:

- 发行人资格:

- 仅限于银行和电子货币机构,需要根据电子货币机构业务指令(指令 2009/110/EC)获得许可。

- 主要义务:

- 遵守电子货币机构的运营要求,包括最低资本要求。

- 保证代币持有者可随时以面值赎回代币,费用最低。

- 禁止为持有代币支付利息。

- 安全资金管理,确保资金投资于同种货币资产,以避免汇率风险,并通过托管服务安全管理资金。

- 影响:

- 严格的资格和义务规定促进了电子货币代币发行和运营的稳健性,但也有人批评传统金融机构的核心作用导致创新有限。

- 发行人资格:

- 资产参考代币的发行和运营法规:

- 批准和拒绝规则:

- 发行需要欧盟当局的预先批准,如果商业模式对金融稳定、货币政策或货币主权构成严重威胁,则有权拒绝批准。在批准或拒绝之前,必须与欧洲监管机构协商。

- 投资者保护条例:

- 发行人必须向持有人提供清晰、公平、无误导的信息,包括白皮书中有关价值稳定机制、储备资产政策和持有人权利的详细信息。必须制定并披露利益冲突管理政策。必须每月披露流通和储备资产的价值和构成,同时强制披露重大事件,并向持有人提供赎回权。

- 储备资产管理条例:

- 发行人必须持续维护和保守管理储备资产,包括组成、分配、风险评估、创建和销毁程序的政策,以及保护储备资产的适当保管政策。储备资产必须存放在授权信贷机构、专业投资公司或持牌加密资产服务提供商,并对储备资产损失承担责任。禁止为持有代币支付利息。

- 批准和拒绝规则:

- 稳定币的使用潜力:

- MiCA 法规明确了稳定币的定义和发行要求,增加了稳定币在欧洲发行和使用的可能性。

- Galaxy Digital、DWS 和 Flow Traders 等大公司正在发行基于欧元的稳定币,而西班牙的 Monetae 等金融科技公司正在银行的监督下进行实验。

- 鉴于欧元在外汇市场中的高比例,预计在 MiCA 监管下,基于欧元的稳定币市场会有更多样、更积极的尝试,从而提高稳定币的使用潜力。

5.3. 日本(PSA)

日本通过 2022 年 6 月第三次修订的《支付服务法》(PSA)建立了稳定币的定义和系统,该法对汇款和支付进行了规范。

- 稳定币定义:

- 日本金融厅(JFSA)将其定义为与法定货币 1:1 挂钩的 “数字货币型” 稳定币和与加密货币挂钩的 “加密资产型” 稳定币,后者在 PSA 中被进一步归类为加密资产或证券。

- 数字货币型稳定币条例:

- 被归类为电子支付工具,具有三个基本特征:

- 可向不特定人员转让商品/服务。

- 可通过电子支付系统转移。

- 可与不特定人员交换财产价值。

- 四类电子支付工具:

- 可转让给不特定人的货物/服务的财产价值。

- 与第 1 类相同的可交换财产价值。

- 特定货币信托受益权。

- 由金融服务管理局(FSA)指定。

- 银行和数字货币发行商属于第 1 类,数字货币发行商属于金融服务管理局指定的第 3 类。

- 加密资产类型可归入类型 4。

第 1 类和第 2 类电子支付工具需要银行或汇款业务许可证,因此很难进入。第 3 类只需要信托公司许可证,因此相对容易进入。

PSA 修订版还包括对电子支付工具中介的规定,分为经销商和处理业务许可证。

- 交易商营业执照

- 从事以下活动时必须持有:

- 交易或交换电子支付工具。

- 中介电子支付工具交易。

- 代他人管理电子支付工具。

- 代表汇款企业管理从用户处收到的资金。

- 如果符合以下条件,交易商营业执照允许处理国内发行和国外发行的电子支付工具:

- 由根据等同于《公共服务协定》或银行法的法律获得许可的实体发行。

- 由可靠的组织对储备资产进行彻底审计。

- 如果电子支付工具涉及犯罪活动,则采取适当行动。

- 处理业务许可证:

- 要求中介机构为银行发行的电子支付工具提供中介服务,涉及管理与银行账户和外汇交易相关的资金。

- 从事以下活动时必须持有:

总之,中介机构必须为银行发行的票据获得处理业务许可证,为汇款企业或信托公司发行的票据获得交易商业务许可证。这两类票据的中介都需要这两种许可证。

- 稳定币的使用潜力:

- PSA 修订后,DeCurret、ENF、Jasmy 和 GMO 集团等大型公司正在积极发行基于日元的稳定币。

- 值得注意的进展包括 MUFG 与 Ginko 在企业加密货币支付系统和贸易融资方面的合作,以及 JPYC 与 Promat 在信托型 JPYC 发行方面的合作。

- MUFG 预计,在 2024 年 6 月获得交易商营业执照后,稳定币的使用将加速。

- 监管基础有望促进稳定币在日本的发行和使用,这标志着 2024 年将成为日本稳定币市场的关键一年。

5.4. 纽约金融服务部(NYDFS)

2022 年 6 月,纽约成为美国第一个发布 “虚拟货币指南” 的州,其中包括有关稳定币的具体规定。

- 稳定币指南

- 稳定币的赎回:每个工作日结束时,必须有相当于市场上发行的稳定币价值的储备作为支持。

- 这些储备金必须与发行者的自有资产分离,并存放在州或联邦特许并由联邦存款保险公司(FDIC)承保的存款机构,或 DFS 书面批准的托管机构。

- 稳定币储备金:储备金必须由以下资产组成

- 发行机构购买的期限为三个月或更短时间的美国国库券。

- 以美国国库券、票据或某些长期国债为抵押的反向回购协议,但须符合 DFS 批准的超额抵押条件。

- 这些反向回购协议必须是三方协议或双边协议,其交易对手的信用度可以核实。有关交易方身份和信用评级的信息必须在签订协议前至少 14 天提交给金融服务部。

- 政府货币市场基金(MMF),其最低分配额为美国政府的直接债务,并受 DFS 批准的资产比率限制和基金约束。

- 州或联邦特许存款机构的存款账户,但须遵守金融服务部批准的准备金比例或绝对值限制,并以该机构的风险特征为基础。

- 这些存款账户也应包含合理必要的金额,以满足预期的赎回需求。

- 稳定币储备金的审计

- 发行商必须按照指导意见的规定,至少每月由一名在美国获得执照的独立注册会计师(CPA)对其储备金披露进行审计。

- 这些审计必须遵守美国注册会计师协会(AICPA)的审计标准,注册会计师的信息和审计协议必须事先获得 DFS 的书面批准。

- 在每个月的审计期间,注册会计师必须从被审计期间和该期间的最后一个营业日中随机抽取至少一个营业日,以核实发行商的准备金披露。

- 稳定币的赎回:每个工作日结束时,必须有相当于市场上发行的稳定币价值的储备作为支持。

目前,Circle 的 USDC 和 PAXOS 的 PYUSD、USDP 和 BUSD 等稳定币的发行符合纽约金融服务部(DFS)的指导方针。因此,这些指导方针预计将对未来的美国稳定币法规产生重大影响。

如果这种影响成为现实,Tether 的 USDT 可能需要进行重大修改,以符合监管环境的要求。与每月发布审计报告的 Circle 比较,Tether 每季度发布一次报告,并持有如比特币等的未纳入储备资产要求的抵押品。这些差异可能会给新法规带来挑战,并可能导致稳定币市场发生重大变化。因此,关注美国这个最大的稳定币市场的稳定币监管环境至关重要。

6. 结论

本文回顾了稳定币的现状,包含 USDT、USDC 和 DAI 等主要稳定币的特点,以及新加坡、欧盟和日本的监管讨论。随着稳定币监管逐渐清晰,各种尝试不断涌现,而面临运营困难的项目也可能增加,凸显了监管的重大影响力。监测监管实施的进展对于了解市场趋势至关重要。

在下一篇文章中,我们将研究准备引入稳定币监管的国家的进展,比较现有的监管政策,并探索新的稳定币项目,以了解稳定币市场的多样化发展潜力。最后,我们将对比稳定币市场和传统外汇市场,探讨其未来的发展潜力。

参考资料

- Translation of Regulation of the European Parliament and of the Council on Markets in Crypto-assets, and amending Directive (EU) 2019/1937, Bank of Korea

- Theblock Stablecoin Data

- Transparency Report, Tether

- Transparency & Stability, Circle

- MakerDAO 2023 Annual Report

- MakerBurn

- DeFiLlama

- MAS Finalises Stablecoin Regulatory Framework

- 일본 스테이블코인 규제 톺아보기, Declan Kim

- CBDC와 스테이블코인: 한국은행, Circle, Paxos의 인사이트, Hashed Open Research

- NYFDS Virtual Currency Guidance