1. 들어가며

2020년 8월 비트코인을 전략적 자산으로 편입하며 디지털자산 트레저리(Digital Asset Treasury, DAT) 기업의 선구자로 변모한 스트래터지(Strategy)의 성공은 전 세계 많은 기업들에게 디지털자산의 전략적 매집과 운용을 핵심 사업 모델로 삼는 새로운 가능성을 보여주었다. 이러한 혁신적 사업 모델은 2025년 9월 현재 전통 금융시장과 디지털자산 시장을 잇는 핵심 트렌드로 자리 잡으며, 기관 투자자들의 디지털자산 채택을 가속화하는 촉매 역할을 하고 있다.

2024년 디지털자산과 전통 금융시장의 통합을 대표하는 키워드가 ‘현물 ETF’였다면, 2025년은 DAT 기업의 해라고 볼 수 있다. 초기에는 스트래터지, 메타플래닛(Metaplanet) 등 비트코인 중심의 BTC DAT가 주류를 이뤘지만, 최근에는 이더리움을 핵심 자산으로 삼는 ETH DAT, 솔라나 생태계에 집중하는 SOL DAT 등으로 다양화되고 있다. 더 나아가 하이퍼리퀴드(Hyperliquid), 스토리 프로토콜(Story Protocol), 에테나(Ethena) 등 비교적 신생 프로토콜의 네이티브 토큰을 전략적 자산으로 편입하는 알트코인 DAT들도 우후죽순 생겨나고 있다.

디스프레드는 지난 2025년 7월 DAT 기업의 가치 상승 플라이휠 메커니즘, 잠재적 위험 요소, 그리고 NAV 프리미엄 유지를 위한 전략적 제언 등을 포괄적으로 다룬 심층 분석 리포트를 발간했다. 본 리포트는 그 후속작으로서 2025년 9월 현재 다양한 DAT 기업들의 구체적인 현황을 종합적으로 조망한다. 스트래터지를 필두로 한 BTC DAT부터 이더리움, 솔라나, 하이퍼리퀴드 등 다양한 알트코인 DAT에 이르기까지 각 기업의 자금 조달 현황, 주가 및 프리미엄 동향, 디지털자산 보유 현황, 그리고 보유 자산 운용 전략을 상세히 분석한다.

2. BTC DAT

2.1. 스트래터지

스트래터지(NASDAQ: MSTR)는 본래 기업용 소프트웨어를 개발하던 상장사였으나, 2020년 8월부터 전략적 자산 배분의 일환으로 비트코인을 대규모로 매입하기 시작하면서, 단순한 소프트웨어 기업에서 DAT 기업의 원형으로 진화하게 되었다. 2025년 9월 10일 기준, 스트래터지는 638,460개의 비트코인을 보유하고 있으며, 시가총액은 약 $93.6B로, 보유 비트코인의 순자산가치(Net Asset Value, NAV)를 약 30% 초과하는 프리미엄이 반영된 상태다.

자금 조달 현황

스트래터지는 전환사채, ATM(At-The-Market) 주식 발행, 그리고 영구 우선주를 통해 전통금융시장에서 자본을 조달하여 비트코인을 매집하고 있다.

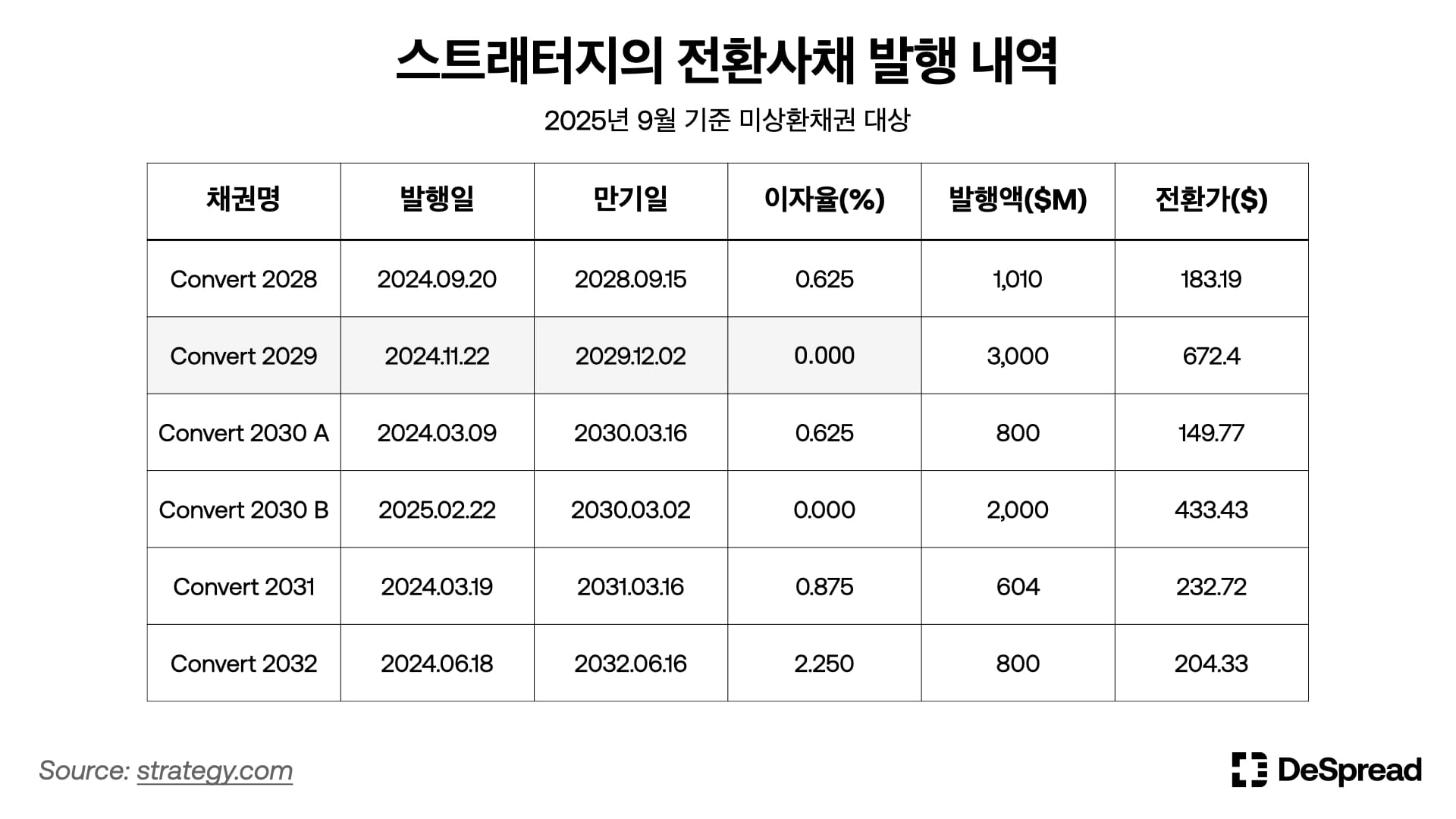

스트래터지는 2020년 이후 총 8차례 이상 전환사채를 발행해 왔으며, 대부분 0%에 준하는 저금리 조건으로 조달되었다. 각 전환사채의 전환가는 당시 주가 대비 30%~50% 이상의 프리미엄으로 설정되어 있다.

또한 스트래터지는 NAV 프리미엄이 높을 때마다 ATM 주식 발행을 통해 자금을 조달해 왔다. ATM이란 SEC에 사전 공시된 범위 내에서 공개시장에서 시장가로 주식을 지속적으로 매도하는 방식을 의미한다. DAT 기업 입장에서는 추가적인 부채 발행 없이 자기 자본으로 디지털자산 매입을 위한 자금을 조달할 수 있기 때문에 프리미엄 희석을 최소화하는 방식으로 ATM을 선호한다.

스트래터지는 지난 10월, $21B 규모의 ATM과 $21B 규모의 채권 발행을 통해 3년간 총 $42B을 조달하겠다는 “21/21 Plan”을 발표하였다. 하지만 예상보다 ATM 목표치를 빠르게 달성하자, 스트래터지는 2025년 5월 $21B 규모의 MSTR ATM을 추가로 발표하면서 기존 “21/21 Plan”에서 “42/42 Plan”으로 확장하였다.

더불어, 스트래터지는 최근 다양한 우선주 상품(STRD, STRK, STRC, STRF)을 출시 및 ATM 매도를 통해 자금 조달을 위한 수단을 다양화하고 있다. 각 우선주의 특징은 다음과 같다.

- STRK: 2025년 2월 출시, 8% 고정 연배당, 10:1 비율로 보통주 전환 가능

- STRF: 2025년 3월 출시, 10% 고정 연배당, 보통주 전환 불가

- STRD: 2025년 6월 출시, 10% 고정 연배당, 보통주 전환 불가

- STRC: 2025년 7월 출시, 변동 배당을 통해 $100 액면가 유지, BTC 5:1 초과담보보통주 전환 불가

특히 NAV 프리미엄이 낮아 ATM 발행이 중단된 2025년 3~6월 사이, 영구 우선주는 자금 조달의 유연한 대안으로 활용되었다. 이는 고정 수익 투자자 기반을 확대하고, 시장 변동성이 낮은 시기에도 프리미엄을 현금화할 수 있는 전략적 선택지를 제공한다는 장점이 존재한다. 다만 고정 배당에 따른 현금흐름 부담과 시장 수용도 불확실성은 리스크 요소로, 실제 투자자 수요 확보 여부에 따라 자금 조달 효과가 달라질 수 있다. 결과적으로 이는 전환사채와 ATM 발행을 보완하는 수단으로, NAV 프리미엄을 다양한 방식으로 자산화하려는 스트래터지의 전략의 한 축을 형성하고 있다.

주가 및 프리미엄 동향

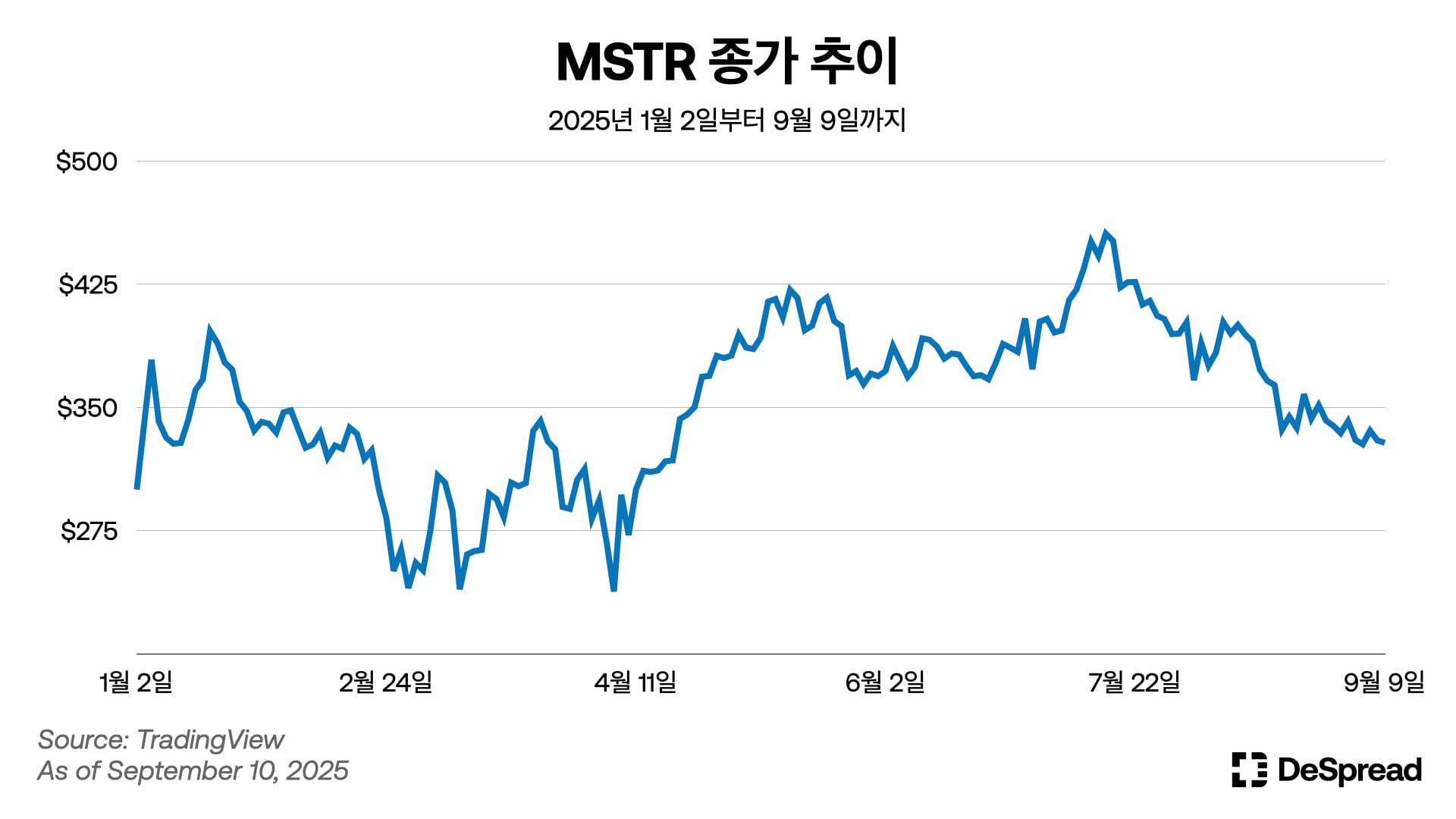

위 그래프는 2025년 1월 2일부터 9월 9일까지 MSTR의 종가 추이를 나타낸다. MSTR은 전통금융시장에서 기관이 접근할 수 있는 구조화된 비트코인 레버리지 상품으로써 비트코인 가격 흐름을 대체로 추종하는 동시에 더욱 높은 변동성을 보여왔다. 지난 4월 초 비트코인이 약 $76,329까지 폭락했던 당시 MSTR의 가격 역시 $272.34로 올해 최저점을 기록하였으며, 7월 중 비트코인 가격의 상승과 함께 $455.9로 최고 가격을 기록하였다. 현재는 비트코인이 ATH를 기록하고 하락 및 횡보함에 따라 MSTR 역시 하락하며 $330 부근에 머무르고 있다.

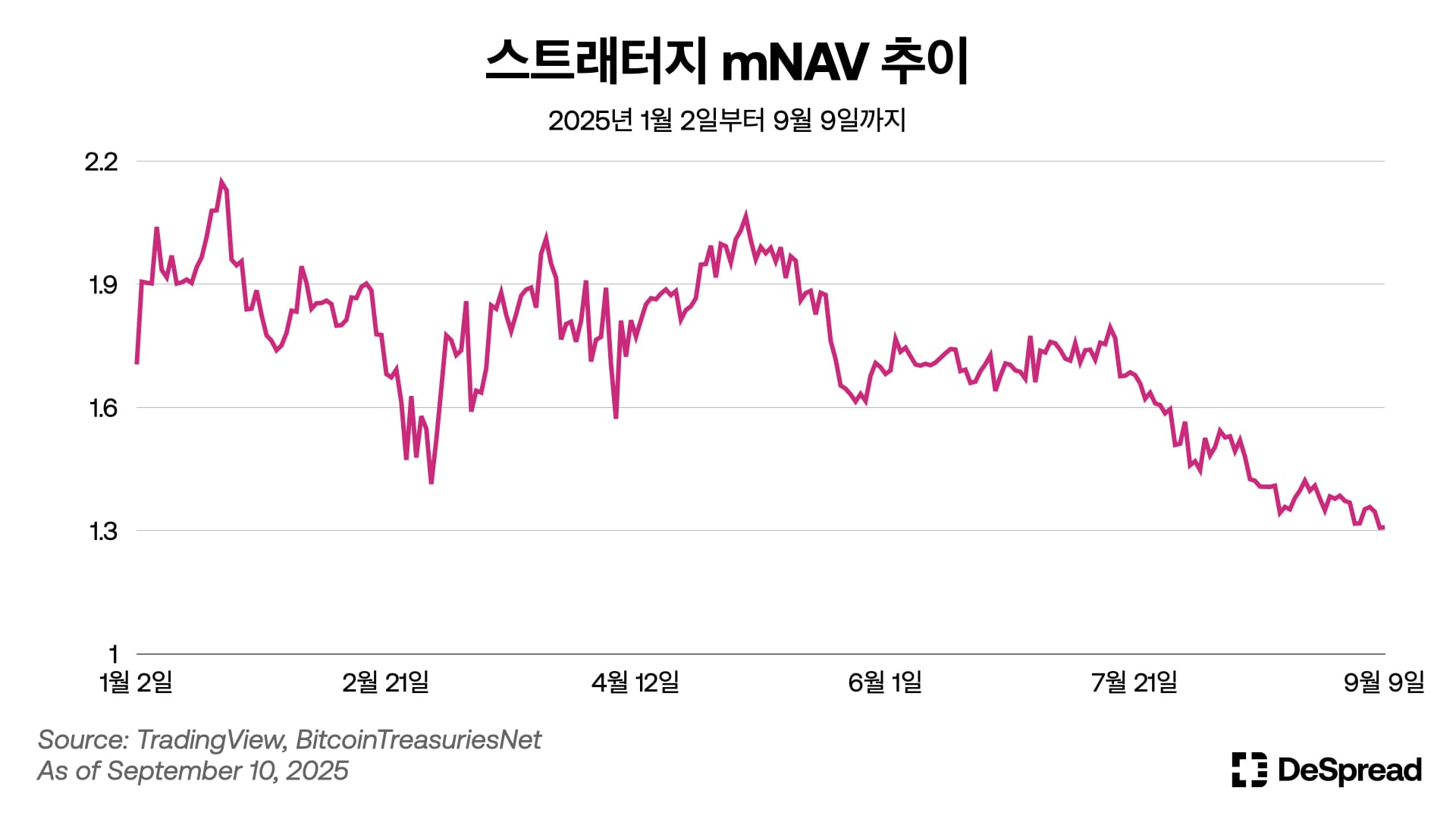

위 그래프는 2025년 1월 2일부터 9월 9일까지 스트래터지가 보유한 비트코인 가치 대비 시가총액이 가진 프리미엄의 추이(mNAV)를 나타낸다. NAV 프리미엄은 스트래터지뿐만 아니라 모든 DAT의 가치 상승 *플라이휠을 가동하기 위한 핵심 요소로서 모든 기업들은 프리미엄을 1.0 이상으로 유지하기 위해 다양한 전략을 취하고 있다.

*DAT 기업의 가치 상승 플라이휠: 자산 보유 → NAV 프리미엄 형성 → 고평가 주식 발행 → 추가 디지털자산 매입 → 자산 증가 → 프리미엄 유지

스트래터지는 2025년 7월까지 최소 1.5부터 최대 2.5 수준의 프리미엄을 유지해 왔지만, 8월에 들어서며 오랫동안 유지해 왔던 프리미엄 1.5 수준을 지키지 못하는 모습을 보여주었다. 현재 스트래터지의 mNAV는 지속적으로 하락하여 9월 10일 기준 1.3 수준에 머무르고 있다.

디지털자산 보유 현황

스트래터지는 2020년 8월부터 비트코인을 매집하여 2025년 9월 현재 638,460개의 비트코인을 보유하는 전 세계 1등 규모의 DAT 기업으로 자리 잡았다. 비트코인의 총 공급량 2,100만 개 중 3%를 넘게 보유하고 있는 스트래터지는 비트코인 매집을 시작한 이후로 지금까지 단 한 번도 비트코인을 매도한 적이 없는 것으로 알려져 있다. 특히, 올해 7월 29일에는 21,021개의 비트코인을 매수하며 지난 3월 31일 22,048 BTC 이후 최대 수량을 매집하였다.

이러한 대규모 매집은 디지털자산 시장은 물론 전통 금융시장에서 스트래터지의 존재감을 더욱 부각하며, 기관 투자자들의 디지털자산 채택 트렌드를 주도하고 있다. 2025년 9월 10일 기준 스트래터지의 비트코인 평균 매수가는 $73,880으로, 현재까지 56% 이상의 미실현 수익을 기록하며 DAT 트렌드를 선도하고 있다.

보유 자산 운용 전략

지난 DAT 보고서에서 강조했던 것처럼, DAT 기업이 시장 침체기에도 지속적으로 가치를 유지하기 위해서는 보유 디지털자산을 효율적으로 운용하여 지속가능한 사업 모델을 개발할 필요가 있다. 최근 이더리움, 솔라나 등 온체인 활용이 용이한 다양한 알트코인 DAT 기업들이 보유 디지털자산의 스테이킹, 디파이 활용 등을 통해 추가 수익을 창출하는 것이 트렌드로 자리 잡은 것과 맥락을 공유한다.

다만, 비트코인의 경우 기관 레벨에서 온체인 활용이 원활히 이루어질 수 있는 수준까지 아직 생태계 및 기술적 발전이 이루어지지 못했기 때문에, 스트래터지를 비롯한 BTC DAT 기업들은 전통금융의 메커니즘으로 보유 비트코인을 활용한 추가 수익을 창출하고 있는 상황이다.

대표적인 사례로 스트래터지의 CEO 마이클 세일러(Michael Saylor)는 미 연방주택금융청장과의 논의에서 비트코인을 부동산 모기지(mortgage) 담보로 활용하는 금융 상품을 구상하고 있다고 공개적으로 밝힌 바 있다. 이제는 전통 금융시장에서도 엄연한 대체투자자산으로서 비트코인이 인정받고 있는 만큼, 비트코인은 기술적으로 수많은 리스크를 내포하고 있는 온체인 생태계 개발보다 제도화된 금융 상품으로써 새로운 수익원을 개척하겠다는 의도를 엿볼 수 있다.

2.2. 메타플래닛

일본 도쿄증권거래소에 사장된 메타플래닛(TSE: 3350)은 기존의 음반 제작 및 호텔 운영 사업을 접고, 비트코인 DAT 기업으로 변모하였다. 2025년 9월 10일 기준, 메타플래닛은 20,136개의 비트코인을 보유하고 있으며, 시가총액은 약 $5B로, 보유 비트코인의 순자산가치를 약 40% 초과하는 프리미엄이 반영된 상태다.

자금 조달 현황

메타플래닛은 내부 유보 자금을 활용하기보다는, 시작부터 외부 자본을 유치하여 비트코인을 매입하는 방식을 채택했다. 일본 중소형주 대상 PIPE(Private Investment in Public Equity) 분야에서 독보적인 입지를 확보한 EVO 펀드가 메타플래닛의 핵심 파트너로 참여하고 있다. EVO 펀드는 메타플래닛의 단순한 자금 공급자를 넘어 메타플래닛이 지금의 입지를 확보하기까지 구조 설계자로 기능해 왔다.

주요 자금 조달 구조로 EVO 펀드가 단독 인수하는 MS 워런트(Moving Strike Warrnat)를 사용하고 있다. 모든 워런트는 EVO 펀드가 단독 인수하며, 시장 반응과 무관하게 신속히 자금 집행이 가능한 프라이빗 딜로 구성되어 있다. 해당 구조는 자금 조달의 속도와 일관성 측면에서 메타플래닛에 명확한 경쟁 우위를 부여하였다. 특히 비트코인의 높은 변동성 환경에서 수일 내 수십억 엔 규모의 조달이 가능하다는 점은, 경쟁사 대비 전략 실행 측면에서 강점으로 작용하고 있다. 실제로 지난 6월 6일, 메타플래닛은 EVO 펀드를 통해 $5.3B 규모의 자금 조달 계획을 발표하였으며, 이는 일본 역사상 최대 규모의 주식 워런트 발행이다.

주가 및 프리미엄 동향

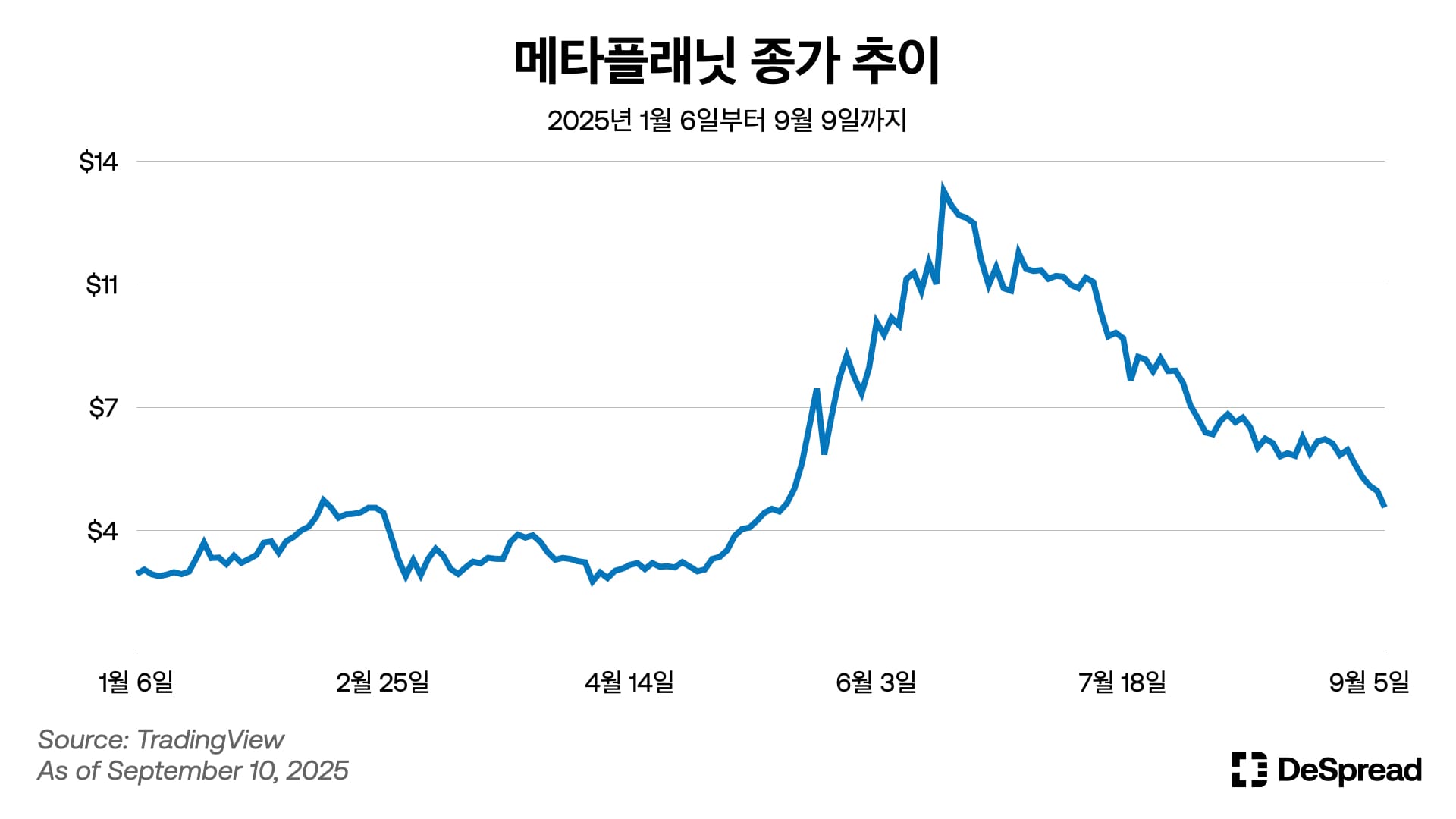

위 그래프는 2025년 1월 2일부터 9월 9일까지 메타플래닛의 달러 기준 종가 추이를 나타낸다. 2024년 4월 공식적으로 비트코인 매집 전략을 개시한 이후 메타플래닛의 주가는 2024년 초 약 20엔에서 2025년 6월 최대 1,930엔까지 96배가 넘는 압도적인 성장세를 기록하였다. 지금과 같이 DAT 기업이 다양하지 않았으며, ‘일본의 스트래터지’라는 브랜딩과 빠른 속도의 비트코인 매집을 통해 메타플래닛은 단기간 내에 기업 가치를 끌어올릴 수 있었다. 2025년 9월 현재 메타플래닛의 가격은 580엔(약 $4) 수준을 기록하고 있다.

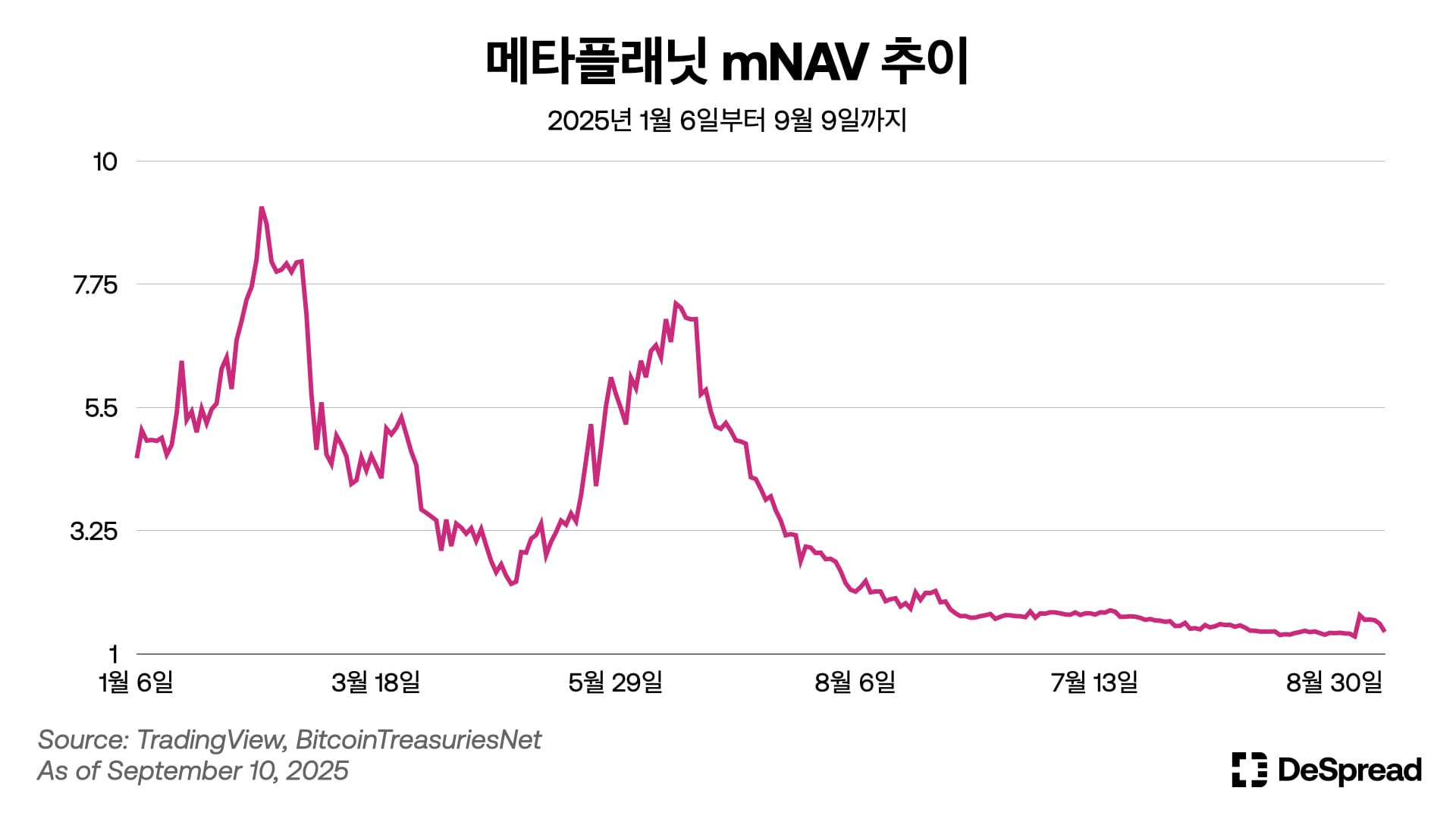

위 그래프는 2025년 1월 6일부터 9월 9일까지 메타플래닛이 보유한 비트코인의 가치 대비 시가총액의 프리미엄(mNAV)을 나타낸다. 메타플래닛의 mNAV는 주가와 함께 급격한 변동을 보였는데, 2025년 2월 최대 9.17을 기록하였으며 2025년 6월부터 메타플래닛의 주가가 하락함에 따라 mNAV도 7.4에서 현재 1.4까지 지속적으로 하락하고 있다.

디지털자산 보유 현황

메타플래닛은 2024년 4월 비트코인을 처음 매집한 이후, 단 17개월 만에 20,136 BTC를 확보할 만큼 공격적으로 비트코인을 매집해 왔다. 스트래터지와 동일하게 9월 현재까지 보유한 비트코인을 단 하나도 매도하지 않았으며, 전 세계 공개 회사 중 6번째로 많은 비트코인을 확보하고 있다.

메타플래닛은 현재 5.55억 개의 주식을 발행하여 $5.4B 규모의 자금을 조달하겠다는 “555 Million Plan”을 가동 중이며, 이를 통해 2027년까지 비트코인 총공급량의 1%인 21만 개의 비트코인을 확보하고자 한다. 단계적으로는 2025년 말까지 30,000 BTC를, 2026년 말까지는 100,000 BTC를, 그리고 2027년에 해당 계획을 완수하는 것을 목표로 한다.

보유 자산 운용 전략

메타플래닛 역시 스트래터지와 비슷하게 전통 금융시장과의 조화를 통해 보유 비트코인 운용 방안을 모색하고 있다. 메타플래닛의 CEO 사이먼 게로비치(Simon Gerovich)는 지난 7월 파이낸셜 타임즈(Financial Times)과의 인터뷰에서 보유 비트코인을 사업 인수 자금으로 활용하겠다는 포부를 밝혔다. 구체적으로 사이먼은 일본 내 디지털 은행을 인수하여 소매업체들에게 기존보다 우수하고 편리한 금융 서비스를 제공하겠다는 목표를 암시하기도 하였다.

해당 전략은 상기한 “555 Million Plan”과도 연계되어 향후 4-6년간 대량의 비트코인을 매수하여 서비스를 제공할 수 있는 기반을 다지고 이후 비트코인을 전통 금융시장에서 인정하는 엄연한 담보자산으로 활용하여 새로운 수익 창출원을 마련하겠다는 취지로 해석된다.

2.3. 비트플래닛(구 SGA)

비트플래닛(구 SGA, KOSDAQ: 049470)은 정보보안 솔루션 전문기업에서 2025년 7월 14일 대규모 유상증자와 함께 BTC DAT 기업으로 변모하였다. 비트플래닛의 최대주주는 아시아 스트래터지 파트너스(Asia Strategy Partners)로, 메타플래닛 투자사로 널리 알려진 소라벤쳐스(Sora Ventures)의 설립자인 Jason Fang이 대표를 맡고 있다. 이와 더불어 국내 대표 행동주의 펀드 KCGI와 사이먼 게로비치 메타플래닛 대표 등 다양한 적격 투자자가 참여하였다.

자금 조달 현황

비트플래닛은 2025년 7월 14일 유상증자를 통해 약 350억 원(약 $25M) 규모의 자금 조달을 결정했다고 발표하였다. 해당 자금은 9월 10일 납입이 시작되어 9월 24일 완료될 예정이다. 자금 조달 이후 발행주식수는 증자 이전 58,862,249주에서 117,724,498주로 두 배 가량 증가될 예정이다. 발행된 신주는 주가 안정성 확보를 위해 1년간 보호예수 조치가 적용되어 한국예탁결제원에 예치되므로 단기 매각은 불가능하다.

추가로 회사는 계열사 구조조정을 통한 자금 확보도 진행했다. SGA가 보유한 SGA솔루션즈 지분 전량(18,85 1,987주, 약 137억 원)을 SGA홀딩스에 매각하여 DAT 운영 자금을 추가 확보했다. 이는 외부 자본 조달이 아닌 계열사 내 자금 이전을 통한 방식으로, 효율적인 자금 운용 구조를 구축한 것으로 평가된다.

주가 동향

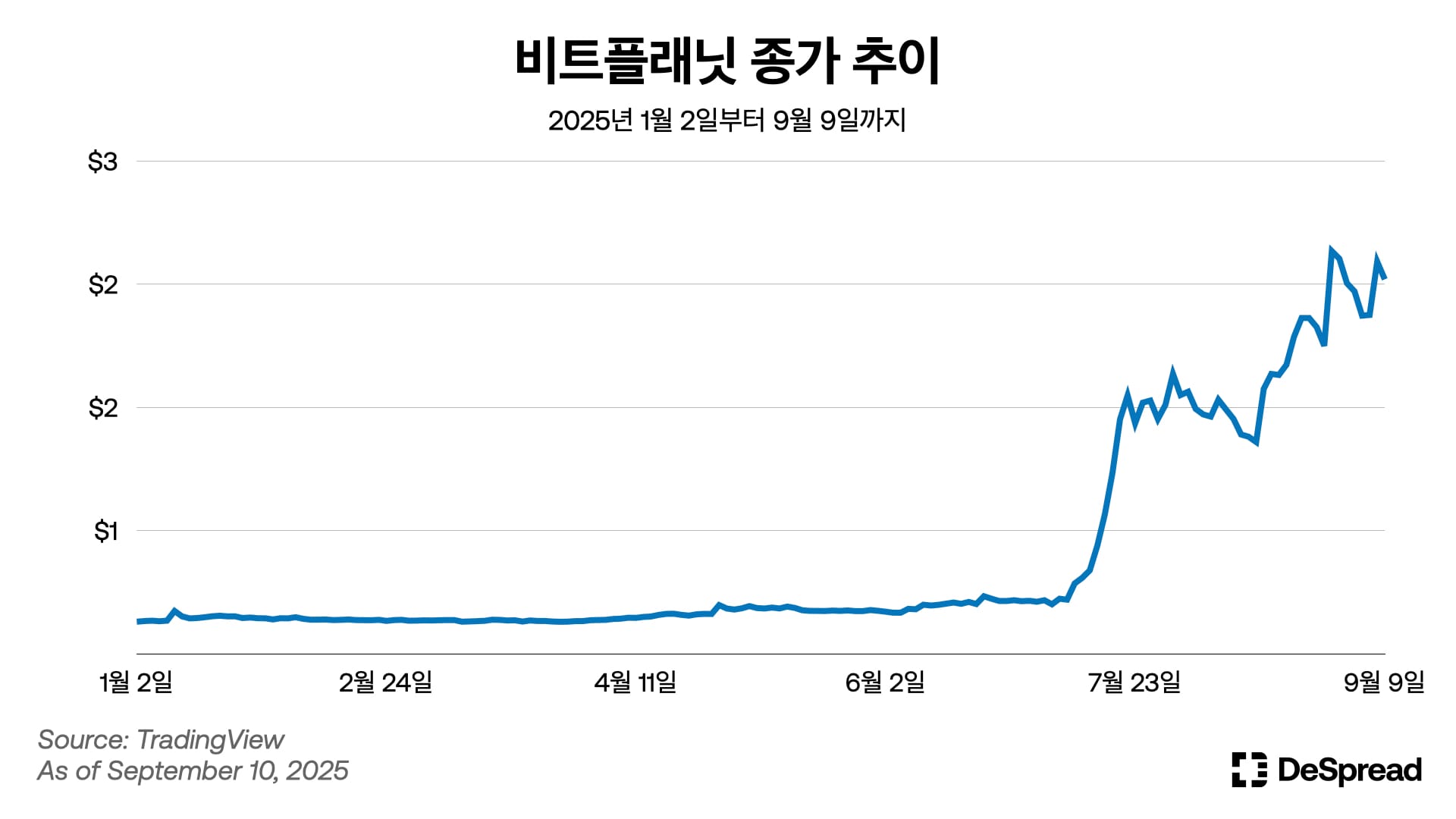

위 그래프는 2025년 1월 2일부터 9월 9일까지 비트플래닛의 달러 기준 종가 추이를 나타낸다. 비트플래닛의 주가는 6월 말부터 급등하기 시작하여 9월 10일 현재 연초 대비 11배가 넘는 성장세를 보이며 3,300원(약 $2.3) 수준을 기록하고 있다.

비트플래닛이 아직 본격적으로 비트코인 매집 개시를 하지 않았기 때문에 스트래터지와 메타플래닛처럼 보유 비트코인 가치를 기준으로 mNAV를 구하기에는 어려움이 존재한다. 다만, 유상증자와 지분 매각을 통해 확보한 운영자금 약 482억 원(약 $35M) 전액을 비트코인 매집에 할애한다고 가정해 볼 수 있다. 이 경우 9월 12일 기준 mNAV는 약 4.04를, 현 주가를 유지한 상태로 신주가 발행된다면 mNAV는 약 8.07을 기록하게 된다.

국내 대표 DAT 기업

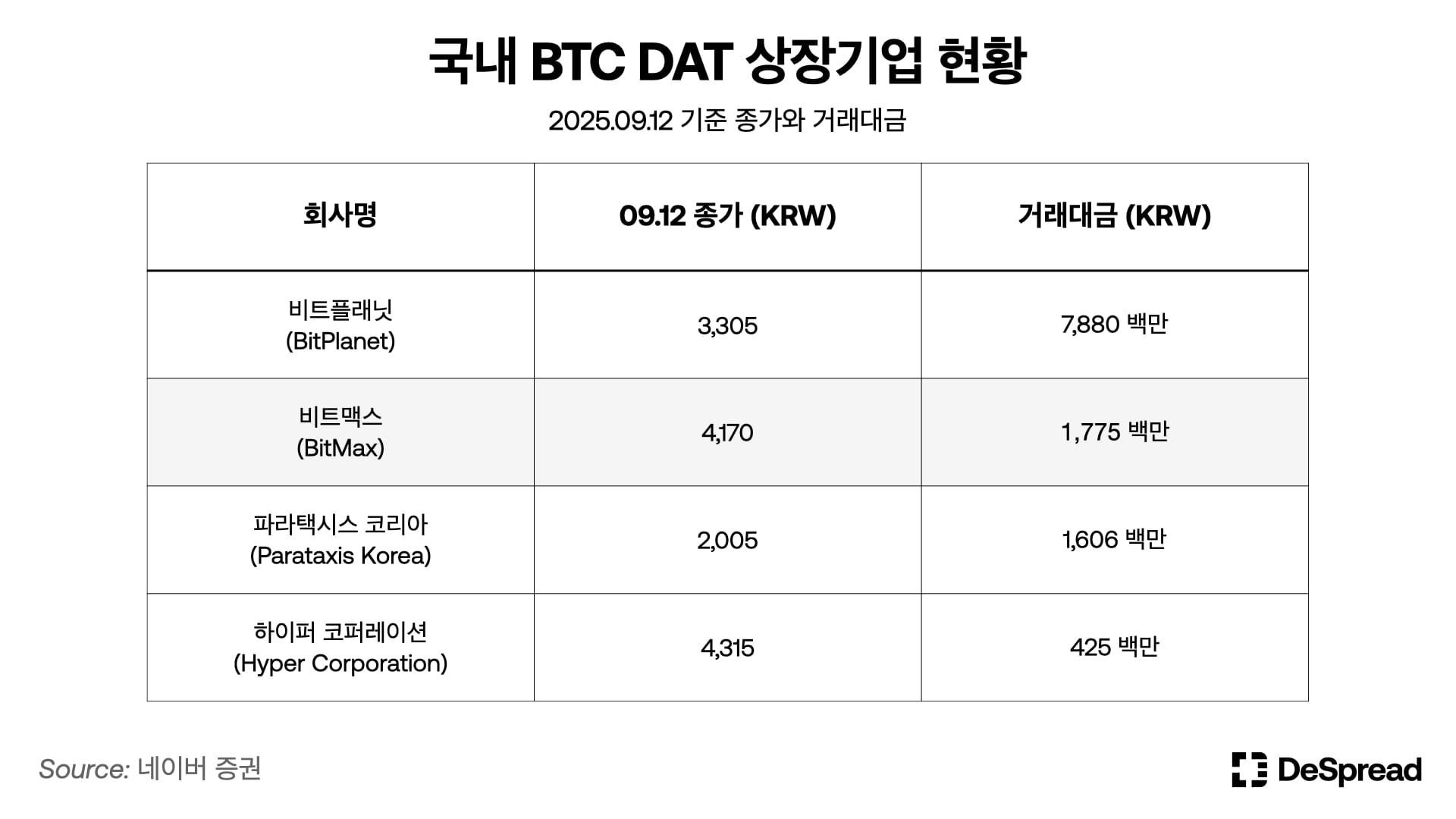

현재 국내 비트코인 DAT 시장은 4개 상장기업이 경쟁하고 있는 초기 단계의 시장이다. 2025년 9월 12일 기준 주가와 거래대금을 분석한 결과, 비트플래닛은 이 중에서도 독보적인 시장 관심도를 보이고 있다.

거래대금 측면에서 비트플래닛은 7,880백만 원을 기록하며 다른 경쟁사들을 크게 앞서고 있다. 이는 2위인 비트맥스(1,775백만 원)의 약 4.4배, 3위 파라택시스 코리아(1,606백만 원)의 약 4.9배, 4위 하이퍼 코퍼레이션(425백만 원)의 약 18.5배에 달하는 수준이다.

다만 위 메타플래닛의 사례와 수많은 신생 DAT 기업의 사례에서 살펴볼 수 있듯이, 비트플래닛이 본격적으로 비트코인 매집을 개시하고 DAT 모델을 운영하면서도 지금과 같은 상승세와 입지를 유지할 수 있을지는 미지수로 남아있다.

3. ETH DAT

3.1. 비트마인 이머션 테크놀로지스

비트마인 이머션 테크놀로지스(Bitmine Immersion Tech., NYSE: BMNR)는 본래 비트코인 채굴 기업이었으나, 2025 6월 30일, $250M 규모의 자금조달을 통해 이더리움을 핵심 자산으로 삼는 DAT 기업으로 전환하였다. 비트마인은 Fundstrat의 공동 설립자인 톰 리(Tom Lee)를 의사회 의장으로 영입하며 전 세계에서 가장 거대하고 빠른 ETH DAT 기업으로 빠르게 변모하였다. 2025년 9월 10일 현재, 비트마인은 2백만 개가 넘는 이더리움을 보유하며 ETH DAT 기업 중에서 가장 많은 이더리움을 보유하고 있는 기업으로 거듭났다.

자금 조달 현황

비트마인의 이더리움 전략적 매집을 위한 자금조달은 지난 6월부터 본격적으로 시작되어 단계적으로 확대되는 양상을 보이고 있다. 6월 6일, $18M 규모의 공모를 시작으로 6월 30일에는 총 $250M 규모의 PIPE와 선지급 워런트를 발행하였다. 해당 자금조달은 현금과 디지털자산(BTC 및 ETH) 병행 납입 방식으로 진행되었으며, 피터 틸(Peter Thiel), Pantera Capital, Kraken, Galaxy Digital 등 59명의 적격 투자자가 참여하였다. 자금 납입 수단별 규모와 주당 발행가는 다음과 같다.

- 현금: 보통주 36,309,592주를 주당 $4.50에 발행

- 선지급 워런트: 11,006,444주를 개당 $4.4999에 발행

- 디지털자산: 보통주 8,804,122주를 주당 $4.50에 발행

7월 9일부터는 ATM을 도입하였는데, 발행 당시 초기 한도는 $2B였으나 같은 달 25일에는 $4.5B로, 그리고 8월 12일에는 $24.5B까지 가파르게 한도를 증액시켜 왔다. 지난 8월 12일 공개된 비트마인의 공시에 따르면, 이미 판매된 BMNR 주식은 1억 658만주이며, 총 조달 금액은 약 4.5B으로 7월 25일에 증액한 최대 한도치에 이미 도달한 상황이다. 따라서 예정대로 $24.5B 규모의 ATM을 완료할 시 BMNR 주가 $58.9를 기준으로 최대 3억 3,909만 주를 추가로 매도할 수 있게 된다.

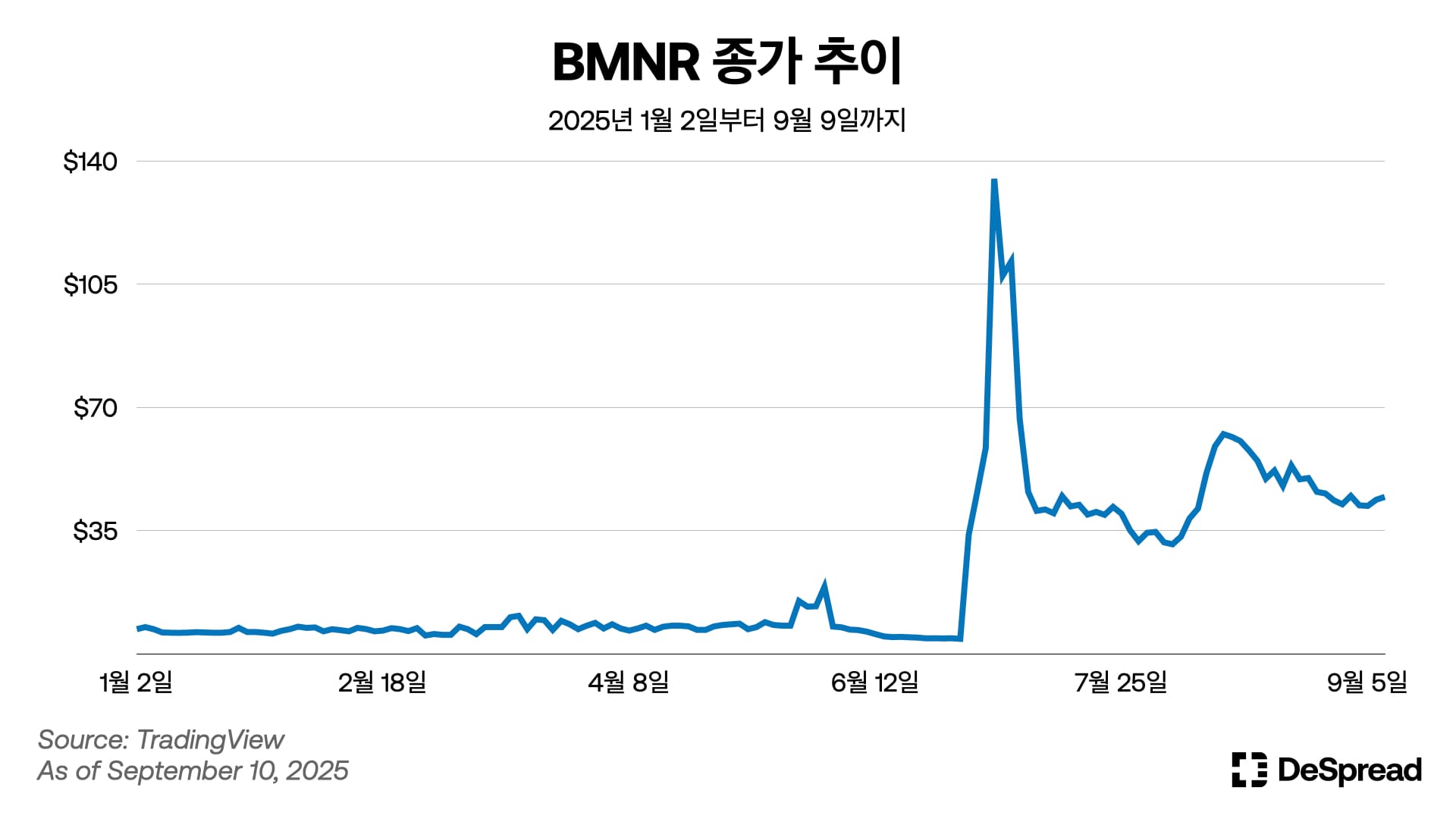

주가 및 프리미엄 동향

BMNR의 주가는 이더리움 전략적 매집을 위한 자금조달을 개시한 6월 말부터 급격한 상승을 기록하였다. $250M 규모의 자금 조달 발표 이후 BMNR의 종가는 전날 $4.265에서 당일 $33.9까지 치솟으며 8배가 가까운 상승을 기록하였다. 이후 해당 자금 조달을 발표한 7월 3일까지 주가가 수직 상승하며 최고가 $135.5를 기록하였다. 하지만 이후 급격한 변동성을 보여주며 $31 부근까지 하락하였고, 8월 중 이더리움의 상승과 ETH DAT의 ‘마이클 세일러’로서 톰 리가 조명받으며 $60까지 회복하였지만 최근에는 하락세를 겪으며 $44에 머무르고 있다.

주식 거래량은 상당히 활발한 편으로, 2025년 9월 5일 기준 일평균 거래량이 $1.7B를 기록했다. 이는 미국 주식 중 30위 수준으로, Bank of America(29위)와 ExxonMobil(31위) 사이에 위치했다. 더불어 국내 개인투자자들 역시 8월 한 달간 $253M어치 BMNR을 순매수하며 ETH DAT에 대한 뜨거운 관심을 보여주었다.

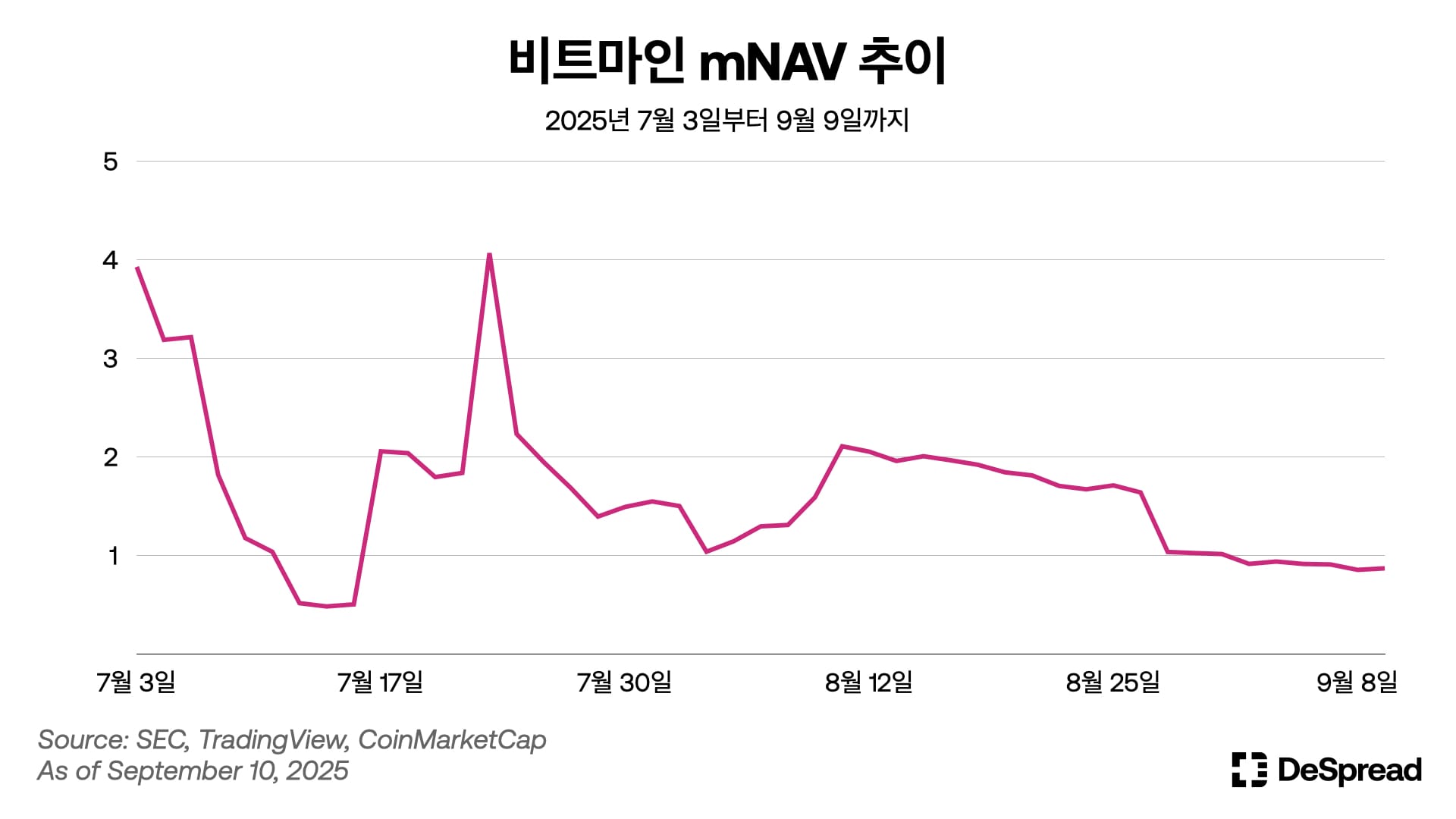

위 그래프는 비트마인이 ETH DAT로의 피봇을 발표한 2025년 7월 3일부터 9월 9일까지의 mNAV를 나타낸다. 여기서 mNAV는 비트마인이 보유한 비트코인과 현금을 제외하고 보유 이더리움의 가치만을 고려하여 비트마인의 시가총액이 가지는 프리미엄을 보여준다.

7월 초, 비트마인은 시장의 폭발적인 관심을 받으며 mNAV가 약 4.0에 도달하였지만, 비트마인의 대규모 이더리움 매집 및 이더리움 가격 상승, ATM을 통한 주식 발행, 그리고 투기적 유입이 사그라들며 급격한 등락을 반복하였다. 국내 개인 투자자들의 관심이 집중된 8월에는 대체로 1.5 이상의 mNAV를 기록하며 플라이휠이 견고하게 작동하였지만, 현재는 1.0 부근까지 내려온 상태이다.

여기에는 대규모 주식 발행 및 매도, 디지털자산의 극심한 변동성 등 다양한 요인이 존재하지만, 특히 지난 9월 4일 나스닥이 무분별한 DAT 기업에 대한 규제를 강화하겠다는 발표가 높은 영향을 끼친 것으로 보인다.

다만 비트마인은 나스닥의 규제 강화와 무관하다는 입장을 밝혔는데, 그 근거로 첫째로 비트마인은 나스닥이 아닌 뉴욕증권거래소(NYSE)에 상장되어 있기 때문에 나스닥의 규제 대상이 아니며, 둘째로 디지털자산 매수를 위한 신규 주식 발행에 대해 주주의 승인을 이미 받았다는 것과, 그리고 마지막으로 신주 발행이 아닌 현금으로 이더리움을 매수한다는 점을 언급하였다.

디지털자산 보유 현황

비트마인은 전체 $ETH 공급량의 5%를 확보하겠다는 “The Alchemy of 5%” 목표 아래 역사상 가장 빠른 속도로 이더리움을 매집하고 있다. 2025년 9월 10일 기준, 비트마인이 보유한 이더리움은 약 207만 개로 전 세계 모든 ETH DAT 기업, 거래소, DAO, 프로토콜을 포함하여 가장 많은 이더리움을 보유한 주체로 거듭났다. 이더리움 외에 비트코인 192개와 무담보 현금 $266M을 보유하고 있다.

보유 자산 운용 전략

비트마인은 이더리움 네트워크와 자사의 가치 상승을 위하여 $ETH 트레져리 전략을 운용하고 있으며, 이를 위해 7월 9일 Ethereum Towers LLC와 10년 단위의 컨설팅 계약을 체결하였다. Ethereum Towers는 비트마인의 이더리움 보유량 증대와 지속적인 수익 창출을 위해 이더리움 거래, 스테이킹, 디파이 활동 등을 위한 파트너 선정 및 운영을 담당하고 있다.

더불어 최근 비트마인은 이더리움 생태계 강화하는 혁신적 프로젝트 지원하겠다는 “Moonshot” 전략을 공개하였다. 그 첫 번째 일환으로 비트마인은 월드코인($WLD) DAT 기업인 Eightco Holdings(NASDAQ: OCTO)에 $20M를 투자하였다. 비트마인은 “Moonshot” 전략에 보유 자산의 1%를 투자할 예정이라 밝혔으며, 이더리움 생태계의 성장을 비트마인 주주의 가치 상승으로 이어지는 파이프라인을 구축하겠다고 언급하며 ETH DAT로서의 플라이휠을 다시 한번 강조하였다.

3.2. 샤프링크 게이밍

샤프링크 게이밍(Sharplink Gaming, NASDAQ: SBET)은 본래 온라인 스포츠 베팅 플랫폼이었으나, 2025년 5월 이더리움의 전략적 매집 및 운용을 핵심 사업 모델로 삼는 ETH DAT 기업으로 전환하였다. 가장 먼저 두각을 드러는 ETH DAT 기업으로서, 샤프링크는 9월 10일 기준 약 84만 개의 ETH를 보유하며 비트마인에 이어 두 번째로 가장 많은 이더리움을 보유한 기관으로 거듭났다.

자금 조달 현황

샤프링크 게이밍의 이더리움 매수를 위한 첫 번째 자금조달은 지난 5월 27일 발표되었다. $425M 규모의 PIPE로, Pantera Capital, Founders Fund, Galaxy Digital, Multicoin Capital 등 다양한 기관 투자자가 참여하였다. 총 조달액 $425M 중 기존 스포츠 베팅 운영 및 부채 상환을 위한 자금 $25M을 제외한 전액을 이더리움 트레져리 구축 및 이더리움 축적에 사용할 계획을 밝혔다.

6월부터는 ATM을 통한 자금 조달에 집중하는 모습을 보여주었다. 샤프링크 게이밍은 6월 16일부터 7월 13일까지 ATM을 통한 주식 매도로 $529.1M를 조달하였으며, 해당 금액은 모두 ETH 매집에 사용되었다. 이어, 회사는 7월 17일 ATM의 한도를 기존 $1B에서 $6B로 확대하며 더욱 적극적으로 이더리움을 매집하겠다는 포부를 밝혔다.

9월 현재까지도 ATM을 통한 자금 조달은 이더리움 매집을 위한 주요 재원으로 사용되고 있으며, 한도 증액 이후 $1.2B을 넘는 자금을 모집하였다. 더불어, 8월 6일에는 $200M 규모의 등록직접공모(Registered Direct Offering, RDO)를 등록하였는데, RDO는 공개 시장 매도는 동일하지만 시장가가 아닌 할인된 가격으로 주당 가격을 고정시켜 기관 투자자와 거래한다는 점에서 ATM과 차이를 갖는 자금 조달 방법이다. 현재까지 샤프링크 게이밍은 8월 두 차례에 걸쳐 총 $600M을 RDO를 통해 모금하였다.

8월 29일 공시를 기준으로, 현재 SBET 발행주식수는 194,067,724주이며, 앞으로 사용 가능한 미발행 주식은 약 276,781,662주로 현재 가격 $16.3 기준으로 약 $4.5B에 달한다.

주가 및 프리미엄 동향

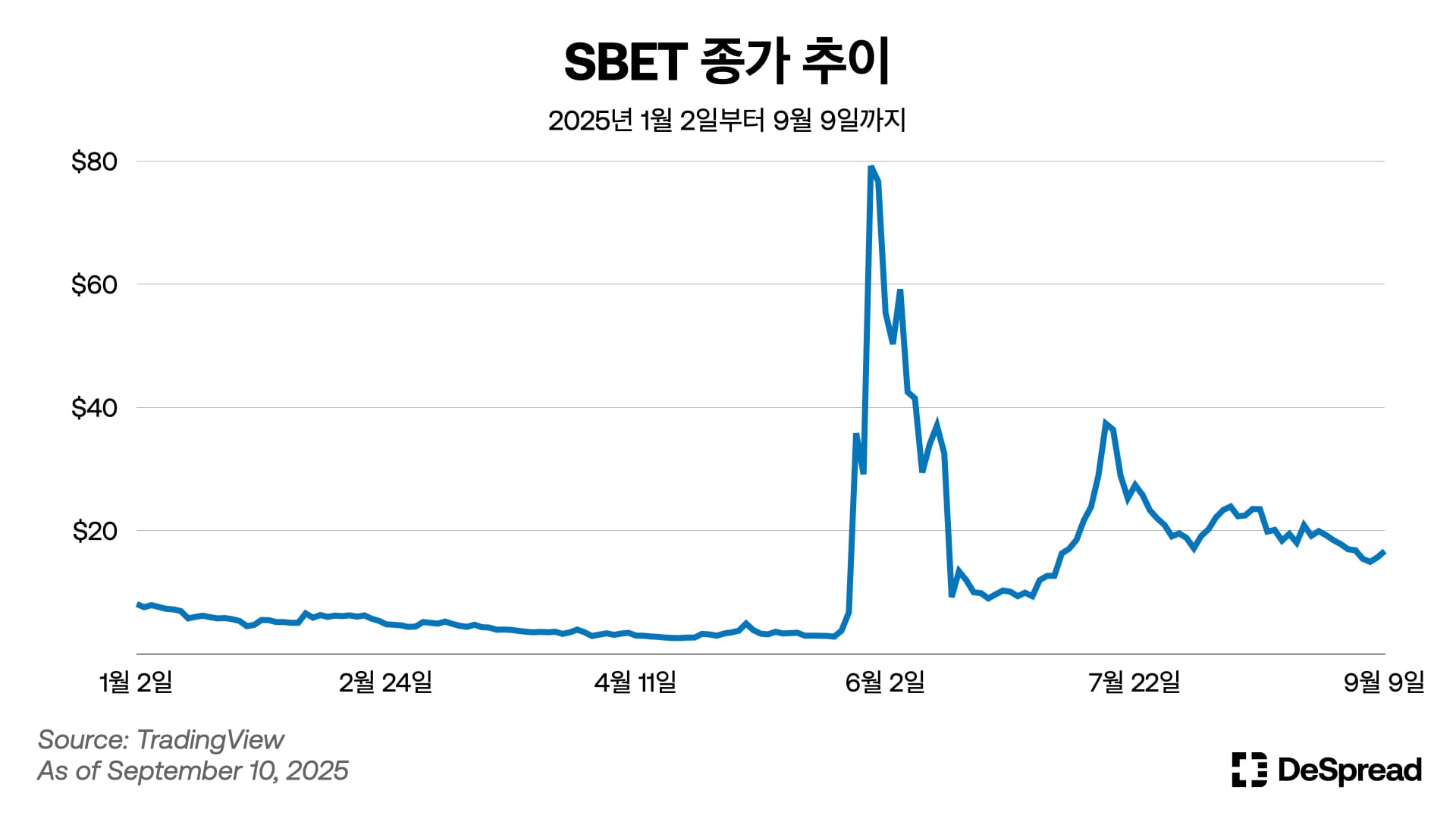

SBET의 주가는 이더리움 전략적 매집을 위한 자금조달을 개시한 5월 말부터 급격히 상승하였다. 첫 번째 PIPE 발표 이후 SBET의 종가는 전날 $6.72에서 당일 $35.83까지 치솟으며 5.3배가량의 상승을 기록하였으며, 이후 단 3일 동안 최고 $79.21를 기록하는 극심한 변동성을 보여주었다. 9월 현재, SBET의 주가는 급등락을 반복하며 $16불 수준에 머무르고 있다.

8월 22일, 샤프링크 게이밍은 ATM을 통한 막대한 규모의 주식발행으로 본격화된 기존 주주들의 우려를 인지하고 SBET의 지속적인 가치 유지를 위하여 $1.5B 규모의 자사주 매입 프로그램을 발표하였다. 샤프링크 게이밍의 시가총액이 보유한 이더리움의 순자산가치 이하, 즉 mNAV가 1.0 이하인 경우에 자사주를 매입하여 DAT 기업 플라이휠의 핵심 동력인 NAV 프리미엄을 유지시키겠다는 취지였다. 실제로 9월 9일, 샤프링크는 $15M 규모의 SBET 100만 주를 매입하며 바이백 프로그램을 본격적으로 가동하였다. 해당 사실과 더불어 회사가 지금까지 단 한 번도 mNAV가 1.0 미만일 때 주식을 발행한 적이 없다고 밝히며 주주가치의 장기적 성장이 제1의 목표임을 다시 한번 강조하였다.

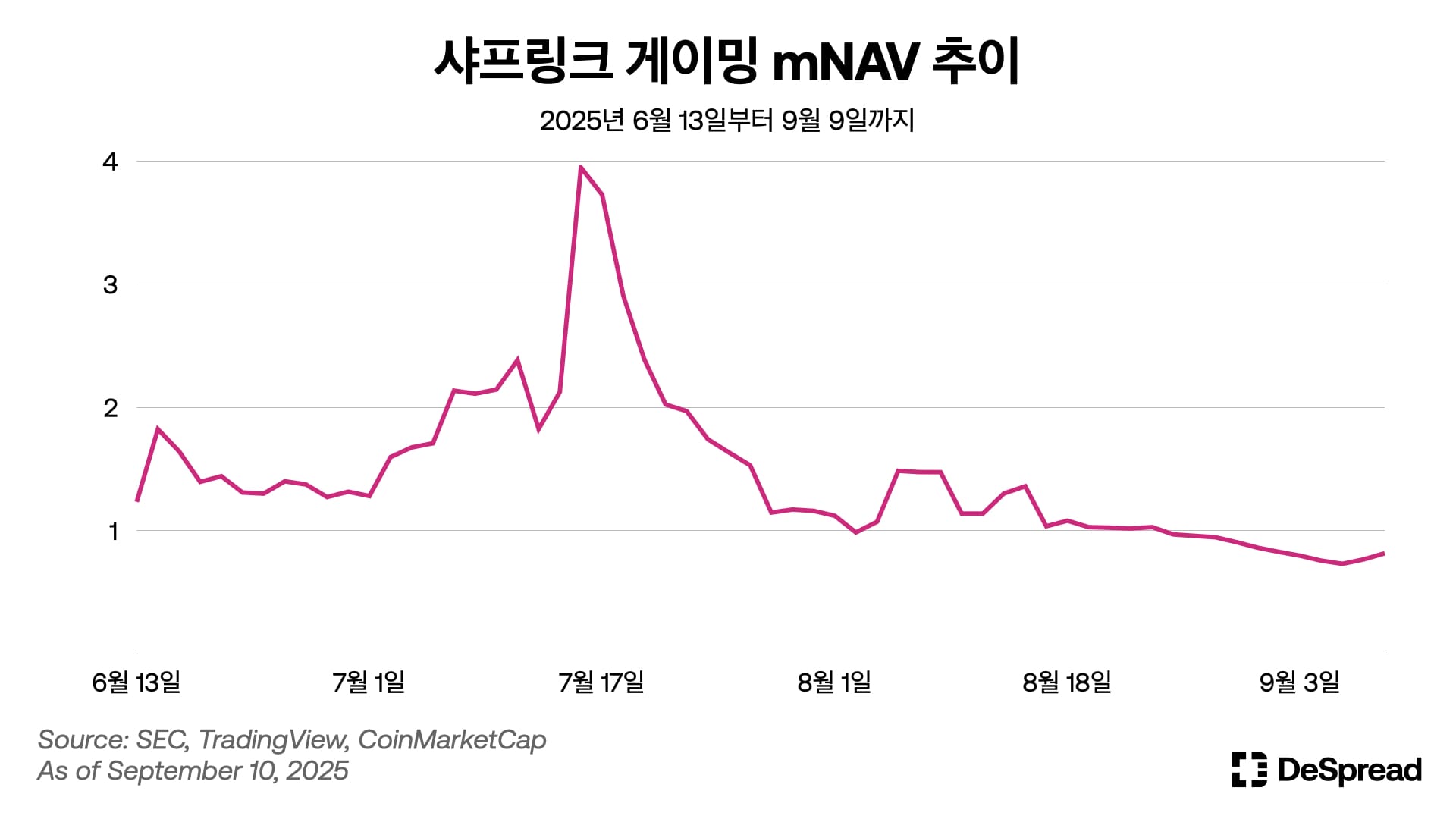

위 그래프는 2025년 6월 13일부터 9월 9일까지 샤프링크 게이밍이 보유한 이더리움 가치 대비 시가총액을 나타내는 mNAV 추이를 나타낸다. 그래프에는 나타나있지 않지만 6월 초 샤프링크 게이밍이 ETH DAT로의 전환을 시도한 극초기에는 mNAV는 78까지 치솟았으며, 그래프에는 이더리움 보유량이 약 18만 개에 이르러 비교적 mNAV가 안정된 이후 추이를 보여준다.

7월 중순까지 SBET의 가격이 $37을 돌파하면서 샤프링크 게이밍의 mNAV도 4에 육박하는 모습을 보여주었다. 하지만 이후 투기적 열기가 사그라들며 SBET의 주가와 mNAV는 지속적으로 하락하였고, 여기에 더해 9월 4일 나스닥의 DAT 기업들에 대한 경고로부터 직접적인 영향을 받기도 하였다. 9월 10일 현재는 소폭 상승하여 mNAV가 0.8을 초과하였지만 아직 1.0에는 도달하지 못해 플라이휠 지속 여부에 의문을 가지고 있는 상태이다.

디지털자산 보유 현황

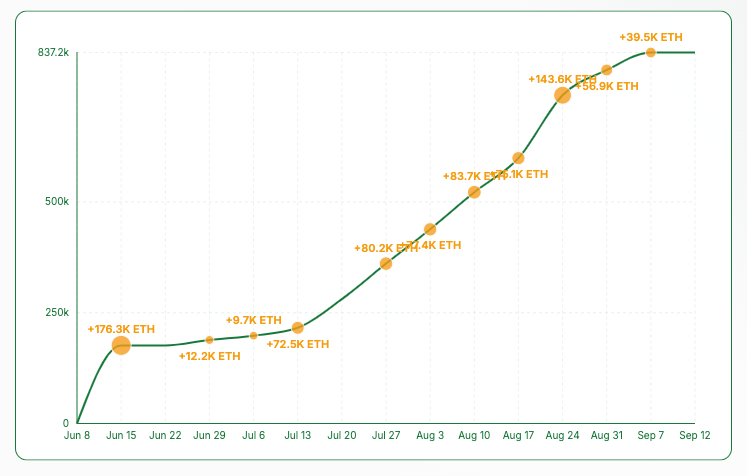

샤프링크 게이밍은 6월 2일 첫 이더리움 매집을 시작으로 9월 10일 기준 837,230개의 이더리움을 보유하고 있다. 초기 이더리움 매집의 주요 자원으로는 6월 초 조달된 $425M 규모의 PIPE를 통한 자금을 사용하였으며, ATM을 시작한 6월 중순부터 현재까지는 꾸준히 주식 매도를 통해 확보한 자금으로 이더리움을 매집하고 있다.

샤프링크 게이밍은 ETH DAT 기업, 이더리움 재단, DAO, 프로토콜 등 모든 이더리움 보유 주체를 통틀어 비트마인에 이어 세계에서 두 번째로 많은 이더리움을 보유하고 있다. 다만, 초기에는 적극적 ATM을 통해 빠르게 이더리움을 매집하였지만, 자사주 매입 프로그램과 맞물려 기존 주주들의 희석 리스크를 우려하여 주식 매도를 통한 이더리움 매집에 더욱 신중히 접근하여 주주가치를 극대화하는 방향을 모색하겠다고 언급하였다.

보유 자산 운용 전략

샤프링크 게이밍은 유동성 스테이킹을 포함하여 보유한 이더리움의 거의 100%를 스테이킹하여 지속적으로 추가 수익을 창출하고 있다. 9월 2일 공시에 따르면, 6월 2일부터 8월 31일까지 ETH 스테이킹을 통해 얻은 보상은 총 2,318 ETH이며, 앞으로 샤프링크 게이밍이 꾸준히 이더리움을 매집하고 스테이킹 물량을 증가시킴에 따라 해당 수익 역시 증가할 것으로 예상된다.

4. SOL DAT

4.1. 디파이 디벨롭먼트

디파이 디벨롭먼트(DeFi Development Corp., NASDAQ: DFDV)는 지난 5월 기존 부동산 플랫폼 사업에서 솔라나 중심의 디지털자산 트레저리 기업으로 사업모델을 변경하였다. $SOL의 전략적 매집 및 운용을 기업의 핵심 사업 모델로 설정하였으며, 이를 위해 경영진을 대거 교체하여 Joseph Onorati(CEO, 전 Kraken), Fei Han(CFO, 전 Binance), Parker White(COO/CIO) 등 암호화폐 업계 전문가들을 영입했다. 9월 10일 기준, 2,027,817개의 $SOL을 보유하고 있으며, mNAV는 0.92를 기록하고 있다.

자금 조달 현황

디파이 디벨롭먼트는 지난 4월부터 전환사채, PIPE, ELOC(Equity Line of Credit) 등 다양한 방법으로 꾸준히 $SOL 매집을 위한 자금을 조달하고 있다. 특히 지난 8월 28일, 보통주와 선지급 워런트를 포함한 $125M 규모의 PIPE 딜을 성사시키며 그동안 자금조달 연혁 중 단일로는 최대 규모를 기록하였다. 해당 딜을 포함하여 디파이 디벨롭먼트는 2025년 9월 현재까지 연간 총 조달액 $370M을 돌파하며 SOL DAT에 대한 전통금융 시장과 디지털자산 시장의 뜨거운 관심을 보여주었다. 주요 투자자로는 Pantera Capital, Kraken, Galaxy Digital 등이 존재한다.

주가 및 프리미엄 동향

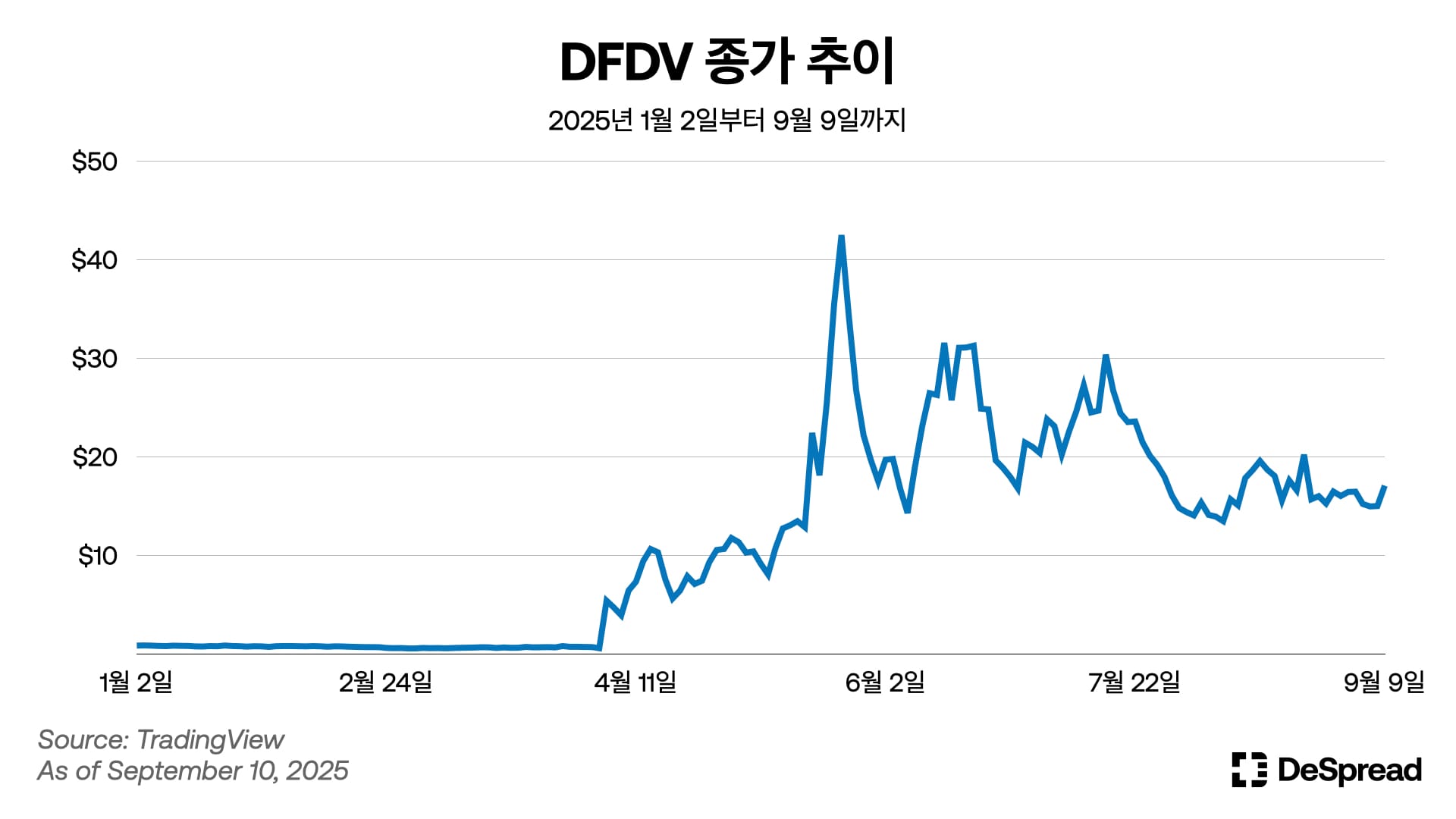

DFDV의 주가는 $SOL 전략적 매집을 위한 자금조달을 개시한 4월부터 급격한 상승을 기록하였다. 처음 자금 조달을 발표한 4월 4일 DFDV의 종가는 $0.57이었지만 이후 4월 7일 종가는 $5.38을 기록하며 10배에 가까운 상승을 보여주었다. 이후 6월 초까지 주가가 꾸준히 상승하며 6월 2일 종가가 $42.5 수준의 최고점을 기록하였다. 하지만 이후 급격한 변동성을 보여주며 $14 부근까지 하락하였지만, 최근에는 $SOL의 상승세에 힘입어 DFDV 역시 가격이 급등하고 있는 추세이다.

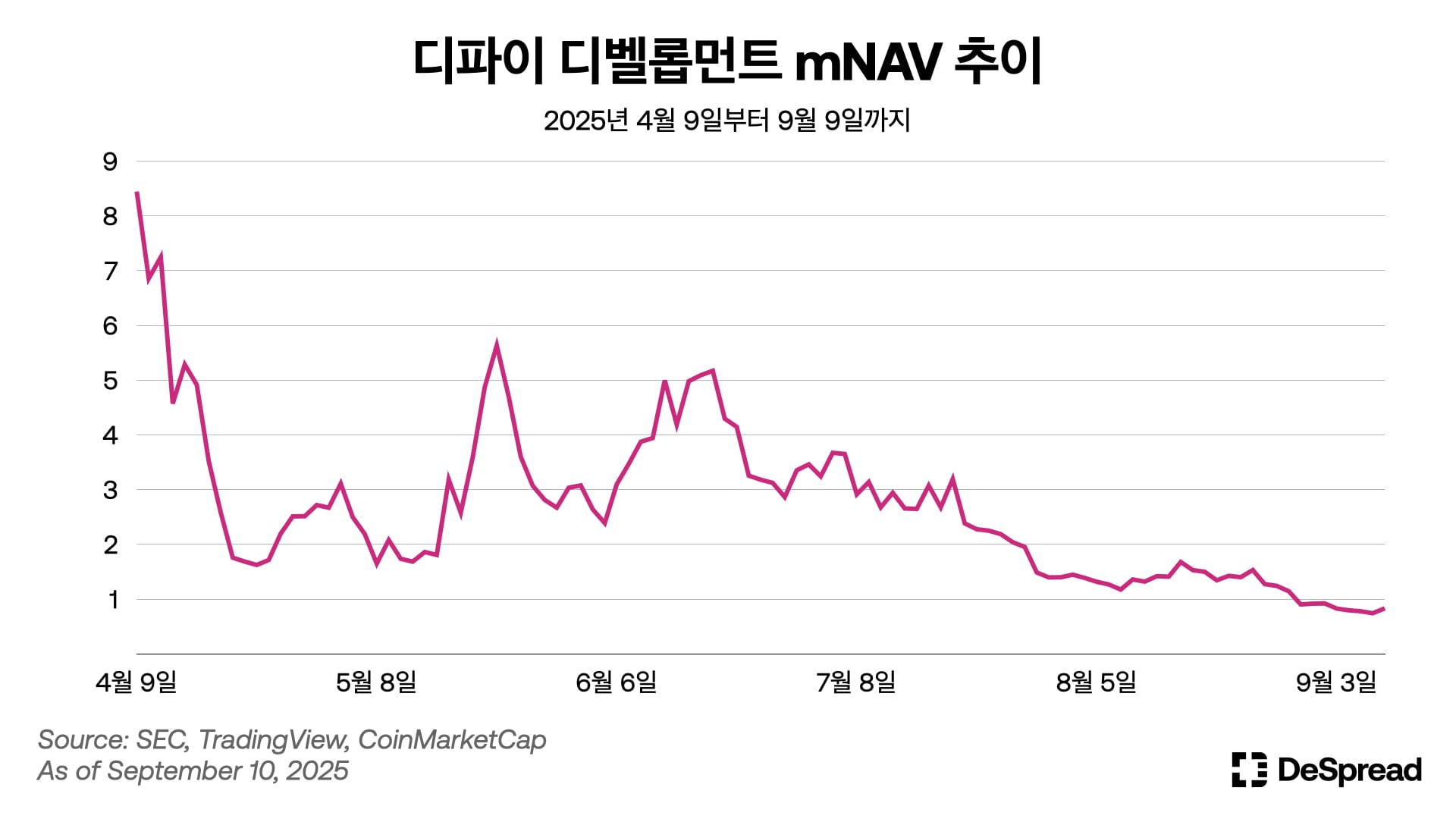

위 그래프는 2025년 4월 9일부터 9월 9일까지 디파이 디벨롭먼트가 보유한 솔라나 가치 대비 시가총액을 나타내는 mNAV 추이를 나타낸다. SOL DAT로의 전환을 시도한 4월, 디파이 디벨롭먼트는 시장의 높은 관심을 받으며 한때 mNAV가 8.44에 도달하였지만, 이후 대체적으로 하락하여 현재는 1.0을 하회한 0.83 수준에 자리 잡고 있다.

자금조달에 의한 대규모 주식 발행, 수많은 DAT 기업의 등장, 가상자산 시장의 극심한 변동성 등의 여러 요인으로 인해 DAT 기업의 가치 상승을 위한 플라이휠의 핵심 요소인 NAV 프리미엄이 유지되지 않고 있는 것으로 해석되며, 디파이 디벨롭먼트를 향한 투기적 관심에서 벗어나 실질적인 사업 가치로 평가받는 전환점에 있다고 볼 수 있다.

디지털 자산 보유 현황

디파이 디벨롭먼트의 솔라나 보유량은 지속적으로 증가하고 있다. 2025년 4월 8일 첫 매입을 시작으로, 가장 최근에는 9월 3일에 196,141 $SOL을 매입하며 스테이킹 보상을 포함한 총보유량이 2백만 $SOL을 넘어섰다.

$SOL 매입 자금원은 시기별로 변화했다. 4월에는 전환사채와 워런트 자금이, 5월에는 PIPE와 프리워런트 자금이 주로 활용되었다. 7월부터는 전환사채와 ELOC 자금이 주된 매입 재원이 되었다. 특히 8월 28일에는 한 번에 407,247 $SOL을 매입하였다. 가까운 미래에는 8월 28일에 조달받은 PIPE가 주요 매입 재원이 될 것으로 예상된다.

보유 자산 운용 전략

디파이 디벨롭먼트의 자산 운용 전략은 단순한 $SOL 보유를 넘어서 다각화된 수익 창출 모델을 구축하고 있다. 가장 기본이 되는 스테이킹 전략에서는 자체 밸리데이터 인프라에 보유한 $SOL을 스테이킹하고 있으며, 제삼자 위임 스테이킹도 수용하여 추가 수익을 창출하고 있다. 네이티브 수익률 생성을 통한 지속적인 $SOL 개수 증가가 핵심 목표인 만큼, 디파이 디벨롭먼트는 연간 밸리데이터 보상률(AVRR)을 새로운 지표로 도입하여 스테이킹 수익률을 측정하고 있다.

더불어 솔라나 디파이 생태계와의 통합 전략도 적극적으로 추진하고 있다. 솔라나 LST 프로토콜 Sanctum을 통해 dfdvSOL을 출시하였으며, Orca, Kamino, Drift, Exponent, RateX 등 다양한 디파이 프로토콜에 통합하였다. 해당 프로토콜에서 dfdvSOL은 대출 담보, 트레이딩 자산, 유동성 풀 자산 등 다양하게 사용되고 있다.

또한 디파이 디벨롭먼트는 보유 $SOL의 효율적인 자본 활용을 위해 지난 7월 BitGO HongKong과 대출 계약을 체결하였다. 해당 계약은 디파이 디벨롭먼트가 보유한 $SOL을 담보로 $SOL을 추가적으로 차입하는 구조로, 첫 번째 대출에서는 7만 5천 SOL을 연 12.5% 이자율로 4개월간 차입했다.

디파이 디벨롭먼트의 솔라나 생태계 확장은 비단 온체인에만 국한되지 않는다. 7월 17일 발표된 ‘DFDV Treasury Accelerator’는 디파이 디벨롭먼트의 글로벌 확장을 위한 프랜차이즈 모델로, 전 세계 지역별로 SOL DAT 기업을 설립하되, 디파이 디벨롭먼트가 운영 노하우와 인프라를 제공하며 지분을 보유하는 구조로 이루어져 있다. 디파이 디벨롭먼트는 프랜차이즈 파트너들에게 운영 인프라, 전략적 가이던스, 기술적 인프라, 브랜드 연계를 제공하고, 각 지역별 회사의 지분 소유, 이사회 참여, 밸리데이터 위임을 통한 스테이킹 수익, 공유 인프라 시너지를 얻는다. Kraken, Pantera Capital, Arrington Capital, RK Capital, Borderless Capital 등 글로벌 컨소시엄 파트너들이 참여하고 있으며, 현재 영국을 포함하여 5개 지역에서 개발 중이다.

4.2. 유펙시

유펙시(Upexi, NASDAQ: UPXI)는 DFDV와 함께 나스닥 대표 SOL DAT 기업으로 지난 4월 말부터 본격적인 솔라나 중심의 포트폴리오 구축을 시작하였다. 2025년 9월 10일 기준 유펙시는 2,000,518개의 솔라나를 보유하고 있으며 시가총액 기준 mNAV는 0.75를 기록하고 있다.

자금 조달 현황

유펙시는 2025년 4월 21일을 시작으로 현재까지 총 3회에 걸쳐 솔라나 전략적 비축을 위해 자금을 조달했다. 첫 번째 자금 조달인 1차 PIPE는 2025년 4월 21일에 공개되었으며, GSR이 리드 투자자로 참여하여 총 $100M를 모집하였다. 주요 투자자로는 Delphi Ventures, Maelstrom, Arthur Hayes 등이 참여하였다. $100M의 자금 중 약 $5.3M은 회사 운전자본 및 부채 상환에 사용할 계획이며, 나머지 자금은 솔라나 매집에 투입할 것이라고 밝혔다.

7월 11일에는 2차 자금 조달이 진행되었으며, 해당 딜은 $50M 규모의 PIPE와 $150M 규모의 전환사채로 이루어져 있다. 각각의 세부 사항을 살펴보자면, PIPE의 경우 12,457,186주의 보통주를 주당 $4.00(경영진 참여분은 주당 $4.94)에 발행했으며, 전환사채는 분기 지급 연이율 2.0%의 이자율과 $4.25의 고정 전환가격, 24개월 만기 조건으로 발행되었다. 2차 자금 조달 역시 주식 발행을 통한 수익금 중 기존 사업 운영을 위한 $3M만을 제외하고 나머지 $47M는 솔라나 매입에 사용되며, 전환사채 수익금의 경우 담보로 제공받은 현물 $SOL과 locked SOL가 유펙시의 트레져리로 편입되는 구조이다.

가장 최근 이루어진 자금조달은 7월 말 발표된 $500M 규모의 ATM 프로그램이다. 유펙시는 $500M 혹은 UPXI 발행주식수 중 19.99%보다 적은 금액만큼 ATM을 통해 1년 동안 매도할 계획이다.

주가 및 프리미엄 동향

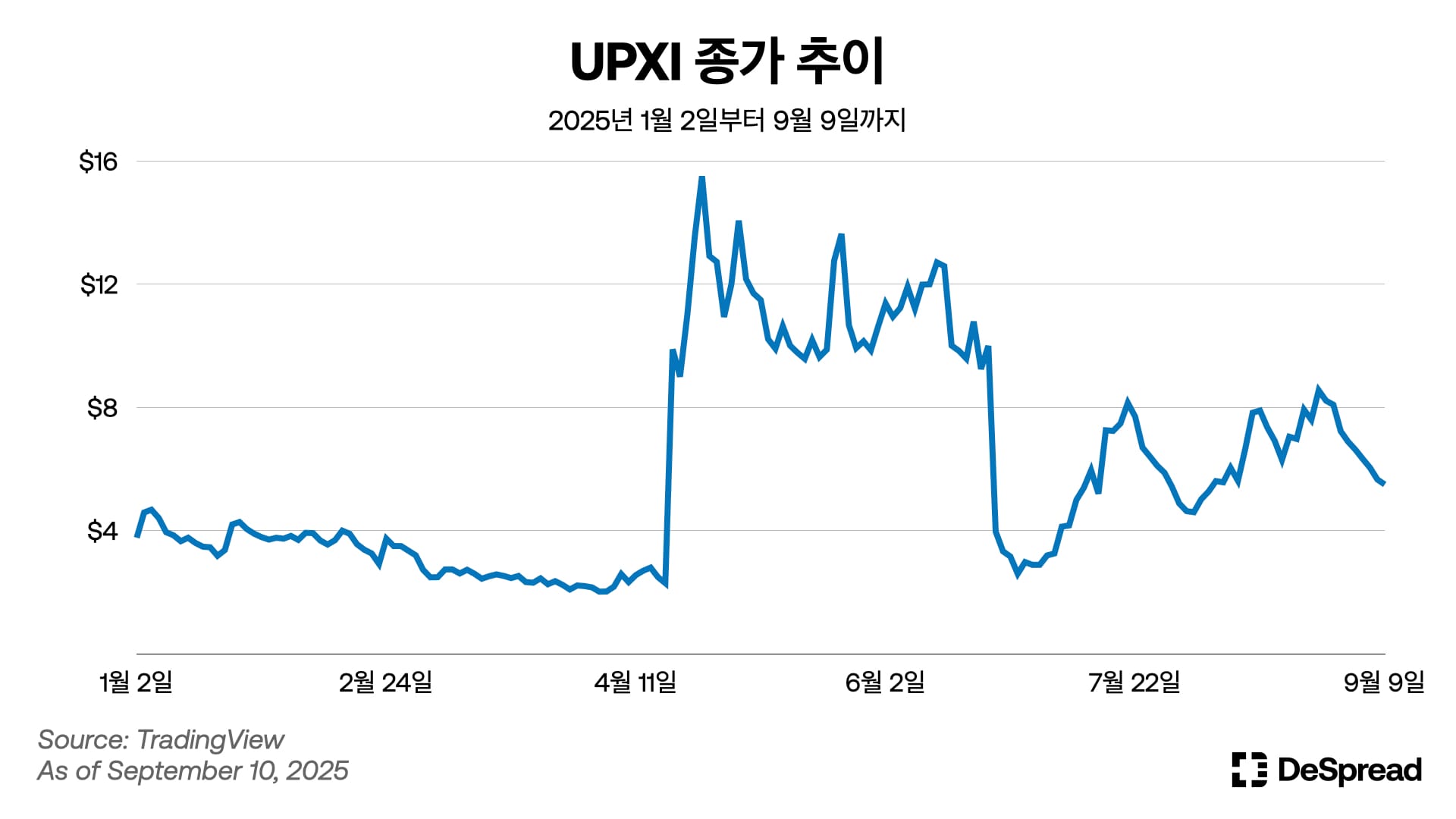

UPXI의 주가는 솔라나 매집을 위한 첫 번째 자금 조달을 발표한 4월 21일 급등하였는데, 전날 종가($2.295) 대비 약 4.3배 상승한 $9.89를 기록하였다. 이후 4월 25일 $15.51로 최고점을 기록한 이후 높은 변동성을 보이며 7월 초 최대 $2.89까지 급격히 하락하였다. 이후에도 높은 변동성을 기록하며 가격 등락을 반복하였고, 9월 10일 현재는 $5.5에 머무르고 있다.

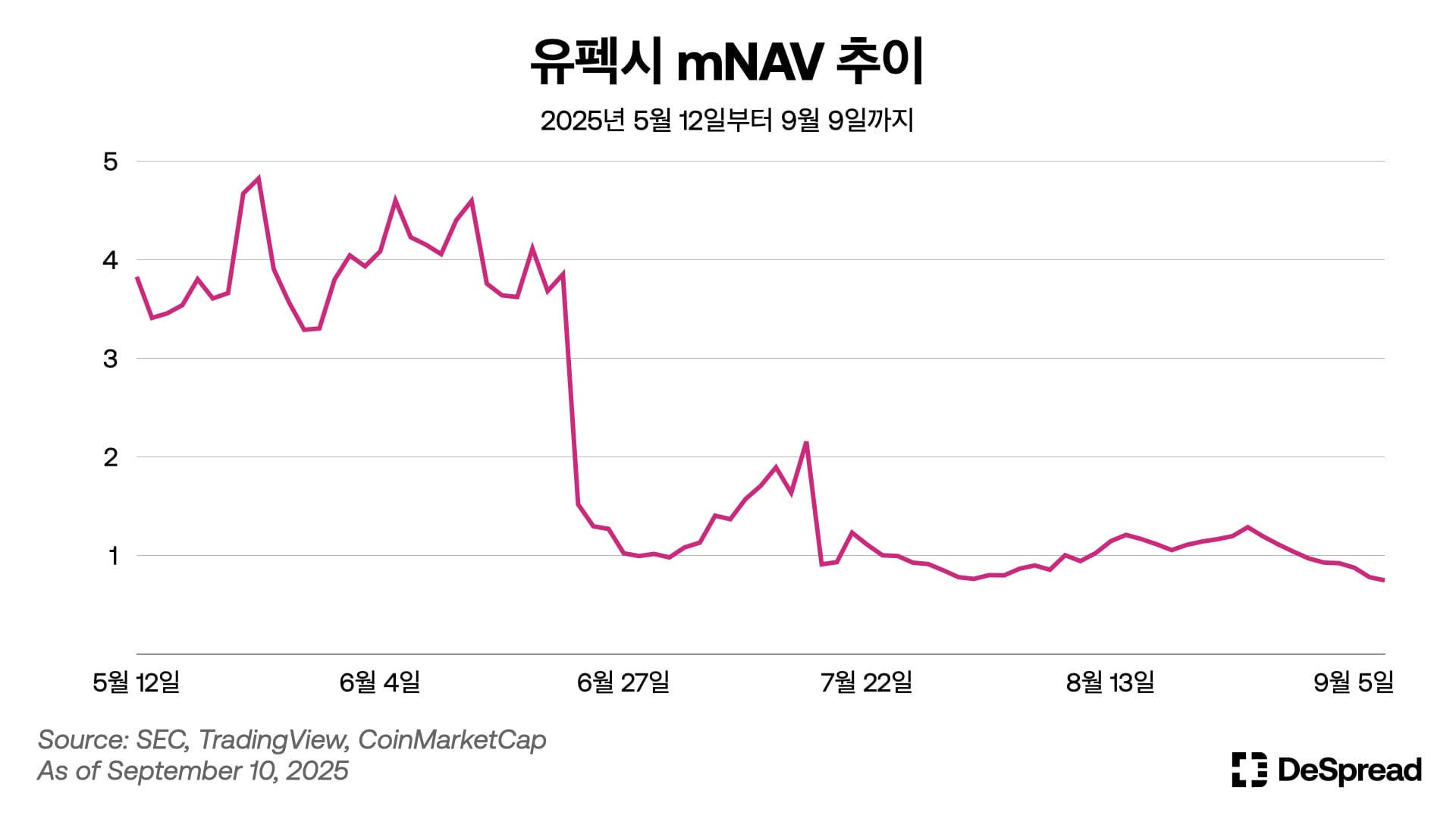

위 그래프는 2025년 5월 12일부터 9월 9일까지 유펙시 보유한 솔라나 가치 대비 시가총액을 나타내는 mNAV 추이를 나타낸다. 그래프에는 나타나있지 않지만 4월 말 유펙시가 SOL DAT로의 전환을 시도한 극초기에는 mNAV는 71까지 치솟았으며, 그래프에는 유펙시의 솔라나 보유량이 약 60만 개에 이르러 비교적 mNAV가 안정된 이후 추이를 보여준다.

유펙시의 mNAV는 5월 22일 4.82를 기록한 이후 급락하였으며, 7월 솔라나의 강세에 힘입어 한때 2.15까지 재상승하였지만 9월 2일 이후 지금까지 mNAV가 1을 하회하며 프리미엄을 잃어버린 상황이다. DFDV의 사례와 비슷하게 자금조달에 의한 대규모 주식 발행과 수많은 DAT 기업의 등장이 프리미엄 상실의 주요 원인으로 보이며 향후 이를 극복하기 위한 유펙시의 솔라나 운용 전략이 효과적일지 지켜볼 필요가 있다.

디지털 자산 보유 현황

유펙시의 솔라나 보유량은 지속적으로 증가하고 있다. 2025년 4월 29일 45,733 $SOL 상당의 첫 매입을 시작으로, 가장 최근 8월 4일 매입을 포함하여 총 2,00,518개의 솔라나를 보유하고 있다. 특히 7월 한 달 동안에만 솔라나 개수를 백만 개가량 증가시키며 굉장히 가파른 속도로 솔라나 보유 개수와 주당 솔라나 보유 수치를 증가시켰다.

더불어 유펙시는 보유 솔라나의 약 57%가량을 현물 가격 대비 10% 중반대의 할인가로 구매한 locked $SOL로 보유하고 있으며, 이들 중 대부분은 스테이킹하고 있다.

보유 자산 운용 전략

8월 공시에 따르면, 유펙시는 현재 보유하고 있는 솔라나 중 약 95%를 스테이킹하고 있으며, 이로부터 연간 약 8%의 수익률과 일일 약 $65,000의 수익을 기록하고 있다. 유펙시는 단일 검증자 위험을 줄이고 스테이킹 전체 수익률을 극대화하기 위해 다중 검증자 전략을 채택하고 있다. 검증자 선정은 실사 프로그램을 통해 이루어지며, 초기에는 소량의 솔라나만 할당하여 성과와 수익률을 검증한 후, 평가 결과에 따라 매월 솔라나 할당량을 조정하는 방식을 사용하고 있다.

더불어 유펙시는 다양한 사업 이니셔티브를 시도하고 있는데, 나스닥에서 UPXI 옵션 거래 개시, SEC에 등록된 양도대리인 Superstate와의 파트너십을 통한 지분 온체인화 추진, 전자거래플랫폼 Webull의 Corporate Connect Service 플랫폼 가입, 그리고 자문위원회의 첫 위원으로 아서 헤이즈 영입 등이 여기에 포함된다.

5. 기타 알트코인 DAT

5.1. 하이페리온 디파이 - $HYPE

하이페리온 디파이(Hyperion DeFi Inc., NASDAQ: HYPD)는 본래 Eyenovia라는 안과용 의료기기 기업이었으나, 2025년 6월 HYPE DAT로 사업 영역 확장을 발표하였다. 하이페리온 디파이는 지난 7월 3일 회사 티커를 ‘EYEN’에서 ‘HYPD’로 변경하였으며, 크립토 산업의 대표 탈중앙화거래소 하이퍼리퀴드(Hyperliquid)의 네이티브 토큰 $HYPE을 전략적 재무자산으로 편입하는 대표적인 나스닥 상장 기업으로 거듭났다. 2025년 9월 10일 기준, 하이페리온 디파이는 약 154만 개의 $HYPE을 보유하고 있으며, 시가총액은 약 6천만 달러로, 보유 $HYPE 순자산가치 대비 시가총액이 약 30%가량 할인된 상태이다.

자금 조달 현황

하이페리온 디파이의 DAT 전환은 2025년 6월 17일에 체결된 $50M 규모의 자금조달로부터 시작되었다. Chardan Capital에서 이를 주관하였으며, Chardan Investments를 포함해 Ask Venture, Michael Bucella, VA Consulting & Advisory 등 다양한 투자자가 참여하였다.

해당 거래를 통해 5,128,205주의 시리즈 A 무의결권 우선주가 발행되었으며, 이는 1:3 비율로 총 15,384,615주의 보통주로 전환 가능하다. 동시에 30,769,230주 규모의 워런트도 발행되었는데, 이는 거래 완료 6개월 후부터 5년간 주당 $3.25에 행사할 수 있다.

거래 완료 당시 실제 발행된 보통주는 5,104,335주였지만, 우선주 전환과 워런트 행사가 모두 이루어질 경우 발행 주식수는 최대 54,027,429주까지 증가할 수 있는 구조이며, 이는 기존 주주들에게 지분 희석 리스크로 다가올 수 있다.

더불어 지난 7월 7일, 하이페리온 디파이의 시장유통주식수 가치가 $82.9M으로 증가하면서 SEC의 $75M 기준을 초과하게 되었다. 이에 따라 기존의 12개월 동안 시장유통주식수의 1/3까지만 발행할 수 있는 주식 한도 제한이 해제되면서 하이페리온 디파이는 원하는 만큼 주식을 발행하여 $HYPE 매수를 위한 자금을 조달할 수 있게 되었다.

주가 및 프리미엄 동향

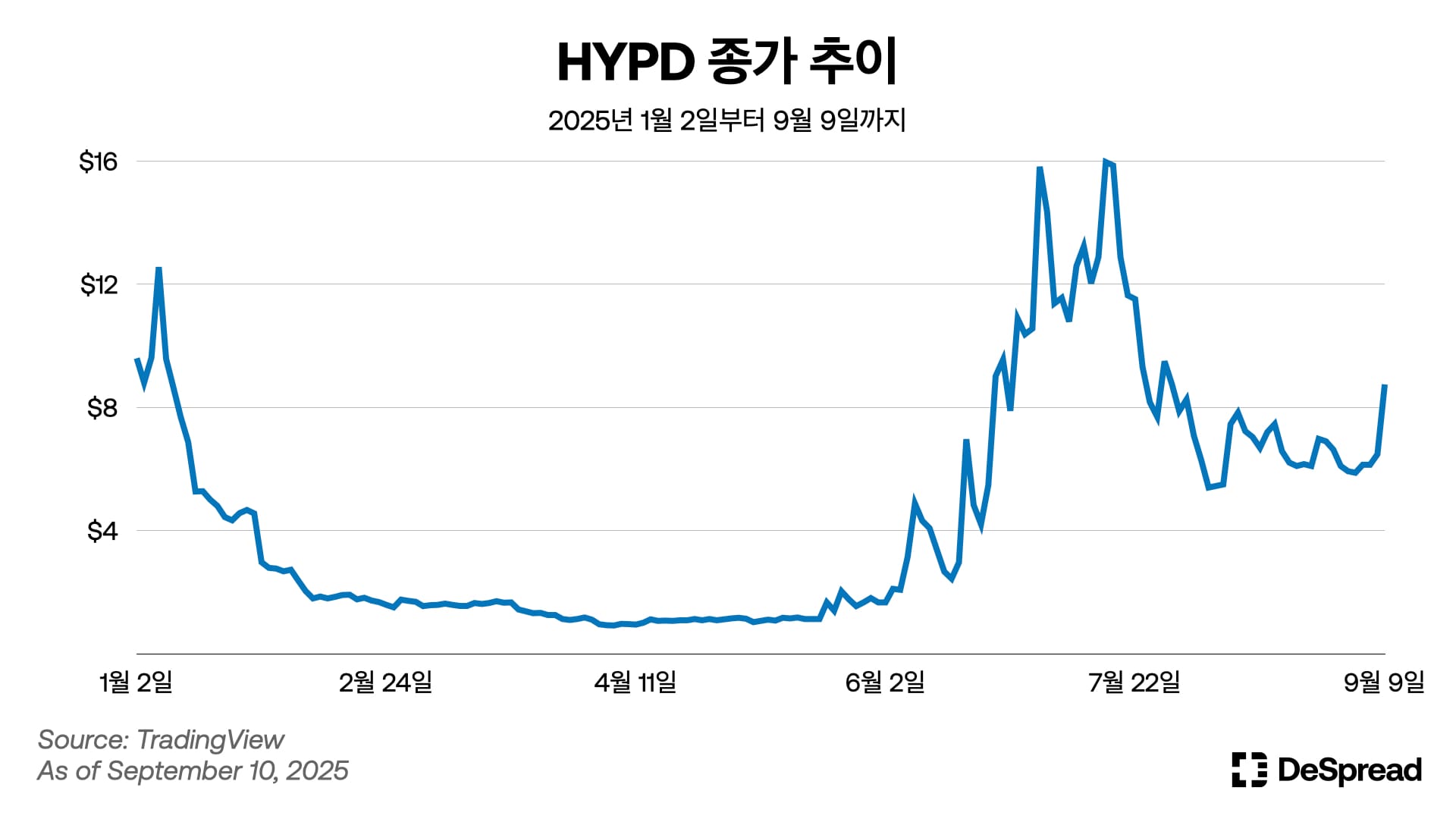

하이페리온 디파이의 주가는 6월 17일 HYPE DAT로의 전환을 발표한 이후 전날 종가($2.97) 대비 135%가 상승한 $6.97을 기록하며 압도적인 모습을 보여주었다. 이후 7월 초까지 지속적인 상승세를 기록하다 9월 초까지 하락을 겪었다. 현재는 $HYPE의 신고가 기록에 힘입어 HYPD도 상승세를 보여주며 $8.75 수준까지 회복한 상태이다.

디지털자산 보유 현황

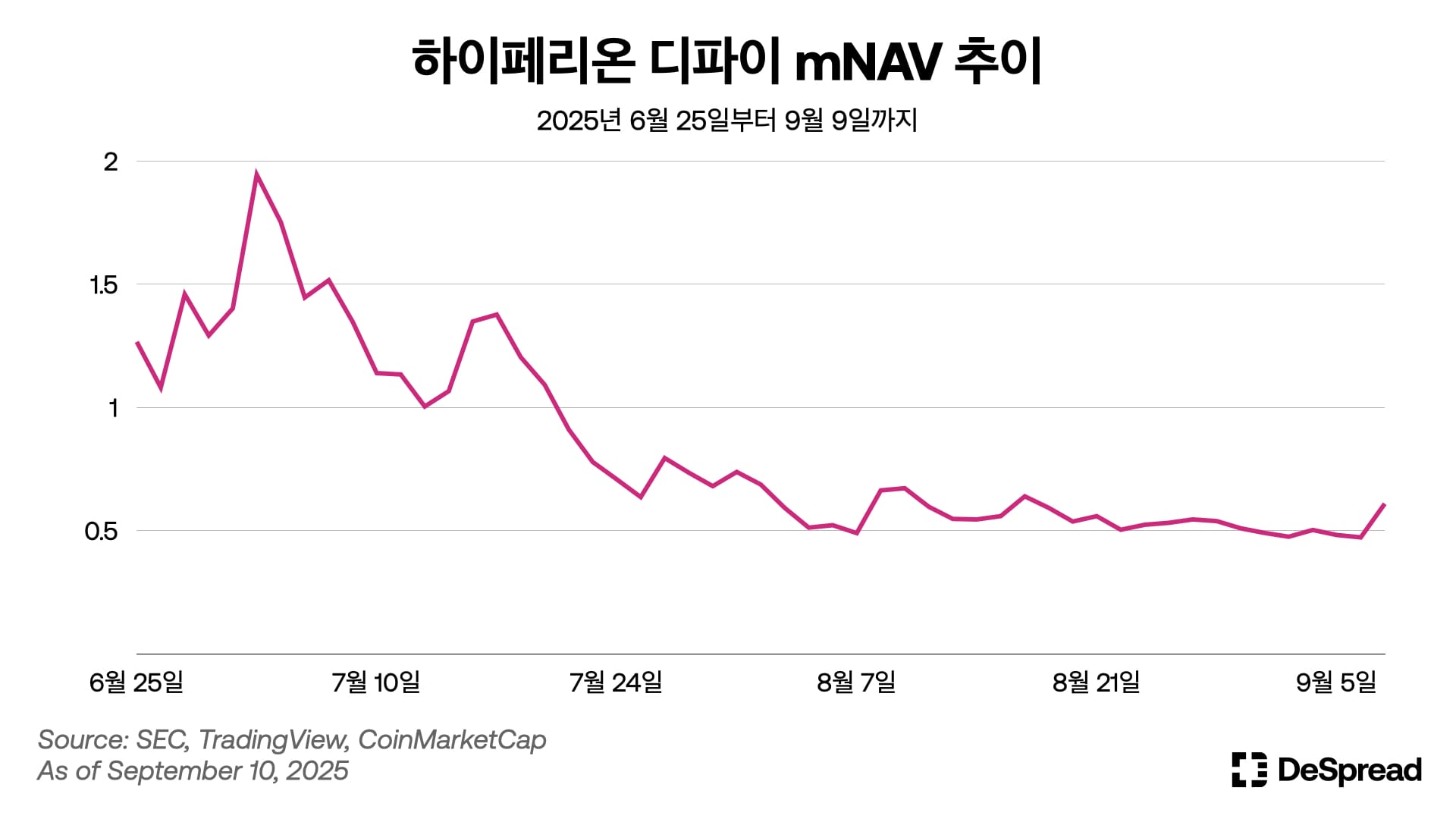

하이퍼리퀴드 익스플로러 HypurrScan에 따르면, 6월 19일부터 22일까지 하이페리온 디파이는 하이퍼리퀴드 거래소에 총 $17.5M의 USDC를 입금하여 6월 25일 1,040,584.5 $HYPE 매수를 시작으로 현재까지 꾸준히 $HYPE를 매집하고 있다. 하이퍼리퀴드 거래소, 네이티브 스테이킹, 그리고 키네틱(Kinetiq) 스테이킹 등 온체인 내 $HYPE 보유량을 기준으로 하이페리온 디파이의 mNAV 추이를 살펴보면 다음과 같다.

보유 자산 운용 전략

HYPD는 단순히 $HYPE을 보유하는 것을 넘어 크립토 네이티브 시장에서 보유 $HYPE를 적극적으로 운용하고 있다. 6월 18일 하이페리온 디파이는 $HYPE 트레저리 관리 전문 인력 보충을 위해 독일 소재 디지털자산 전문 투자사 Merenti Capital에서 Maximilian Fiege를 HYPE 트레저리 전략 자문역(Strategic Advisor)으로 영입하며 $HYPE 생태계로 적극적인 진출을 암시하였다.

현재 하이페리온 디파이는 하이퍼리퀴드 생태계 내 최대 규모의 LST 프로토콜 키네틱과 협업하여 하이퍼리퀴드 네트워크의 밸리데이터를 운여하고 있으며, 보유한 $HYPE의 상당수를 스테이킹하여 네트워크 안정성에 기여하고 지속적인 추가 수익을 확보하고 있다. 해당 밸리데이터 운영은 SOC 2 Type I/II, ISO27001:2022 인증을 보유한 인프라 전문 업체 Pier Two가 담당하고 있으며, 보유 $HYPE의 커스터디는 Anchorage Digital에서 담당하고 있다.

5.2. 스테이블코인X - $ENA

스테이블코인X(StablecoinX, NASDAQ: USDE)는 2025년 7월 21일 공개된 ENA DAT 기업이다. 해당 회사는 TLGY Acquisition Corporation과 StablecoinX Assets가 결합하여 StablecoinX의 자회사가 되는 두 단계 합병 구조를 가지고 있다.

합병 완료 이후 스테이블코인X는 두 종류의 주식을 발행할 예정이다.

- Class A 보통주: 의결권 없음, 경제적 권리만 보유, 거래소 상장 및 자유 양도 가능

- Class B 보통주: 주당 1표의 의결권, 경제적 권리 없음, 비상장 및 양도 제한

스테이블코인X는 에테나 재단(Ethena Foundation)과도 긴밀한 관계를 가지고 있는데, 에테나 재단은 계약서 체결 시점 $ENA 시장가치의 30% 할인된 가격으로 $60M 규모의 $ENA를 합병 이전에 스테이블코인X에 기여하였으며, 그 대가로 의결권을 보유한 Class B 보통주를 받아, 스테이블코인X 주식 의결권의 과반수를 실질적으로 소유하게 되었다.

자금 조달 현황

스테이블코인X는 두 차례에 걸쳐 대규모 PIPE을 통한 자금조달을 성공적으로 완료하였다. 1차 조달은 7월 21일에 회사 공개와 함께 이루어졌으며, 총 $363M 규모이다. 이 중 법정화폐, USDT, USDC를 포함한 현금 투자가 $262M, $ENA 토큰으로 $101M가 조달되었다. 여기에는 에테나 재단으로부터 받은 $60M 규모의 $ENA 기여도 포함되며, 현금 투자분 $262M은 전액 locked $ENA를 매입하는 데 사용될 예정이다.

1차 자금조달의 주요 투자자로는 Polychain Capital, Pantera Capital, DragonFly, Galaxy Ventures 등 현재 DAT 트렌드를 이끄는 대표적인 크립토 벤쳐캐피탈들이 대거 포진되어 있다.

2차 조달은 9월 6일에 $530M 규모로 진행되어, 총 누적 조달 규모는 $893M에 달한다. 2차 PIPE를 통해 조달받은 자금 역시 전량 스테이블코인X가 에테나 재단으로부터 locked $ENA를 매입하는데 사용될 예정이다. 이번 조달에서는 DragonFly, Pantera Capital 등 기존 투자자들과 더불어 Yzi Labs, Breven Howard Digital, Susquehanna Crypto 등 새로운 기관 투자자들이 참여하였다.

디지털자산 보유 현황

스테이블코인X는 ENA DAT로서, PIPE를 통해 체계적으로 $ENA 유통량을 확보하고 있다. 1차 자금조달에서는 6주 동안 $ENA 유통량의 7.3%를 확보하였다 밝혔으며, 이번 2차 조달을 통해 추가적으로 13% 확보하여 총 $ENA 유통량의 20%를 보유하겠다는 계획을 공개하였다.

스테이블코인X의 $ENA 매수는 ‘Token Purchase Agreement’를 통해 에테나 재단으로부터 계약 체결 시점 $ENA 시장가치의 30% 할인된 가격으로 locked $ENA를 구매하는 방식으로 이루어진다. 보유한 locked $ENA는 에테나 재단에 의해 Anchorage Digital Bank가 관리하는 수탁계좌에 보관된다. 해당 locked $ENA의 25%는 12개월 후 언락(unlock)되며, 나머지 75%는 그 이후 36개월 동안 균등하게 분배될 예정이다.

에테나 재단의 영향력

‘Contribution Agreement’를 통해 스테이블코인 주식 의결권의 과반수를 실질적으로 보유한 에테나 재단은 스테이블코인과 매우 긴밀한 전략적 파트너십을 유지하고 있다. 이 관계는 단순한 토큰 매매를 넘어서 스테이블코인X 거버넌스 구조와 사업 운영 전반에 걸쳐 깊숙이 연결되어 있다.

특히, 스테이블코인X 내 투자위원회가 설립되어 $ENA 구매 시기, 규모, 가격 및 빈도 그리고 주요 차입 및 스테이블코인X의 정상적인 사업 과정 외의 기타 거래를 포함한 자본 배분 결정에 대한 권한을 보유하게 되었다. 더불어 에테나 재단은 스테이블코인X의 $ENA 매도에 대한 거부권까지 보유하고 있어, 무분별한 자산 매각을 방지하고 장기적인 가치 유지 전략을 꾀할 수 있다.

에테나 재단의 바이백 프로그램

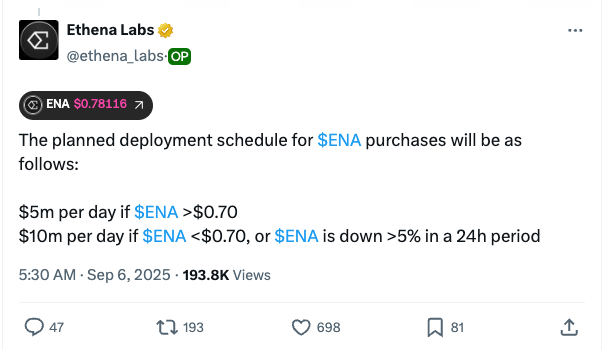

스테이블코인X를 일반적인 알트코인 DAT와 구분 짓는 주요 특징 중 하나는 바로 재단에 의한 적극적인고 명확한 바이백(buyback) 프로그램의 존재이다. 에테나 재단은 스테이블코인X가 ENA DAT를 발표한 7월 21일부터 6주간의 바이백 프로그램을 시작하였다. 일일 $5M씩 제삼자 마켓메이커를 통해 공개시장에서 6주간 총 $210M 규모의 $ENA를 매수하겠다고 밝히며 시장의 높은 관심을 받았다.

2차 바이백 프로그램은 더욱 정교하고 시장 친화적으로 진화하였다. 해당 프로그램은 9월 6일부터 6-8주간 총 $310M 규모로 진행되며, $ENA 가격에 따라 바이백 속도를 조절하는 메커니즘을 도입하였다. $ENA 가격이 $0.7을 상회하는 안정적인 상황에서는 일일 $5M 속도로 진행되지만, $ENA의 가격이 $0.7을 하회하거나 일일 5% 이상의 급락이 발생할 경우에는 바이백 규모를 $10M로 두 배 증가시키겠다고 발표하였다. 이는 시장이 불안정한 상황에서도 재단 차원에서 적극적으로 나서 $0.7의 심리적 지지선을 구축하겠다는 의도로 해석된다.

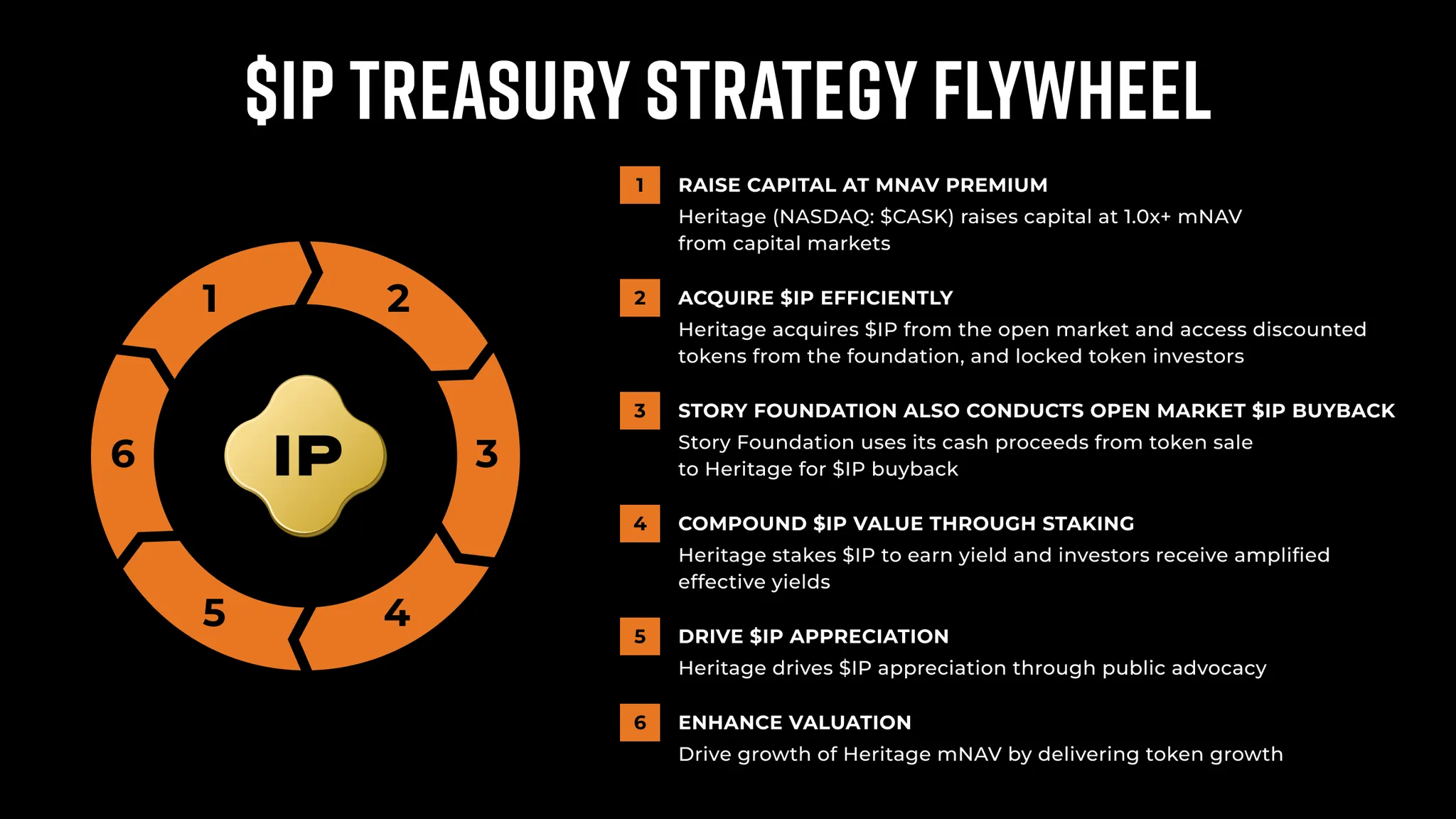

5.3. 헤리티지 디스틸링 - $IP

헤리티지 디스틸링(Heritage Distilling, NASDAQ: CASK)은 지난 8월, 증류주 제조업체에서 스토리 프로토콜(Story Protocol)의 네이티브 토큰 $IP를 핵심 자산으로 취급하는 DAT 기업으로 사업 다변화를 시도하였다. 헤리티지 디스틸링의 궁극적인 목표는 스토리 생태계와의 전략적 제휴를 통해 ‘$IP Treasury Strategy Flywheel’을 구축하는 것이다. 해당 전략은 mNAV 프리미엄을 활용한 자본 조달에서 시작하여 $IP의 효율적 취득, 스토리 재단의 바이백 지원, 스테이킹을 통한 복리 효과 창출, 공개 옹호를 한 $IP 가치 상승 유도, 그리고 최종적으로 토큰 성장을 통한 기업 가치 증대에 이르는 포괄적은 DAT 운용 전략을 포괄하고 있다.

자금 조달 현황

헤리티지 디스틸링은 2025년 8월 15일 총 $223.8M 규모의 PIPE를 통한 자금조달을 성공적으로 완료하였다. 전량 선지급 워런트(pre-funded warrant) 방식으로 진행되었으며, 총 370,378,890개의 워런트가 개당 $0.6042 가격으로 발행되었다. 8월 15일 기준 발행주식수가 약 2,600만 주에 달한다는 것을 고려한다면, 워런트가 모두 행사될 시 발행주식수 증가 비율은 약 1,400%로 기존 주주의 지분 희석 위험을 고려하지 않을 수 없다.

자금조달 구성을 살펴보면, 현금이 $35.5M으로 전체 투자금의 16%를, USDC가 $59.5M으로 27%를, 그리고 $IP가 $128.8M으로 57%를 차지하였다. 주요 투자자 구성에는 스토리 재단이 107,781,820개의 워런트를 보유하여 향후 행사 시 약 30%의 지분을 확보할 수 있게 되었다. 또한 헤리티지 디스틸링의 CEO인 Justin Stiefel이 3,309,615개, 그리고 Andrew Varga 이사가 300,000개의 워런트를 각각 보유하게 되었다. 이와 더불어 a16z, Hashed, Arrington Capital, Amber Group을 포함한 총 49명의 공인 투자자가 참여하였다.

헤리티지 디스틸링은 해당 PIPE을 통해 모집한 자금 중 최소 $80M 이상 $IP 구매에 사용할 것이라 밝혔으며, 스토리 재단으로부터 개당 $3.4에 취득할 예정이다. 이외에는 일반적인 기업 목적에 $4M, 기존 운영자본 의무에 최대 $7.6M, 그리고 부채 상환 등에 $7M가 투입될 예정이다.

8월 25일 공시 기준, 헤리티지 디스틸링은 5,320만 개의 $IP를 보유하고 있으며, 이는 9월 10일 $IP 가격 기준 약 $532M 규모에 해당한다.

스토리 재단의 바이백 프로그램

스토리 재단의 바이백 프로그램은 8월 11일 헤리티지 디스틸링의 IP DAT 전환과 함께 공개되었다. 재단은 헤리티지 디스틸링 상대의 $IP 판매금 전량을 공개시장에서 $IP 바이백에 사용하겠다는 계획을 밝혔다. 해당 프로그램은 8월 15일에 시작되어 11월 16일까지 90일간 지속될 예정이며, 규모는 $82M에 달한다.

실제로 지난 8월 31일, 스토리 재단은 공식 트위터 계정을 통해 지난 24시간 동안 약 $3M 규모의 $IP 바이백을 완료했다고 공개하였다. 스토리 재단의 바이백 프로그램은 $IP Treausry Strategy Flywheel의 핵심 구성 요소로서 $IP 및 헤리티지 디스틸링의 가치 상승을 견인할 동력으로 평가되고 있다.

6. 마치며

2025년 9월 현재 DAT 생태계는 성숙과 도전이 공존하는 전환점에 서 있다. 스트래터지가 개척한 비트코인 중심의 DAT 모델은 이제 다양한 디지털자산으로 확산되며 새로운 금융 패러다임을 구축하고 있다. 하지만 동시에 NAV 프리미엄 하락, 대규모 주식 희석, 극심한 변동성 등 성장통도 뚜렷하게 나타나고 있다. 특히 많은 DAT 기업들이 mNAV 1.0 아래로 하락하면서 플라이휠 메커니즘의 지속가능성에 대한 근본적인 의문이 제기되고 있다.

이러한 현상은 단순히 시장 침체의 결과가 아니라 DAT 생태계가 양적 성장에서 질적 성숙으로 전환해야 하는 시점임을 의미한다. 무분별한 주식 발행을 통한 디지털자산 매집보다는 보유 자산의 효율적 운용과 지속가능한 수익 모델 개발이 중요해지고 있으며, 이에 스테이킹, 디파이 활용, 밸리데이터 운영 등을 통한 온체인 수익 창출이나, 전통 금융시장에서의 담보 활용 등 혁신적 운용 전략을 선보이는 기업들이 장기적으로 우위를 점할 것으로 예상된다.

DAT 생태계는 여전히 초기 단계에 있으며, 앞으로도 수많은 시행착오와 개선을 거쳐야 할 것이다. 하지만 전통 금융과 디지털자산을 연결하는 다리 역할을 하며, 기관 투자자들의 디지털자산 채택을 가속화한다는 수단으로써의 근본적 가치는 변하지 않을 것으로 예상한다. 과연 작금의 DAT 트렌드가 수많은 단기적 투기 트렌드 중 하나로 남을 것인지, 혹은 전통 기업의 디지털자산 채택을 가속화할 창구 역할을 할 것인지 지켜볼 필요가 있다.